“L’ambiente macro a livello globale appare avvolto dall’incertezza, a causa delle rinnovate preoccupazioni sulla diffusione della variante Delta, sul picco di crescita e sul venir meno, prima del previsto, degli stimoli da parte della Fed. I mercati obbligazionari riflettono chiaramente queste crescenti preoccupazioni. Tuttavia, i mercati azionari e obbligazionari sembrano raccontarci una storia contraddittoria“. Ad affermarlo è Aneeka Gupta, direttore della ricerca di WisdomTree, che di seguito illustra nel dettaglio la propria visione.

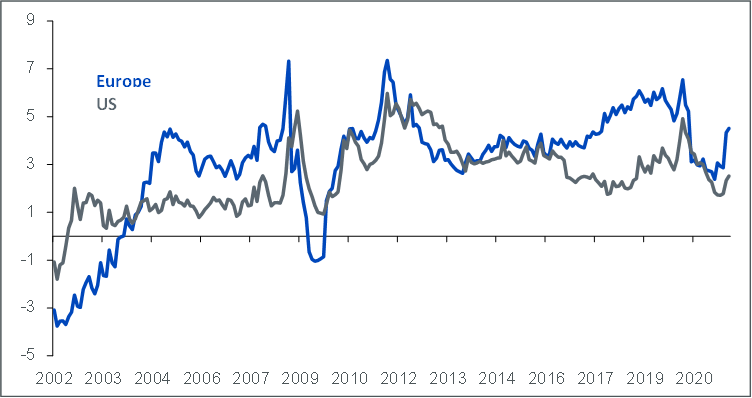

I mercati azionari globali, guidati dall’Europa e dagli Stati Uniti, continuano a postare nuovi massimi, sostenuti da utili più robusti. Come si evince dal grafico qui sotto, i premi al rischio azionario in Europa sono saliti ai massimi sui 15 mesi del 4,5%, il che continua a suggerire che l’equity europeo rimane interessante rispetto alle obbligazioni e ad altri mercati azionari globali.

I premi al rischio azionari favoriscono l’Europa

Europa

Le aziende europee stanno registrando le migliori revisioni sugli utili fra tutte le regioni globali, riflettendo una forte ripresa dell’attività economica.

I solidi risultati del secondo trimestre 2021 e gli aggiornamenti della guidance per l’intero anno stanno spingendo il tasso di crescita degli utili al 31% nei prossimi due anni rispetto al 24% di inizio anno e il rapporto di revisione netto al 50%, il livello più alto dalla seconda metà del 2017.

I settori ciclici come l’energia, i materiali, i finanziari e i beni di consumo discrezionali sono stati i principali responsabili del ciclo di revisione degli utili.

I settori difensivi hanno visto cambiamenti limitati alle loro stime future degli utili per azione (EPS) (circa il 5%), mentre i loro indici di revisione sono sostanzialmente più bassi rispetto ai ciclici.

Le società legate ai consumi stanno ottenendo buoni risultati, con il 70% che riporta vendite più alte rispetto al 2019.

Le menzioni della parola “buyback” nei report europei (cioè il numero di volte in cui i buyback sono menzionati negli earning report prodotti dalle società a seguito delle rispettive earning call) sono state le più elevate degli ultimi 5 anni, il che suggerisce che più buyback in Europa potrebbero rappresentare un catalizzatore positivo per il mercato azionario europeo.

Inoltre, il Free-Cash-Flow (FCF) è in crescita dell’8% da un anno all’altro, e le attuali stime sui dividendi sembrano conservative, dato che il payout ratio a livello di FCF si attesta al 52% contro il 61% nel 2019, aprendo la possibilità di pagamenti di alti dividendi.

Stati Uniti

L’EPS del secondo trimestre delle società statunitensi è migliorato leggermente rispetto al trimestre precedente (+4%), con l’80% delle società che hanno battuto le stime di consenso sull’EPS. Le sorprese positive riportate dalle società dei settori finanziario, informatico e dei servizi di comunicazione sono stati i maggiori contributori all’aumento complessivo degli utili di questo trimestre.

I ricavi USA, guidati da energia, beni di consumo discrezionali e assistenza sanitaria, hanno superato le aspettative. Il tasso di crescita dei ricavi misti del Q2 2021 del 24,7% è ben al di sopra del tasso di crescita medio a 5 anni del 4,5% e del tasso di crescita a 10 anni del 3,4%. Le aziende statunitensi hanno registrato margini robusti, con i margini netti del Q2 (esclusi i settori finanziari) che hanno raggiunto un nuovo massimo del 13,1%, superando il 12,5% del trimestre precedente. Nonostante i forti risultati, l’andamento dei prezzi ha mostrato ancora una volta una leggera inclinazione negativa che suggerisce che le buone notizie sono state ampiamente prezzate.

Le aziende ci dicono che l’accelerazione dell’inflazione dei costi è stato percepito come un tema chiave. Le aspettative di margine di consenso per il H2 2021 stanno ora riflettendo questo rischio, con i margini previsti per ridursi al 12,6% il prossimo trimestre. Le menzioni della parola inflazione sono balzate del 900% – record annuale nelle relazioni sugli utili del Q2. A causa del tasso di revisione molto elevato per tutta la prima metà del 2021, ci sembra difficile immaginare un’accelerazione degli utili negli Stati Uniti in futuro. Poiché il picco della fase di accelerazione del macrociclo statunitense è probabilmente passato nel 2° trimestre, ci aspettiamo che gli utili comincino a ridursi in futuro.