Un anno fa le prospettive per i mercati finanziari messicani erano piuttosto cupe. Tuttavia, 12 mesi dopo, la situazione è cambiata significativamente. Ecco di seguito l’analisi di Pablo Riveroll, Head of Latin American Equities di Schroders.

Nel secondo trimestre l’economia è cresciuta del 19,7% su base annua e il forte rimbalzo dell’economia statunitense ha costituito un importante fattore di supporto. Infatti, le consistenti rimesse dei cittadini messicani che lavorano negli Stati Uniti hanno assicurato un ulteriore sostegno.

La fiducia dei consumatori sta migliorando e anche l’abolizione delle restrizioni dovute al Covid sta avendo un effetto positivo. Su base trimestrale, la crescita è stata dell’1,5%, guidata da una ripresa più significativa nei servizi. Nonostante l’ultima ondata di casi di Covid-19, la ripresa a medio termine dovrebbe essere sostenuta dall’implementazione della campagna di vaccinazione, che, sebbene sia stata più lenta rispetto ad altri Paesi, sta comunque progredendo.

In questo contesto, il FMI ha recentemente aumentato le prospettive di crescita per il Messico e prevede un’espansione del 6,3% per quest’anno.

La risposta non ortodossa al Covid-19 ha funzionato?

La banca centrale del Messico ha seguito una linea molto ortodossa durante la pandemia, tagliando i tassi di 300 pb al 4% per fornire sostegno all’economia e ha fatto ricorso a una linea di swap con la Fed per garantire il buon funzionamento dei mercati finanziari. Con la ripresa dell’economia e l’inflazione in crescita, a giugno il policy rate è stato alzato di 25 pb, al 4,25%.

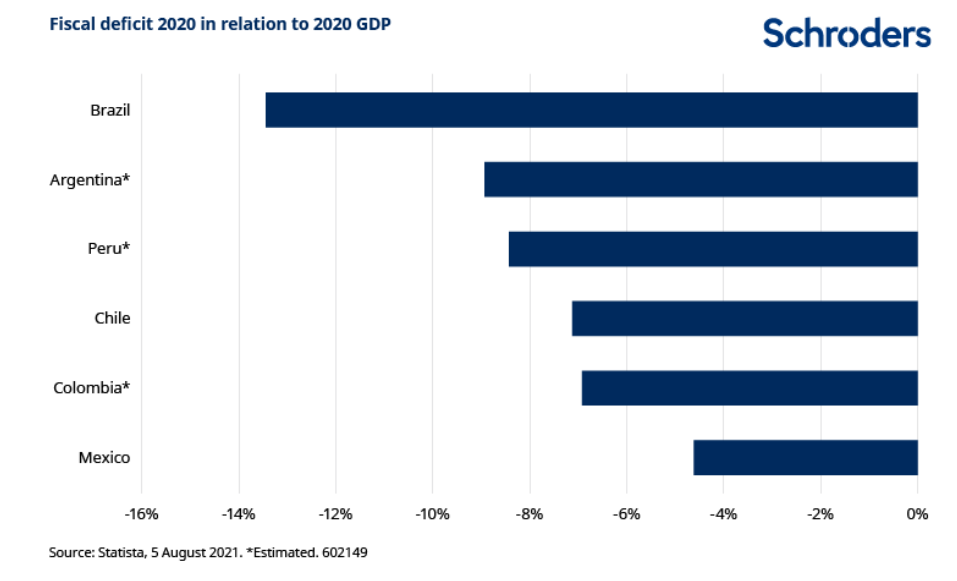

Tuttavia, il Messico non ha implementato un significativo pacchetto di stimoli fiscali in risposta al Covid. Il Presidente Andrés Manuel López Obrador è impegnato a riallocare risorse e misure di austerità, piuttosto che a emettere debito. A parte i prestiti alle piccole imprese, la gran parte del sostegno è stato fornito dai benefit sociali già esistenti.

Questa strategia è stata senz’altro rischiosa, ma i conti del Messico sono sani e quest’anno non ci saranno dispute politiche sul finanziamento del deficit. In tal senso, il contrasto con gli altri mercati della regione è molto evidente.

Cosa possiamo dedurre dai risultati delle elezioni di metà mandato?

Nelle elezioni legislative di mid term di giugno, il partito del Presidente, Movimento di Rigenerazione Nazionale (MORENA), e i suoi alleati hanno perso l’ampia maggioranza che detenevano, ma hanno mantenuto quella semplice nella Camera bassa. MORENA ha la maggioranza al Senato, e il controllo di entrambe le Camere permetterebbe di modificare la Costituzione. Dal punto di vista degli investitori, questa potrebbe essere una notizia positiva, poiché potrebbe derivarne un migliore equilibrio tra i partiti politici.

Le valutazioni restano interessanti

Le valutazioni delle azioni messicane sono aumentate, ma rimangono interessanti su base storica. L’indice MSCI Mexico scambia con un Forward P/E di 14,2x, rispetto al 13,1x dell’indice MSCI Emerging Markets e al 9,5x dell’indice MSCI EM Latin America. Quest’anno prevediamo una crescita degli utili in alcune delle aree economicamente più sensibili, in particolare nel settore bancario e industriale.

Anche altri indicatori importanti suggeriscono che le valutazioni restano attraenti. In primo luogo, gli addetti ai lavori continuano comprare azioni. In diversi altri mercati globali ci sono diverse offerte pubbliche iniziali (IPO) in corso, generalmente con valutazioni elevate. In Messico la dinamica è opposta: il mercato non registra una IPO da oltre un anno e diverse aziende ha preso provvedimenti per il delisting dai mercati pubblici.

In secondo luogo, sembra che le preoccupazioni degli investitori sul contesto normativo messicano stiano diminuendo. Nonostante i titoli di giornale e l’incertezza creata dalla regolamentazione del settore energetico, la statunitense Sempra Energy ha lanciato un’offerta per acquisire il distributore di gas messicano Ienova. Le ferrovie sono un altro settore soggetto all’incertezza normativa, eppure gli investitori canadesi sono stati coinvolti in una guerra di offerte per la Kansas City Southern, quotata negli Stati Uniti ma con quasi metà degli asset in Messico.

Non si tratta di come siamo arrivati qui, ma del percorso davanti a noi

Come per molti altri Paesi dell’America Latina, l’impatto della pandemia è stato notevole, sia sul lato sanitario che su quello economico. La contrazione dell’8,3% del Pil nel 2020 è stata la peggiore performance per il Paese sin dagli anni ’30.

Tuttavia, il miglioramento delle prospettive che stiamo vedendo oggi è una sorpresa positiva. La ripresa ciclica è fiorente e continuiamo a vedere opportunità interessanti. Il percorso a breve termine sembra chiaro, ma la misura in cui questo slancio potrà continuare dipende da una serie di fattori.

La solidità dell’economia USA rimarrà molto importante e i problemi politici non sono scomparsi. Sul fronte interno, tuttavia, il contesto economico è incoraggiante, e ciò sta contribuendo a promuovere l’attività imprenditoriale. Il Messico sta vivendo un boom del private equity. E molte di queste nuove ed interessanti aziende, sebbene non ancora quotate, stanno attirando l’interesse degli investitori globali.