Gli ultimi dati economici riguardanti il Regno Unito e l’Europa indicano una potenziale divergenza tra la politica monetaria della Banca d’Inghilterra e quella della Banca Centrale Europea (BCE).

Implicazione per gli investitori obbligazionari

“Riteniamo che i percorsi divergenti di politica monetaria tra la Banca d’Inghilterra e la BCE, favoriti dal diverso andamento dell’inflazione e delle pressioni salariali nel Regno Unito e in Europa, possano tradursi di qui a fine anno nella permanenza dei rendimenti dei titoli di Stato europei entro un intervallo ristretto e in un aumento dei rendimenti sui Gilt. Pertanto, nei restanti mesi dell’anno occorre monitorare il consenso sul posizionamento lungo sui Bund tedeschi rispetto ai Gilt e un eventuale cambio di orientamento delle Banche Centrali”. L’avvertimento arriva dal team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM. Ecco di seguito la view e l’outlook nel dettaglio.

Fondamentali

Le pressioni inflazionistiche si sono inaspettatamente accentuate nel Regno Unito più di quanto non sia accaduto in Europa. Ad agosto, l’indice dei prezzi al consumo (CPI) del Regno Unito è salito dal 2% al 3,2%, il livello massimo mai segnato da marzo 2012, superando le aspettative di consenso e le previsioni formulate dalla Banca d’Inghilterra (3%). A questo aumento hanno contribuito il basso livello iniziale, l’incremento dei prezzi di beni essenziali e una forte inflazione sottostante nel settore dei servizi. In agosto, l’inflazione complessiva dell’Eurozona è salita al 3% su base annua e l’indice armonizzato dei prezzi al consumo (IPCA) dell’1,6% a/a. Riteniamo, tuttavia, che le spinte inflazionistiche nell’area dell’Euro si attenueranno prima di quanto non accadrà nel Regno Unito giacché le pressioni sottostanti – ad esempio i salari in Italia, Germania e Francia – continuano a essere modeste. Anche i dati del mercato del lavoro si confermano solidi in entrambe le regioni. Il numero dei dipendenti stipendiati nel Regno Unito è tornato al livello pre-pandemia in agosto, il tasso di disoccupazione ha continuato a scendere toccando il 4,4% a luglio e i salari mostrano una continua tendenza al rialzo. Nell’Eurozona il tasso di disoccupazione ha raggiunto il 7,6%, un valore vicino ai minimi pre-pandemia, anche se prevediamo che la crescita toccherà i massimi registrando livelli elevati (la crescita del PIL in Germania, Italia e Francia è già al 3-4% rispetto al livello pre-Covid). Il rapido miglioramento del mercato del lavoro nel Regno Unito e l’inflazione crescente che nel 2022 dovrebbe superare l’obiettivo fissato aprono la strada a un orientamento più restrittivo da parte della Banca d’Inghilterra. In particolare, sebbene il nucleo centrale del Comitato di politica monetaria (MPC) ritenga che siano già state soddisfatte le condizioni “necessarie ma non sufficienti” per un rialzo dei tassi, la situazione potrebbe cambiare a breve con l’arrivo di due nuovi membri. Ciò ci induce a ritenere che l’allentamento quantitativo (QE) dovrebbe esaurirsi quest’anno e che i tassi d’interesse subiranno un primo rialzo nel secondo trimestre del 2022. Sul fronte opposto, la fase di decelerazione in Europa è stata caratterizzata da un orientamento inequivocabile della BCE sull’andamento futuro dei tassi: nessun rialzo all’orizzonte. Inoltre, la scorsa settimana il Consiglio direttivo della BCE ha deciso di rallentare il Programma temporaneo di acquisto per l’emergenza pandemica (PEPP) portandolo, nel quarto trimestre 2021, a un livello “più moderato” di acquisti, intorno ai 70 miliardi di Euro (con ulteriori riduzioni previste il prossimo anno e un temporaneo aumento del Programma di acquisto di attivi (PAA) quando il QE sarà terminato). Il mercato ha interpretato questo come un orientamento accomodante.

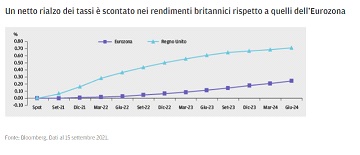

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitativePrevediamo che verso fine anno i rendimenti del Gilt tenderanno a salire, mentre siamo più ottimisti sulle obbligazioni europee. Ciò è essenzialmente dovuto alla divergenza tra le due economie in termini di politiche monetarie. In particolare, il grafico mostra come nel Regno Unito si dia per scontato un rialzo dei tassi d’interesse di 15 punti base (pb) entro febbraio 2022 e complessivamente di 45 pb entro novembre 2022. Viceversa, nell’Eurozona il mercato non si aspetta novità prima del 2023 e l’orientamento della BCE sui tassi futuri continua a essere estremamente accomodante. I rendimenti sui Gilt britannici (attualmente allo 0,78%) sono aumentati di 22 pb da inizio agosto, mentre quelli sul Bund decennale tedesco (attualmente a -0,31%) sono saliti di 15 pb. I rendimenti dei Gilt hanno più margini di rientrare nell’intervallo da noi previsto per fine anno, 0,875%-1,125%, rispetto ai Bund per i quali prevediamo una banda di oscillazione compresa tra -0,30% e 0%. Di conseguenza, ci aspettiamo che nei prossimi mesi il Regno Unito – uno dei primi Mercati Sviluppati a muoversi al rialzo – sottoperformerà. (Dati al 15 settembre 2021).

Fattori tecnici

Le rassicurazioni accomodanti della BCE che il ritmo degli acquisti del PEEP nel quarto trimestre sarebbe stato solo “moderatamente” inferiore alla cadenza recente creano un quadro tecnico più solido in Europa che non nel Regno Unito. Ad agosto, l’offerta lorda di titoli di Stato dell’area dell’Euro al netto del QE si è ridotta in misura consistente e il prossimo anno dovrebbe mantenersi su livelli favorevoli, intorno a -40 miliardi di Euro secondo stime sommarie. Invece, nel 2022 l’offerta netta nel Regno Unito dovrebbe salire da GBP 49 miliardi a GBP 125 miliardi, con le maggiori emissioni nette di Gilt associate alla riduzione dei nuovi acquisti di attivi nell’ambito dell’Asset Purchase Facility (APF). Quanto alla domanda, a ridosso dei mesi estivi abbiamo visto ripristinare un posizionamento corto di consenso nei Gilt. Tuttavia, in Europa il posizionamento di duration per i tassi delle obbligazioni semi-core è nel complesso positivo e i nuovi titoli sono collocati sul mercato con premi di emissione ragionevoli. L’unica eccezione di rilievo è costituita dalla Germania, dove le imminenti elezioni pongono un rischio di interventismo restrittivo, date le aspettative di espansione fiscale in caso di vittoria della coalizione guidata dalla SPD.

Cosa significa per gli investitori obbligazionari?

Riteniamo che i percorsi divergenti di politica monetaria tra la Banca d’Inghilterra e la BCE, favoriti dal diverso andamento dell’inflazione e delle pressioni salariali nel Regno Unito e in Europa, possano tradursi di qui a fine anno nella permanenza dei rendimenti dei titoli di Stato europei entro un intervallo ristretto e in un aumento dei rendimenti sui Gilt. Pertanto, nei restanti mesi dell’anno occorre monitorare il consenso sul posizionamento lungo sui Bund tedeschi rispetto ai Gilt e un eventuale cambio di orientamento delle Banche Centrali.