“Secondo noi c’è una bolla negli asset a lunga durata. Secondo i nostri calcoli, non ci dovrebbero essere dubbi sul fatto che ci sono bolle considerevoli che si stanno gonfiando”. Parola degli esperti della Richard Bernstein Advisors (iM Global Partner), che di seguito spiegano nel dettaglio la view.

In questo rapporto, indaghiamo su ciò che sta causando bolle così diffuse, i loro potenziali effetti sull’economia generale e le interessanti opportunità di investimento derivanti dalla cattiva allocazione del capitale della bolla.

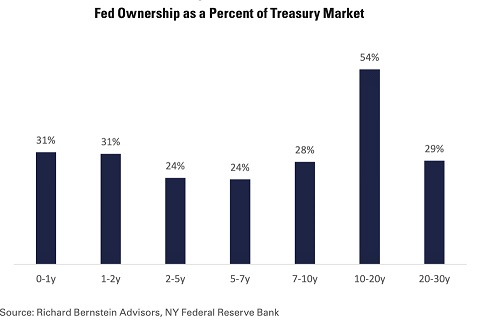

La Fed condanna il mercato del Tesoro a 10-20 anni

Poiché i tassi di interesse a breve termine sono scesi allo 0% in seguito alla crisi finanziaria globale, la Fed ha scelto di iniettare ulteriore liquidità acquistando debito a più lunga scadenza. Di solito, la Fed controlla la parte breve della curva dei rendimenti comprando e vendendo T-bills a breve termine. La loro più recente strategia di “allentamento quantitativo” era basata sull’acquisto di titoli del Tesoro e mutui a più lunga scadenza.

Poiché il loro acquisto è stato considerevole e prolungato, la Fed ora possiede la maggioranza del mercato dei Treasury a 10-20 anni. Hanno effettivamente “messo all’angolo” il mercato dei Treasury. Il Corporate Finance Institute definisce il cornering di un mercato come “ottenere e detenere/possedere abbastanza azioni, beni o materie prime per controllare efficacemente il prezzo di mercato di tali oggetti. Si tratta di acquisire la più grande quota di mercato senza diventare un monopolio”.

I fratelli Hunt hanno tristemente tentato di mettere all’angolo il mercato dell’argento nei primi anni ’80, possedendo circa il 30-35% del mercato dell’argento. La Fed oggi possiede oltre il 50% del mercato del Tesoro a 10-20 anni.

I prestiti bancari ritardano la liquidità

La curva dei rendimenti è anche un semplice modello della redditività dei prestiti bancari, e una curva più piatta suggerisce margini di prestito meno interessanti. Le banche ricevono depositi e pagano tassi di interesse a breve termine ai depositanti, e fanno prestiti con termini più lunghi. I margini delle banche, quindi, possono essere approssimati dalla ripidità della curva dei rendimenti, cioè, curve più ripide suggeriscono una maggiore redditività.

Storicamente le banche hanno spesso continuato a concedere prestiti durante i cicli precedenti, nonostante una curva dei rendimenti più piatta, perché avrebbero usato la leva finanziaria per migliorare la redditività dei prestiti a basso margine. I regolamenti messi in atto dopo la crisi finanziaria globale vietano un uso significativo della leva finanziaria, quindi il margine rappresentato dalla curva dei rendimenti è diventato più significativo.

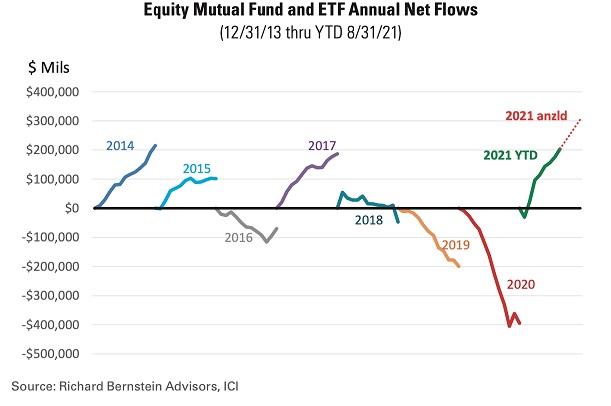

Poiché la Fed ha bloccato la parte lunga della curva dei rendimenti e ha ridotto i tassi di interesse a lungo termine e appiattito la curva dei rendimenti, i prestiti bancari sono rimasti significativamente indietro, rispetto alla liquidità che la Fed sta cercando di iniettare nell’economia reale. Il risultato è stato che gran parte della liquidità della Fed è rimasta intrappolata all’interno dei mercati finanziari e ha gonfiato le attività finanziarie, piuttosto che finanziare l’espansione dell’economia.

La Fed può solo porre le basi per un prestito incrementale, ma non può costringere le banche a prestare. I dati della Fed mostrano che le banche sono state effettivamente più disposte a prestare, ma i loro prestiti non stanno tenendo il passo con le massicce quantità di liquidità che la Fed ha cercato di iniettare nell’economia.

Il premio di rischio delle banche associato ai prestiti più rischiosi non è semplicemente abbastanza grande da incoraggiare la concessione di prestiti su vasta scala. Il grafico 2 suggerisce che la liquidità in eccesso sta confluendo nei titoli azionari.

Gli investitori in bolla spesso si fanno ingannare dalle storie che alludono a una crescita futura, ignorando la valutazione delle attività. Così, finiscono per sovrastimare i loro rendimenti attesi. Le valutazioni degli asset e non il clamore determinano i rendimenti degli investimenti indipendentemente dallo sviluppo economico.

In particolare, favoriamo le attività e i settori che sovraperformano quando la crescita nominale accelera: energia, materiali, industriali, azioni a piccola capitalizzazione, sia all’interno che all’esterno degli Stati Uniti, mercati emergenti non cinesi, obbligazioni di qualità inferiore e materie prime/oro.

Gli investitori diventano decisamente miopi durante le bolle, e credono che ci sia poco in cui investire oltre agli asset della bolla. Per noi, queste situazioni presentano enormi e ampie opportunità d’investimento in settori in cui il capitale viene relativamente negato.