Di recente i mercati obbligazionari hanno concentrato la loro attenzione sul rapido aumento dei rendimenti dei bond a breve scadenza nei Paesi sviluppati. Ciò potrebbe essere un segnale del fatto che i mercati ritengono che le banche centrali del mondo sviluppato siano in ritardo sul tema inflazione. Ecco di seguito la view di James Barrineau, Head of Global EMD Strategy di Schroders.

Riteniamo che tale aumento dei rendimenti abbia contributo alla sottoperformance delle valute dei mercati emergenti, rispetto a un dollaro rimasto relativamente stabile.

Infatti, le banche centrali dei Paesi emergenti hanno già iniziato a rispondere all’aumento dei prezzi, anche se in alcuni casi il lavoro da fare è ancora molto.

I tassi d’interesse a breve termine nei mercati emergenti hanno quindi riflesso accuratamente le aspettative di una mossa rialzista da parte delle banche centrali nel mondo sviluppato, piuttosto che un’eccessiva ansia.

Il tapering nei mercati sviluppati potrebbe essere di supporto per le valute emergenti?

Normalmente un atteggiamento ‘da falco’ da parte delle banche centrali nei mercati sviluppati ha implicazioni negative per le valute dei mercati emergenti. Tuttavia, una retorica più salda che possa tranquillizzare i mercati dei tassi potrebbe portare i mercati emergenti a una ripresa, dopo la recente sottoperformance.

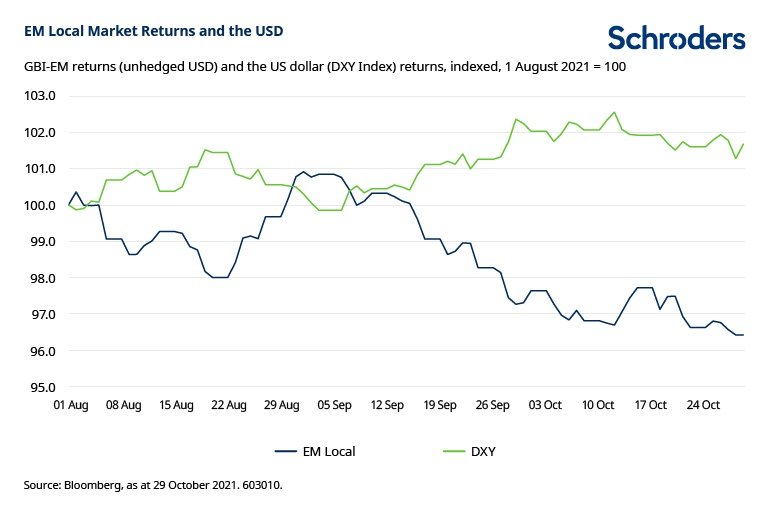

In tempi normali i rendimenti dei bond emergenti denominati in valuta locale seguono la stessa traiettoria del dollaro.

Tuttavia a ottobre abbiamo visto una divergenza insolita: il dollaro è rimasto quasi del tutto stabile, mentre il debito emergente in valuta locale ha avuto rendimenti in calo dell’1% circa, nonostante un aumento di mezzo punto percentuale a livello di tassi.

Nelle scorse settimane abbiamo visto messaggi contrastanti da parte delle banche centrali dei Paesi sviluppati. La Bank of Canada ha sorpreso tutti annunciando un possibile rialzo dei tassi già ad aprile 2022, mentre la Banca Centrale Europea è rimasta ferma sui suoi passi.

Nel frattempo, i tassi a breve termine nel Regno Unito, in Canada e in Australia sono saliti di oltre 60 punti base da inizio anno, e di 30 punti base solo negli Stati Uniti da inizio settembre. Ciò, combinato con la stabilità del dollaro e una propensione positiva verso il rischio azionario, ha posto una serie di venti contrari per i mercati emergenti.

Con la conferma dell’avvio del tapering da parte della Fed vedremo se i mercati saranno più a loro agio con la risposta delle banche centrali dei Paesi sviluppati alla minaccia rappresentata dall’inflazione.

Tale fiducia potrebbe essere riconquistata attraverso una combinazione di una retorica meno salda e minori timori sul fronte dell’inflazione. Se questo scenario dovesse realizzarsi, ci aspettiamo che le valute dei mercati emergenti sovraperformeranno, in assenza di un rally significativo per il dollaro.