La crescita delle nuove emissioni di obbligazioni verdi è destinata ad accelerare del 25% a 500 miliardi di euro nel 2022 rispetto al 2021, con l’Europa in testa, secondo le nuove previsioni di NN Investment Partners (NN IP). NN IP si aspetta un grande slancio in Europa, con l’UE che emetterà 250 miliardi di euro nei prossimi cinque anni e mezzo per sostenere il piano fiscale Next Generation EU.

Anche l’introduzione della tassonomia UE, che definisce chiari criteri verdi per una serie di settori, dovrebbe incoraggiare le emissioni. Infine, c’è ancora un certo margine di recupero rispetto alle emissioni effettuate a partire dal 2020. I social e sustainability bond sono destinate a raggiungere i 200 miliardi di euro ciascuno nel 2022, ma la crescita in questi settori sarà limitata dalla mancanza di definizioni standard.

Outlook per 2022

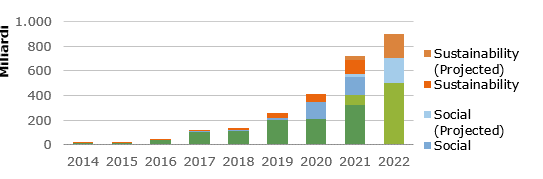

A settembre, il mercato dei green bond ha superato il significativo traguardo di 1 miliardo di euro di obbligazioni verdi in circolazione. Anche i social e sustainability bond hanno registrato una crescita importnte. Il grafico sottostante mostra lo sviluppo dell’emissione di obbligazioni verdi, sociali e di sostenibilità negli ultimi otto anni e la previsione di NN IP per il 2022.

Crescita del mercato delle obbligazioni etichettate

L’emissione di obbligazioni verdi dovrebbe crescere di 100 miliardi di euro dai livelli del 2021 per arrivare a circa 500 miliardi di euro nel 2022. L’emissione di social bond dovrebbe crescere di 25 miliardi di euro dal 2021 a 200 miliardi di euro nel 2022, mentre l’emissione di sustainability bond dovrebbe crescere di 55 miliardi di euro dai livelli del 2021 a 200 miliardi di euro. Tuttavia, la crescita in queste ultime due aree sarà probabilmente limitata dalla mancanza di definizioni chiare, per esempio, sull’uso ammissibile dei proventi. La tassonomia sociale dell’UE aiuterà, ma è ancora in forma primaria.

L’UE guiderà le emissioni nel 2022

Douglas Farquhar, Client Portfolio Manager Green Bond, si aspetta che la crescita del mercato rimanga dominata da emittenti ed entità europee. “In particolare, l’UE dovrebbe essere al centro del palcoscenico delle emissioni, con una stima di 50 -100 miliardi di euro di obbligazioni verdi che arriveranno sul mercato nel 2022 per sostenere i paesi europei colpiti duramente dalla crisi di COVID-19. Ci aspettiamo anche una forte accelerazione dei settori che in passato sono rimasti indietro nelle emissioni di obbligazioni verdi, tra cui le società metallurgiche e minerarie, le società petrolifere ed energetiche e le società chimiche.

“Con l’aumento dell’interesse da parte degli investitori negli investimenti ESG, ci aspetteremmo alla fine che anche gli Stati Uniti inizino a giocare un ruolo più dominante nel mercato del reddito fisso sostenibile. Anche se non abbiamo visto alcun segno in questa fase che il Tesoro degli Stati Uniti stia pianificando di emettere obbligazioni verdi o con altre etichette, potrebbe cercare di emulare il successo europeo nel lungo termine”.

Realizzare le opportunità future

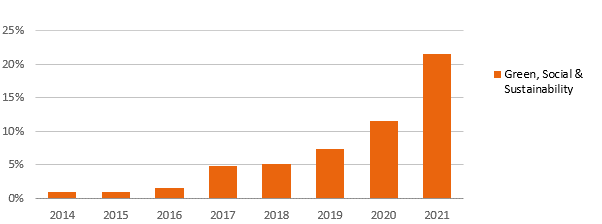

I rischi fisici del cambiamento climatico diventano più visibili sotto forma di modelli meteorologici estremi e mutevoli nel 2021. Allo stesso tempo, gli effetti della pandemia Covid-19 continuano a causare disagi economici. In questo contesto, è fondamentale che una maggiore percentuale di obbligazioni governative e societarie siano obbligazioni verdi, sociali o di sostenibilità. La figura 2 qui sotto mostra la percentuale di obbligazioni investment grade denominate in euro emesse in impact bond denominati in euro negli ultimi otto anni. Mentre questo mostra un rapido aumento, al 21%, mostra anche lo spazio per una potenziale crescita futura del reddito fisso sostenibile se le obbligazioni investment grade globali raggiungono lo stesso livello.

Obbligazioni a impatto in euro come % dell’investment grade in euro

Negli ultimi anni si è assistito alla “label-mania” con il lancio di una serie di nuove etichette di obbligazioni. Le obbligazioni sociali sono aumentate significativamente in seguito alla pandemia di Covid-19, con governi e sovranazionali che hanno emesso obbligazioni sociali per finanziare la ripresa e sostenere le persone in questo periodo di incertezza. Anche le obbligazioni di sostenibilità si sono dimostrate popolari per gli emittenti che desiderano finanziare un mix di progetti ambientali e sociali.

Tuttavia, il mercato delle obbligazioni legate alla sostenibilità, sociali o di transizione sarà limitato finché gli standard non saranno concordati. I transition bond, in particolare, hanno sofferto dell’emergere delle obbligazioni legate alla sostenibilità e gli investitori devono ancora essere convinti della necessità di un’etichetta di transizione quando le obbligazioni verdi sono un meccanismo di transizione con standard chiaramente definiti. Le obbligazioni legate alla sostenibilità – in cui gli emittenti fissano i propri KPI e gli obiettivi legati al debito – hanno attirato critiche per la struttura, la mancanza di attenzione sulle metriche ESG più rilevanti e il livello di compensazione degli investitori sotto forma di step-up se gli emittenti non riescono a soddisfare i loro obiettivi autoimposti.

In conclusione, il 2022 sembra essere un altro anno vivace per le emissioni di obbligazioni verdi, dominato dall’Europa, ma con una serie di nuovi settori che arrivano sul mercato. Le obbligazioni sociali e di sostenibilità hanno bisogno di definizioni più forti per fare progressi significativi. Questo sta accadendo, ma lentamente. Nel complesso, l’espansione del mercato continua a fornire ulteriore liquidità e diversificazione per gli investitori che vogliono fare delle obbligazioni verdi un sostituto realistico per una parte o la totalità della loro allocazione a reddito fisso.