“Chi investe nel reddito fisso ed è preoccupato per l’inflazione e per la risalita dei rendimenti dovrebbe prendere in considerazione un passaggio alle obbligazioni a breve termine“. Ad affermarlo è Raymond Sagayam, senior investment manager del team Total Return Credit di Pictet AM, che di seguito spiega nel dettaglio la view.

È il caso che gli investitori si preoccupino dell’inflazione?

Ci sono sicuramente dei motivi per farlo. Le strozzature nelle catene di fornitura si stanno moltiplicando in tutto il mondo, coinvolgendo ogni campo, dalla benzina ai chip informatici. Contemporaneamente, gli elevati livelli di liquidità detenuti dalle famiglie e dalle aziende suggeriscono che entrambe le categorie potrebbero essere disposte ad accettare prezzi più elevati in futuro. Il mercato dell’occupazione, inoltre, sta diventando sempre più tirato: in molti settori si sta verificando una carenza di manodopera e i salari sono in aumento.

Eppure, non è chiaro se l’inflazione si rivelerà solamente temporanea o se perdurerà nel tempo. Alcune delle maggiori banche del mondo sono su posizioni opposte: Bank of America ha investito denaro in obbligazioni a durata più lunga, mentre la rivale JP Morgan Chase ha scelto di depositare la propria liquidità presso la Federal Reserve statunitense.

Tuttavia, non c’è dubbio che lo spettro dell’inflazione stia già creando turbative nei mercati finanziari globali.

Le aspettative inflazionistiche, misurate in base ai tassi di break-even a 10 anni negli Stati Uniti, sono prossime ai loro massimi degli ultimi otto anni. Negli ultimi 12 mesi, le obbligazioni sovrane degli Stati Uniti, del Regno Unito e dell’eurozona, nonché il credito dei mercati emergenti, hanno tutti perso denaro, in quanto i loro guadagni sono stati assorbiti dall’aumento dei rendimenti.

Gli investitori preoccupati per l’inflazione potrebbero reagire istintivamente riducendo le posizioni obbligazionarie. Ma le obbligazioni non saranno gli unici investimenti impattati da questo fenomeno. In effetti, la storia ci insegna che, se l’inflazione si rivela duratura, ne risentirà la maggior parte delle classi di attività rischiose. E la liquidità non è la soluzione, in quanto anche il suo valore reale subirà un’erosione.

Esiste tuttavia un’area del mercato in cui gli investitori possono potenzialmente trovare un rifugio dai timori di inflazione: le obbligazioni a breve termine. Questa classe di attività è stata alquanto trascurata negli ultimi cinque o sei anni, in quanto la maggior parte degli investitori è stata attratta da attività più rischiose e dal debito ad alto rendimento. Ora appare di nuovo interessante.

Rischio minore per un rendimento simile

Ci sono buone ragioni per l’utilizzo delle obbligazioni a breve termine come una sorta di “polizza di assicurazione”. Per cominciare, sono molto meno sensibili agli aumenti dei tassi di interesse rispetto alle obbligazioni con scadenza più lunga.

Il divario di duration tra obbligazioni a breve termine e a scadenza standard è cresciuto fino a raggiungere livelli non registrati da un decennio, rispecchiando così il fatto che gli emittenti societari e sovrani hanno approfittato dei bassi tassi di interesse per emettere debito a scadenza sempre più lunga. Prendendo come esempio il debito societario globale, al momento la duration effettiva si attesta mediamente a 7,4 anni, contro gli 1,9 anni per la parte a breve termine del mercato. Il divario è più lungo di due anni rispetto a un decennio fa.

Un gap di tale entità è significativo, in quanto una duration più bassa equivale a una minore volatilità dovuta alle oscillazioni dei tassi d’interesse. I nostri stress test sull’irripidimento della curva (che stimano l’effetto sui prezzi obbligazionari di un irripidimento della curva dei rendimenti obbligazionari indotto dall’inflazione) mostrano che le nostre strategie a breve termine sarebbero più resilienti, tra il 25% e il 56% rispetto alle controparti che investono su tutte le scadenze.

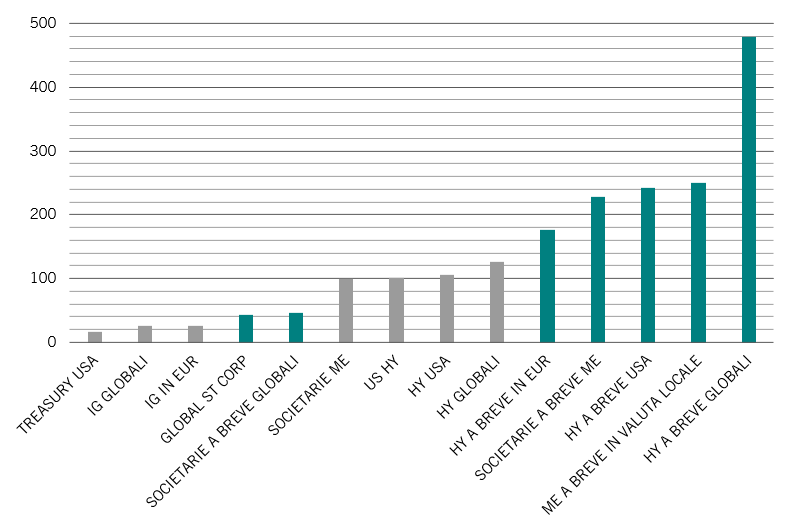

Fig. 1 – Grado di tolleranza degli aumenti di rendimento da parte della sottoclasse di attività del reddito fisso, punti base

Sulla base dei rendimenti e della duration attuali, le obbligazioni a breve termine sono capaci di sopportare in misura molto superiore un aumento dei rendimenti. Ad esempio, i guadagni delle obbligazioni high yield statunitensi saranno cancellati in caso di aumento dei rendimenti di 100 punti base, mentre quelli delle obbligazioni high yield a breve termine rimarranno positivi fino a quando i rendimenti non saliranno di 240 punti base (si veda Fig. 1).

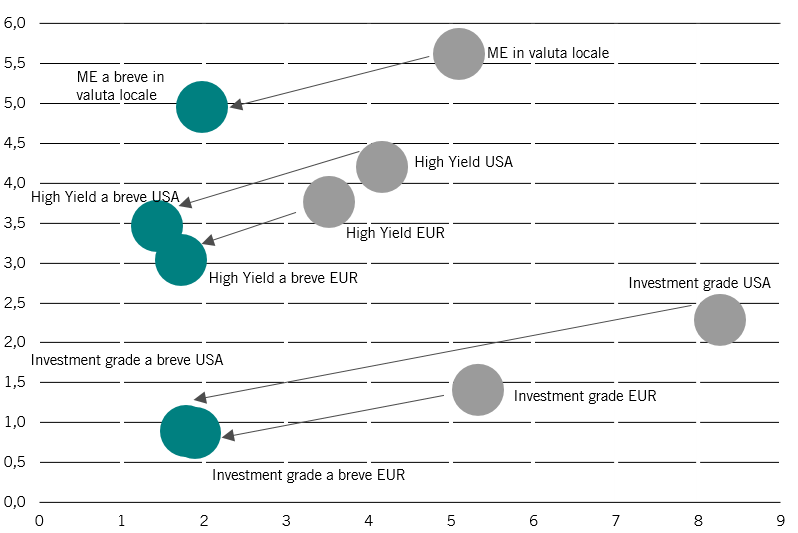

Se la differenza di duration è aumentata, il differenziale di rendimento si è spostato nella direzione opposta. In situazioni normali, una riduzione della duration comporterebbe in genere un significativo sacrificio in termini di rendimento. Ora non più. Le obbligazioni high yield statunitensi, ad esempio, hanno un rendimento medio (yield to worst) del 4,17% per una duration di 4,2 anni. Riducendo la duration di 2,7 anni, il rendimento del segmento a breve termine del mercato rende solo 73 pb in meno. In Europa e nel settore investment grade il quadro è simile (si veda la Fig. 2).

Rendimento (%) vs duration (anni)

Opportunità diversificate

Inoltre, i fondi obbligazionari a breve termine offrono un buon livello di diversificazione, il che li rende ancora più interessanti. Ciò è sicuramente vero per quanto riguarda il numero di emittenti: nel mercato del credito globale a breve termine, ad esempio, esistono oltre 1.300 debitori tra cui scegliere. Il quadro è simile in tutti i mercati obbligazionari a breve termine.

Spread di credito statunitense (pb) vs scadenza (anni)

Gli investitori che desiderano minimizzare il più possibile il rischio potrebbero prendere in considerazione i fondi del mercato monetario, che si concentrano su obbligazioni di durata ultrabrevi, con una scadenza media ponderata ben inferiore all’anno.

L’universo del credito a breve termine presenta ormai un’ampia gamma di emittenti investment grade di alta qualità. Anche gli spread di credito su queste obbligazioni appaiono interessanti, con scadenze a un anno che offrono spread simili a quelle a cinque anni (si veda Fig. 3).

Qualunque cosa accada all’inflazione, è probabile che nei prossimi mesi ci saranno turbolenze sia tra i dati macroeconomici sia sui mercati finanziari. Le obbligazioni a breve termine offrono agli investitori la possibilità di isolarsi da tale volatilità senza rinunciare in misura eccessiva al rendimento.