“Dopo un 2021 dominato da rischi al rialzo per la crescita, l’inflazione, i tassi d’interesse e i rendimenti degli investimenti, vediamo una prospettiva più equilibrata per il 2022“. parola di Brian Nick, Chief Investment Strategist di Nuveen, che di seguito illustra nel dettaglio l’outlook per il prossimo anno.

La crescita economica globale e l’inflazione, che hanno realizzato gli incrementi più rapidi degli ultimi decenni, il prossimo anno subiranno un rallentamento, ma probabilmente si manterranno relativamente alte. Molti dei fattori che sono stati una spinta per l’economia nel 2021 spariranno infatti nel 2022, mentre permarranno alcuni fattori di rischio che contribuiscono al rallentamento. Con la decelerazione della crescita dei profitti aziendali, prevediamo che i rendimenti sugli asset di rischio, come le azioni, si avvicinino ai valori medi di lungo periodo, dopo tre anni di rendimenti record.

Ancora, la carenza di beni a livello globale è transitoria e dovrebbe risolversi entro la seconda metà del 2022. Se le banche centrali saranno costrette a introdurre misure più restrittive, sarà probabilmente a causa della carenza di lavoro nel settore dei servizi.

Per i tassi di interesse a breve termine prevediamo un aumento un po’ più modesto rispetto a quanto attualmente preventivato dal mercato, ma i tassi a lungo termine dovrebbero aumentare anche se l’inflazione diminuisce.

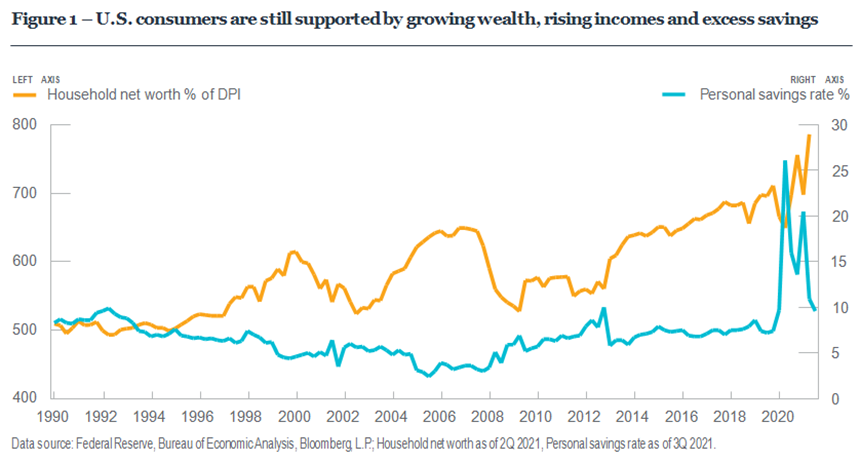

Nonostante l’esaurirsi degli stimoli e i continui squilibri tra domanda e offerta, manteniamo una prospettiva positiva sulla crescita e i rendimenti degli investimenti per diverse ragioni. In primo luogo, i risultati finanziari del settore privato sono insolitamente solidi. Dal grafico 1 si evince quello che è stato l’andamento dei consumi negli Stati Uniti — come sempre ago della bilancia della crescita globale —, ma anche quale potrebbe essere la loro evoluzione. Il patrimonio netto delle famiglie ha raggiunto nuovi massimi storici grazie ai maggiori risparmi e all’aumento dei prezzi degli asset, e la grande disponibilità di cash dovrebbe continuare ad alimentare la crescita della spesa per tutto il 2022. Queste misure sono in grado di supportare le previsioni sul comportamento economico in modo più attendibile di quanto non facciano i sondaggi sul sentiment dei consumatori, troppo distorti da connotazioni politiche per essere utilizzati per le previsioni economiche.

Lo shock positivo della domanda a cui abbiamo assistito nel 2021 si è attenuato, ma non è scomparso del tutto. Il vuoto lasciato dalle misure di stimolo in esaurimento è colmato da una forte crescita dei salari in un mercato del lavoro prematuramente ristretto. Per la prima volta nella storia recente, i lavoratori hanno una posizione di vantaggio rispetto ai datori di lavoro nelle negoziazioni sulle condizioni contrattuali e riteniamo che al momento i benefici economici di questo riallineamento siano superiori ai potenziali costi.

Nel frattempo, lo squilibrio tra domanda e offerta nel mercato globale dei beni dovrebbe iniziare a risolversi. La produzione manifatturiera e il commercio globali sono già ai massimi storici, ma la produzione potrebbe aumentare ulteriormente per stare al passo con la domanda e aiutare le imprese a ricostituire le scorte in esaurimento. Con il progredire delle vaccinazioni contro il COVID-19, altri paesi saranno in grado di riaprire completamente e i consumatori globali riprenderanno a svolgere attività legate ai settori del tempo libero e dei viaggi, per i quali non c’è ancora stata una piena ripresa.

Ci sono segnali incoraggianti di una ripresa dell’accelerazione in Cina e in altre economie asiatiche, dopo l’ultima serie di lockdown. Dopo la recente contrazione causata dalla variante Delta, il Giappone potrebbe essere posizionato per la migliore performance di crescita. Il ritorno alla normalità per un maggior numero di paesi potrebbe spingere offerta e domanda globali, mentre il ritorno a una piena capacità produttiva delle aziende dell’Est e del Sud-Est asiatico attenuerà la pressione sulla supply chain. Al contempo, l’aumento della spesa nei paesi in fase di riapertura andrà a rafforzare la crescita globale nella regione asiatica e nel resto del mondo.

Con l’avvicinarsi del 2022, l’economia mondiale mostra segni di miglioramento. I dati pubblicati sono ancora una volta sorprendentemente al rialzo. L’attività manifatturiera globale ha ripreso ad accelerare, e i tassi di disoccupazione continuano a scendere rapidamente nei paesi in cui la ripresa è in fase più avanzata. Non siamo in grado di prevedere se nel 2022 si verificherà qualcosa in grado di eguagliare la crescita straordinaria della domanda generata dalla riapertura globale, ma l’economia ha ancora solidi pilastri di supporto e con la somministrazione dei vaccini in tutto il mondo sta prendendo nuovo slancio. I mercati finanziari probabilmente ne prenderanno atto.

Un sistema economico ad alta pressione

Per la prima volta da decenni, gli investitori si trovano in un sistema economico ad alta pressione. L’inflazione si mantiene elevata nelle economie sviluppate, mentre la disoccupazione continua a diminuire e la crescita dei salari sta accelerando. La produzione globale, gli ordini e le spedizioni hanno raggiunto i loro massimi storici, o quasi, ma lo stesso vale per i costi di produzione e i ritardi di consegna. Nonostante ciò, non riteniamo che l’inflazione debba essere il focus principale nelle valutazioni degli investitori per l’adeguamento dei loro portafogli per il 2022.

Inflazione “transitoria” è ormai diventata un’espressione familiare, ma continuiamo ad aspettarci che l’aumento mensile del prezzo dei beni – che ha raggiunto il picco nella prima metà del 2021 – si attenui con la crescita dell’offerta e i cambiamenti indotti nelle preferenze dei consumatori. La spesa pro capite negli Stati Uniti è ben al di sopra dei livelli pre-pandemici, ma la composizione rimane sbilanciata verso i beni piuttosto che verso i servizi (grafico 2). Anche solo una parziale inversione rispetto alle condizioni di gennaio 2020 avrebbe un effetto disinflazionistico, dato che i prezzi dei servizi non hanno subito la stessa pressione dei prezzi dei beni.

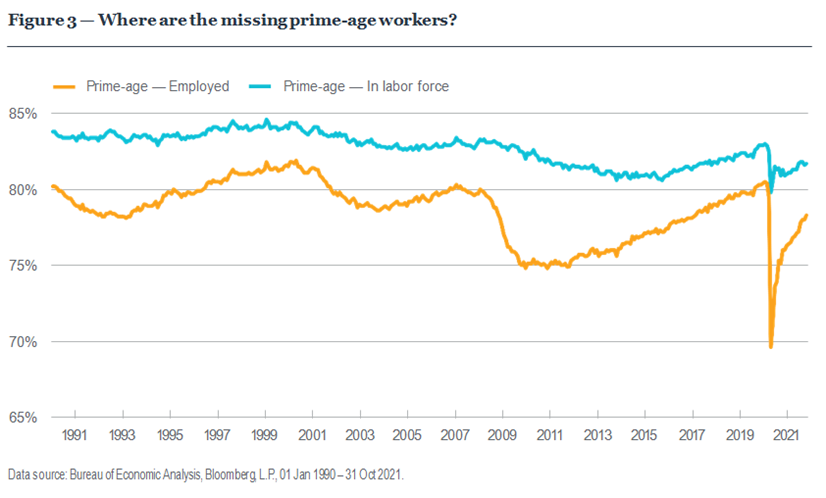

Nel 2022 prevediamo un allentamento delle pressioni sulla supply chain, che temiamo tuttavia possano spostarsi sul mercato del lavoro, in particolare sui lavoratori del settore dei servizi erogati in presenza. Nel 2021 negli Stati Uniti e in Europa si è registrata una forte crescita di posti di lavoro, ma i livelli occupazionali si mantengono ben al di sotto dei picchi precedenti anche se il PIL è tornato al livello del quarto trimestre 2019. A settembre gli Stati Uniti contavano oltre 10 milioni di posizioni lavorative aperte e l’occupazione era ancora in flessione di 4 milioni rispetto al picco di dicembre 2019. Che fine hanno fatto questi lavoratori? Torneranno sul mercato?

Per rispondere a queste domande, ci siamo focalizzati soprattutto sui lavoratori della prima fascia di età (25 – 54 anni). Sappiamo che i trend demografici nelle economie sviluppate evidenziano una fetta più ampia di popolazione in età pensionabile. Alcuni milioni di persone che erano lavorativamente attive fino a due anni fa hanno semplicemente scelto di andare in pensione secondo i tempi previsti, o in anticipo se potevano permetterselo. Il rovescio della medaglia di questa situazione è che una quota maggiore di lavoratori più giovani sta rinunciando a continuare gli studi per accettare posti di lavori di basso livello, oggi pagati molto molto meglio rispetto a due anni fa. Ma è possibile rispondere alle domande degli investitori relative a inflazione, tassi di interesse e assunzione di rischio nel 2022 solo capendo le ragioni dietro al calo dell’occupazione e, cosa più preoccupante, all’approccio alla ricerca di un’occupazione per i lavoratori della prima fascia d’età (grafico 3).

Partiamo da una previsione positiva. La maggior parte delle persone in età lavorativa, che dall’inizio della pandemia, indipendentemente dal motivo, hanno abbandonato il mercato del lavoro a un certo punto saranno costrette a tornare. Per molti questo accadrà quando con l’esaurirsi dei risparmi o della necessità di accudire i figli. Altri, riluttanti a causa della paura di contrarre il COVID-19, continueranno a ricevere notizie rassicuranti sul fronte dell’efficacia dei richiami vaccinali e delle terapie in arrivo. Per queste, e altre, ragioni, la quota attiva della forza lavoro dovrebbe aumentare nel 2022.

Per quanto riguarda le previsioni più allarmanti, se il rientro dei lavoratori non avverrà abbastanza rapidamente, il mercato del lavoro, già ristretto, potrebbe restringersi ulteriormente, spingendo la crescita dei salari ancora più in alto. Questo dato non è di per sé preoccupante, ma questi costi, insieme all’aumento dei prezzi delle materie prime e ai ritardi nelle consegne, potrebbero mettere a repentaglio i margini di profitto delle imprese e costringere le banche centrali a prevenire una spirale inflazionistica introducendo una politica monetaria più restrittiva. Questo stile di inflazione “non transitorio” potrebbe mettere in difficoltà i mercati l’anno prossimo.

Le banche centrali, per ora, stanno assorbendo abilmente la pressione che grava sul sistema, dai mercati, dalla politica e dagli economisti. Mantenere una politica monetaria allentata in un anno di inflazione elevata, mettendola al servizio di una ripresa dell’occupazione più rapida sarebbe stata, solo pochi anni fa, un’idea rivoluzionaria. Ma è ormai chiaro che la risposta decisa dei politici e delle banche centrali alla crisi del COVID-19 ha innescato la ripresa più forte mai registrata dopo un fase di grave recessione.

Tuttavia, sembra che i mercati ora non si aspettino che il ritrovato approccio accomodante da parte delle banche centrali possa reggere un secondo anno di tassi di inflazione elevati. Potremmo assistere a un imminente aumento dei tassi da parte della Banca d’Inghilterra, mentre i mercati stanno già incorporando il rialzo dei tassi della Fed da luglio. Nel caso della Fed riteniamo che i mercati abbiano reagito in modo troppo affrettato.

La Fed ha promesso di non prendere in considerazione un aumento dei tassi di interesse fino a quando l’economia non avrà raggiunto l’obiettivo di una piena occupazione, espressione intorno alla quale c’è un ampio margine di manovra. La lezione appresa nell’ultimo ciclo è che le banche centrali sono intervenute troppo rapidamente, finendo col rallentare eccessivamente le cose. Pensiamo che la Fed non abbia capito la lezione.

In che modo gli investitori dovrebbero guardare all’inflazione nel 2022

Per valutare correttamente le implicazioni di investimento dell’inflazione nel 2022, dobbiamo sapere due cose: primo, quanto velocemente l’inflazione rallenterà e se lo farà; secondo, cosa faranno le banche centrali al riguardo.

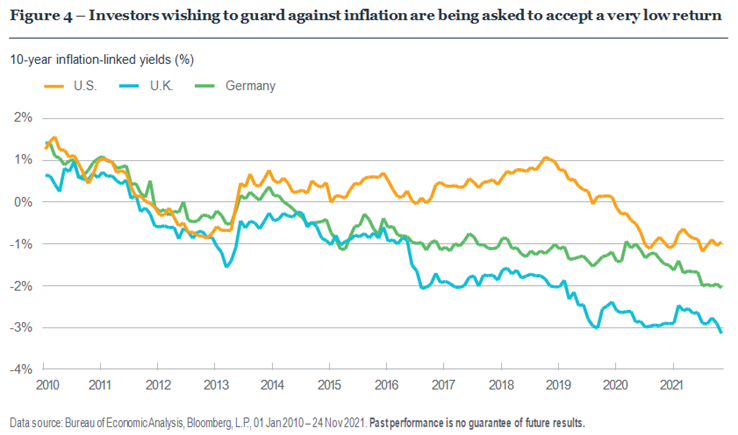

Nel 2021 abbiamo appreso che il livello di inflazione dei prezzi al consumo più elevato degli ultimi 40 anni può essere un fatto positivo per i mercati azionari e abbastanza positivo per i mercati obbligazionari, finché al timone c’è una banca centrale con un approccio molto dovish. Asset spesso visti come una protezione rispetto all’inflazione, quali i TIPS o l’oro, hanno reagito bene in alcuni momenti, meno bene in altri. Ma chi investe in questi asset deve ora valutare se rinnovare la protezione contro l’inflazione – con un premio molto più alto per il 2022 (grafico 4) – o puntare a un mix di asset più bilanciato, in grado di assicurare performance positive anche quando l’inflazione e la crescita sono sopra la media. Ovviamente preferiamo quest’ultimo approccio, soprattutto perché ci aspettiamo che l’inflazione core torni vicino al 2% nella seconda metà dell’anno. Nonostante l’inflazione elevata, i tassi d’interesse hanno mantenuto un andamento molto positivo per gran parte del 2021. Questo, ancora una volta, è dovuto alla volontà delle banche centrali di ancorare i tassi ufficiali a un livello zero, anche quando i prezzi sono in salita. Di fatto, poiché la politica monetaria è giustamente considerata un fattore centrale per le previsioni sui tassi e sull’inflazione, la correlazione tra i due è stata ribaltata. Occorre tenere in considerazione che:

- Un’inflazione più elevata aumenta il rischio che la Fed e le altre banche centrali debbano intervenire con un inasprimento della politica, appiattendo la curva dei rendimenti, con tassi a breve termine più alti e quelli a lungo termine più bassi.

- Un’inflazione più bassa allenta la pressione sulla Fed perché adotti una politica più stringente e aumenta la possibilità di una politica monetaria più allentata, e questo porta a una curva dei rendimenti più ripida con i tassi monetari ancorati a zero.

I rendimenti dei mercati potrebbero essere più bassi nei prossimi anni, ma questo non significa che si presentino delle opportunità

Con il calo dell’inflazione nel 2022, i mercati dovrebbero essere meno preoccupati di imminenti e drastici rialzi dei tassi e la curva dei rendimenti dovrebbe salire leggermente. In questo scenario, prevediamo continue difficoltà per i titoli obbligazionari sensibili ai tassi d’interesse, ma un ulteriore ridimensionamento per lo spread dei crediti societari. Per questo motivo in questo momento per i portafogli preferiamo una duration più breve del solito, pur mantenendo un rischio di credito leggermente superiore. Per quanto riguarda i titoli azionari, i titoli ciclici e finanziari globali tendono a performare meglio quando la curva è più ripida e il percorso di crescita si fa più chiaro. E se gli asset privati, quali quelli del real estate, possono essere sensibili all’aumento dei tassi, non dovrebbero preoccuparsi eccessivamente di rendimenti moderatamente più alti in un contesto di crescita economica superiore alle attese. Infine, gli asset reali possono accrescere il loro valore in un contesto di solida crescita e di inflazione elevata, e quelli legati alle infrastrutture possono beneficiare di ulteriori investimenti nelle energie rinnovabili e degli investimenti promessi dai governi e dalle aziende per aumentare la produttività.

Prevediamo un maggiore equilibrio per il 2022

Il 2021 ha creato condizioni quasi ideali per la crescita economica e gli asset di rischio, quali i titoli azionari, ma nel 2022 avremo uno scenario più equilibrato. Le famiglie stanno risparmiando meno rispetto a un anno fa e i pacchetti di stimolo erogati dai governi sono ormai esauriti, ma i fondamentali sottostanti continuano a rafforzarsi, evidenziando performance positive per i mercati del credito, gli investimenti in infrastrutture, gli asset reali privati e le parti cicliche del mercato azionario globale.

Il rischio principale per le nostre previsioni rimane quello di un improvviso irrigidimento delle condizioni finanziarie nel caso in cui le banche centrali siano costrette a reagire all’inflazione indotta da un mercato del lavoro troppo rigido. Con l’economia globale che continua il suo percorso di ritorno alla normalità e i rendimenti del mercato che stanno tornando nella media, è il momento giusto per una valutazione degli obiettivi finanziari degli investitori e per correggere di conseguenza la strategia di asset allocation.