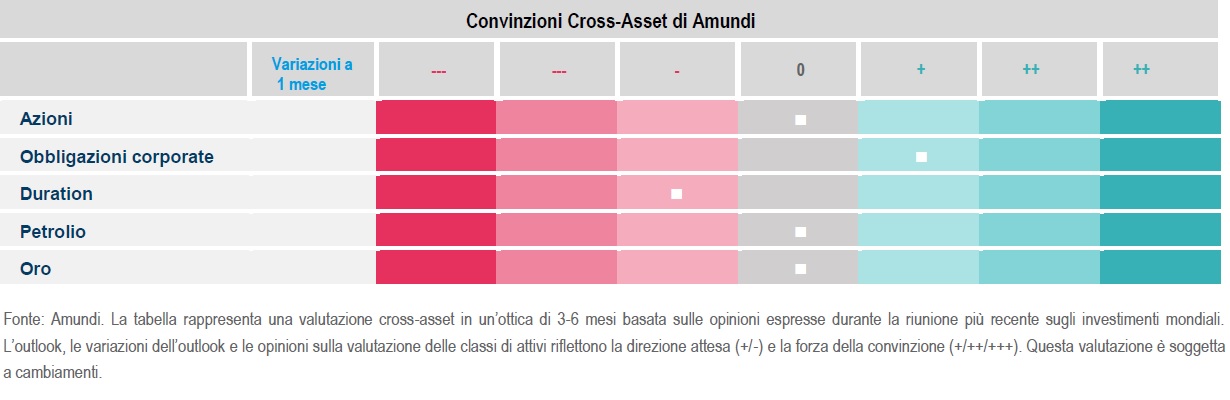

“Rimaniamo neutrali sugli attivi rischiosi e molto diversificati, ma esistono opportunità selettive per beneficiare – tramite le opzioni – del lieve rialzo a breve termine delle azioni”. Parola di Matteo Germano, Head of Multi-Asset di Amundi, che di seguito spiega nel dettaglio le previsioni per i prossimi mesi dell’emittente.

Le prospettive della crescita mondiale si sono leggermente indebolite in un contesto in cui domina la narrativa sui rischi persistenti di stagflazione, ma i mercati sembrano però ignorarlo, focalizzati come sono sul vigore degli utili e della dinamica economica. Prendiamo atto della solidità della ripresa, ma gli investitori farebbero bene a non abbassare la guardia perché sussistono dei timori riguardo alle future pressioni sui margini. Di conseguenza, ci sono ampi margini per una gestione attiva sia nel comparto obbligazionario, sia in quello azionario perché ciò che apparentemente sembra a buon mercato e interessante potrebbe non offrire rendimenti sostenibili nel lungo termine.

Consigliamo agli investitori di mantenere una posizione neutrale sul rischio, di cercare punti di ingresso attraenti, e di esplorare le opportunità per beneficiare dei rialzi tattici. Inoltre, in un contesto di valutazioni elevate, andrebbe valutata la possibilità di dotarsi di coperture per proteggere l’esposizione alle azioni e al credito.

Idee ad alta convinzione

Se da un lato manteniamo il nostro approccio complessivamente neutrale nei confronti delle azioni dei mercati sviluppati ed emergenti, dall’altro seguiamo con attenzione la stagione delle trimestrali che sta dando risultati superiori alle attese, soprattutto negli USA, dove si è visto che i margini societari non hanno risentito delle strozzature dell’offerta. Negli Stati Uniti abbiamo leggermente rivisto al rialzo il livello a cui le azioni potrebbero essere interessanti da un punto di vista tattico. Tuttavia, rimaniamo attivi su questo fronte, pronti a captare qualsiasi segnale di indebolimento della capacità delle società di determinare i prezzi. Gli investitori, mantenendo un approccio complessivamente neutrale, dovrebbero valutare un’ampia gamma di strumenti, tra cui i derivati, così da cogliere il potenziale di un ulteriore, moderato rialzo delle azioni americane, mantenendo però un portafoglio molto bilanciato e diversificato. Riguardo ai mercati emergenti, continuiamo ad adottare un approccio neutrale e non perdiamo di vista eventuali segnali di indebolimento a breve termine della Cina. Per quanto riguarda il comparto obbligazionario, rimaniamo agili e siamo alla ricerca di opportunità sia da un punto di vista tattico, sia a lungo termine, sulle curve dei rendimenti di tutto il mondo. Al momento siamo quindi tatticamente neutrali sui Treasury decennali perché i rendimenti stanno raggiungendo i livelli target. Tuttavia, ciò non cambia in modo strutturale la nostra opinione prudente sulla duration. Continuiamo infatti a ravvisare un potenziale di rialzo dei rendimenti nei segmenti brevi della curva dei Treasury. In secondo luogo, anche i rendimenti dei gilt britannici a due anni hanno raggiunto il nostro target dopo la decisione della Bank of England di non alzare i tassi di interesse.

Per quanto riguarda i titoli di Stato italiani, in particolare lo spread tra i BTP a 30 anni e i bund a 30 anni, rimaniamo costruttivi perché la crescita del PIL italiano nel Q2 e nel Q3 ha riservato sorprese positive e ha portato a un miglioramento dell’outlook sul rating. In Asia continuiamo a essere positivi sui titoli di Stato cinesi alla luce delle attese di tassi stabili sul breve termine, dei vantaggi dati dalla diversificazione e dall’indebolimento della crescita dell’economia nel Paese. Rimaniamo invece neutrali sui titoli di Stato dei mercati emergenti.

Il credito, in particolare le obbligazioni Investment Grade e High Yield, offre un interessante potenziale di rendimento perché gli spread hanno dimostrato una buona tenuta rispetto ai rendimenti core, i fattori fondamentali e tecnici stanno migliorando e le banche centrali hanno mantenuto le loro misure di sostegno tenendo ancorati i tassi a breve termine. In Europa, i segmenti a beta elevato come quelli delle obbligazioni High Yield e del debito subordinato sono aree interessanti e meritano di essere esplorate in un contesto di trend ribassista dei tassi di default.

In un momento in cui le valutazioni hanno raggiunto i massimi in molti angoli del mercato, le valute offrono opportunità di valore relativo. In generale, la modesta politica di normalizzazione della Fed dovrebbe favorire marginalmente il dollaro USA mentre ci avviciniamo alla fine dell’anno. Ci piace un paniere di valute dove privilegiamo la sterlina rispetto al franco svizzero. Tuttavia, rispetto al dollaro USA e all’euro, rimaniamo prudenti sulla sterlina per via di questioni geopolitiche e dell’effetto dell’inflazione sul potere di acquisto dei consumatori. Nei mercati emergenti siamo costruttivi su RUB/EUR per via delle valutazioni attraenti del rublo e dall’atteggiamento da falco della banca centrale russa. In Asia, manteniamo la nostra opinione favorevole riguardo a CNH/EUR perché il Paese continuerà a essere il driver del commercio regionale e perché il governo intende far diventare la Cina una superpotenza mondiale, supportando così il renminbi. L’indebolimento dei flussi di capitali verso la Corea potrebbe invece finire con l’indebolire a breve termine il won.

Rischi e coperture

Nonostante l’economia continui a crescere, il regime inflazionistico rappresenta una grossa minaccia per i mercati in termini di impatto potenziale. Secondo noi gli investitori farebbero bene a utilizzare delle coperture economicamente convenienti così da proteggere l’esposizione alle obbligazioni societarie High Yield e mantenere al contempo le loro partecipazioni azionarie nei mercati sviluppati.