“Nonostante i tanti timori sulla tenuta dei mercati, il prossimo anno vedrà probabilmente la prosecuzione delle tendenze del 2021, seppure in tono minore. Mentre le obbligazioni soffriranno l’aumento dei tassi, le azioni dovrebbero offrire ancora guadagni interessanti, per lo più a una cifra, con utili societari solidi a compensazione del calo nei multipli azionari”. Ad affermarlo è Andrea Delitala, Head of Euro Multi Asset di Pictet AM, che di seguito illustra nel dettaglio la view.

Entriamo in un anno di crescita in rallentamento seppur sopra la tendenza di medio periodo, con inflazione persistente, ma non strutturale. L’effetto delle riaperture dovrebbe gradualmente attenuarsi con conseguenti allentamenti della tensione a livello di filiera di produzione. Politiche monetarie progressivamente meno espansive sono ormai certe e prezzate dai mercati.

Valutazioni da record per molte asset class, politiche monetarie più restrittive, misure fiscali meno espansive e inflazione in aumento limiteranno a una sola cifra i guadagni azionari nel 2022, dopo un quasi-raddoppio rispetto ai minimi post-pandemia. Al contrario, le obbligazioni entreranno probabilmente in una fase di bear-market secolare. L’atteso aumento dei tassi USA farà salire anche i rendimenti obbligazionari globali, anche se il ritmo di risalita probabilmente non sarà eccessivo poiché difficilmente le Banche Centrali si vorranno esporre a seri episodi di instabilità finanziaria fino a quando il tema Covid non sarà declassato a problema endemico.

In sintesi, per le azioni globali nel 2022, il nostro quadro di asset allocation (che tiene conto delle proiezioni di crescita economica, della liquidità, delle valutazioni e degli indicatori tecnici) indica rendimenti positivi, ma ridimensionati ad una sola cifra. Le obbligazioni, al contrario, si troveranno in difficoltà: si prevede che i Treasury USA (che in genere guidano i mercati del reddito fisso) registreranno perdite sull’anno, anche se il rendimento a scadenza sul decennale (il T-Note) faticherà a superare il 2%. Inoltre, i rendimenti reali delle obbligazioni protette dall’inflazione sono già ai minimi storici, e difficilmente porteranno ritorni per gli investitori. Infine, la forza del dollaro dovrebbe proseguire, quantomeno nella prima parte dell’anno, nonostante le valutazioni oltre il fair value, soprattutto in virtù della crescita relativa dell’economia statunitense.

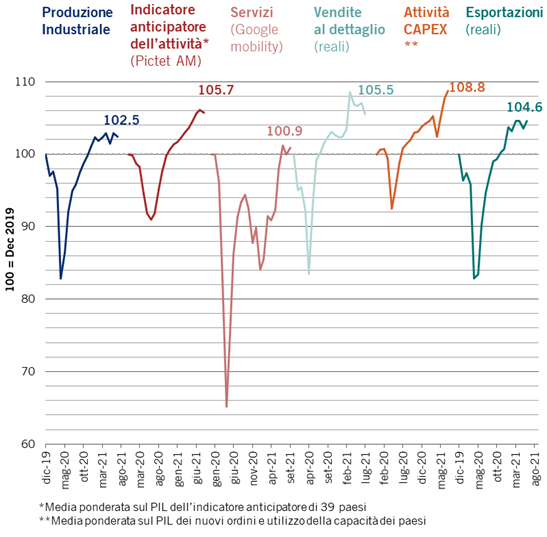

L’economia globale rimarrà solida (ritornando perlomeno sulla traiettoria di attività pre-pandemica) con crescita e inflazione sopra al potenziale per un altro anno. I vaccini, le nuove terapie antivirali e le misure di contenimento dovrebbero limitare l’impatto del Covid. La spesa in servizi dovrebbe recuperare, colmando il divario con il consumo di beni. Questo ha implicazioni positive significative: le prenotazioni di hotel e viaggi aerei sono ancora meno della metà rispetto ai loro livelli pre-pandemici. I colli di bottiglia nelle catene di fornitura dovrebbero diminuire con la riduzione delle restrizioni alla mobilità nelle principali economie asiatiche, alimentando la domanda finale e consentendo di rifornire le scorte, ormai esaurite. Nel complesso, entro la fine dell’anno l’economia globale dovrebbe ritornare verso la normalità (Fig. 1).

Fig.1- Indicatori economici globali, dicembre 2019 = 100

Fonte: Pictet Asset Management, CEIC, Refinitiv, CPB Netherlands, Google LLC. Dati relativi al periodo 01/12/2019-15/10/2021.

Per la prima volta a memoria d’uomo, in base alle nostre stime, il tasso di crescita reale dell’economia statunitense dovrebbe superare quello cinese nel 2022 registrando, inoltre, un output gap positivo (il più elevato degli ultimi trent’anni, secondo le stime del FMI). L’inflazione, trainata dalla domanda, tarderà a rientrare verso l’obbiettivo del 2% mentre la disoccupazione è attesa in calo. La ripresa proseguirà anche in Europa e Giappone, seppur con un po’ di ritardo rispetto agli Stati Uniti. Prevediamo uno scenario simile per il Regno Unito, ma con in più l’incertezza portata dalla Brexit e da una potenziale stretta monetaria e fiscale simultanea. Per quanto riguarda la Cina, è probabile che l’anno inizi mestamente per gli strascichi del restringimento monetario precoce rispetto al resto del mondo e della stretta regolamentare del 2021. La gestione della pandemia con politiche sanitarie draconiane, volte a reprimere ogni risorgenza del Covid rimane un potenziale rischio sull’attività economica del paese. Tuttavia, nella seconda metà del 2022 si dovrebbe assistere a una ripresa vigorosa.

Politiche Monetarie

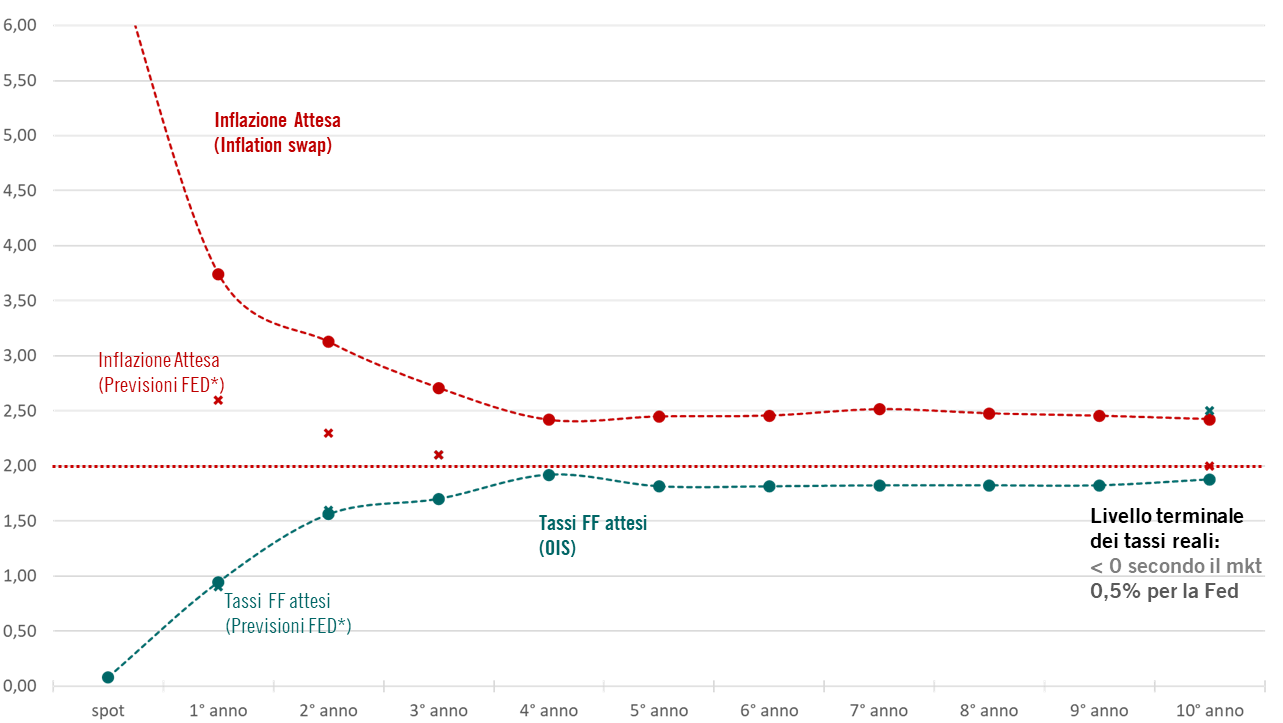

La politica monetaria sarà meno accomodante nel 2022. Le economie emergenti hanno già avviato importanti cicli di restrizione monetaria: i loro tassi reali superano di ca 3% quelli dei mercati sviluppati e sono prossimi ai picchi ciclici precedenti. Complessivamente prevediamo che il 2022 vedrà le principali banche centrali espandere i loro bilanci di circa 600 miliardi di dollari rispetto ai 2.700 del 2021; si tratta di un ritmo di espansione inferiore a quella dell’attività economica, che significa che la liquidità in eccesso sarà in contrazione per la prima volta dalla crisi finanziaria globale. I tassi di interesse reali (depurati dell’inflazione) rimarranno negativi nonostante la conclusione del “Quantitative Easing” della Fed, i successivi rialzi dei tassi e, a quanto sembra dai primi spunti del nuovo anno, l’avvio del Quantitative Tightening. Sul sentiero dei tassi, FED e mercati iniziano il 2022 allineati: tre rialzi nel 2022, e tre ulteriori gradini da scalare nell’anno successivo (Fig. 2). Il focus della Fed nel 2022 sarà sull’inflazione salariale, la componente più persistente dell’inflazione e sicuramente quella che impatta in misura maggiore sulle manovre di politica monetaria, che poco possono fare, invece, per contrastare la crescita dei prezzi determinata da strozzature nelle catene di approvvigionamento, come quelle registrate negli ultimi mesi del 2021. Per contro, la Banca Centrale Europea pare molto più riluttante a procedere verso una politica monetaria restrittiva. Più contrastanti appaiono le prospettive per la Banca Centrale Cinese, che deve trovare un equilibrio tra la debolezza dell’economia e l’aumento dell’inflazione.

Fig. 2 – Tassi di inflazione e FED funds, previsti dal mercato e dalla FED

Fonte: Pictet Asset Management, Bloomberg; *SEP dicembre 2021

Sebbene storicamente, all’inizio di un ciclo di rialzi, la performance del mercato azionario statunitense tende a restare positiva, i rendimenti azionari scendono al di sotto della media di lungo termine. In queste fasi, eventuali correzioni improvvise e aumenti della volatilità dei mercati sono solitamente di breve durata, anche se talvolta possono essere profonde. Rimane comunque valida l’attenzione alle valutazioni che rimangono elevate dopo un decennio di Quantitative Easing, tassi bassi, nonché di un aumento della domanda di asset finanziari da parte di una popolazione che invecchia. Vi sono ancora svariate opportunità, ad esempio nell’energia, estrazione mineraria o possibilità selettive nei mercati emergenti (con un occhio di riguardo tattico alle aree più danneggiate nel 2021 come proprietà immobiliari cinesi, azioni brasiliane e turche, che potrebbero vedere un aumento di interesse per motivi valutativi), ma molte di queste attività non sono accessibili a tutti gli investitori. Come disse l’ex presidente della Fed Alan Greenspan: “La storia non è stata clemente con i postumi di lunghi periodi di bassi premi al rischio”.

Rischi dello scenario di base

Per quanto complessivamente ottimisti sulla crescita globale, riteniamo opportuno considerare tre rischi principali. Il rischio di rallentamento economico, il rischio inflazione o una combinazione dei due (stagflazione), ed il rischio di uno shock di mercato.

Rischio rallentamento Economico

Anche se l’evoluzione recente della situazione sanitaria sembra presagire una transizione ‘endemica’ della Pandemia, la possibilità che nuove varianti del Covid-19 abbiano ripercussioni sull’attività economica causate da chiusure o restrizioni tali da rallentare la ripresa in atto, non può essere esclusa soprattutto in Cina. Omicron complica ulteriormente il contenimento del virus: la cosiddetta Politica 0-Covid sarà mantenuta almeno fino al 20mo congresso del Partito; questa decisione espone la Cina a lockdown frequenti che danneggeranno i consumi e rallenteranno l’assorbimento dei colli di bottiglia ancora presenti nella catena globale di produzione di beni. Il secondo rischio è legato ad ulteriori strette regolamentari che è ancora elevato e potrebbe danneggiare il settore immobiliare, che rappresenta un quarto della produzione nazionale. Riteniamo il rischio Cina per lo più circoscritto a livello domestico piuttosto che globale, almeno fino a quando non sarà gravemente inficiata la manifattura e quindi le filiere internazionali. Nel complesso riteniamo che l’impatto di Omicron in diverse zone d’Europa, ha bene evidenziato come l’esperienza accumulata nelle ondate precedenti abbia ridotto il rischio di inficiare la traiettoria di recupero dell’economia.

Rischio Inflazione

Nonostante l’aumento incessante dell’inflazione crei timori di stagflazione, il vero rischio per il nostro scenario di base è un surriscaldamento delle economie. Gli utili societari da record aumentano gli investimenti, mentre la forte crescita sia del numero dei posti di lavoro sia dei salari fa crescere i consumi, sostenuti anche da una riduzione dei risparmi, che avevano raggiunto livelli record a livello globale. Nonostante alcune similitudini con gli anni ’70, nono riteniamo che l’economia globale possa essere colpita da uno shock inflazionistico strutturale paragonabile a quello della fine degli accordi di Bretton Woods (cd ”Gold Standard”) nel 1971. Ciò detto, un aumento del prezzo del petrolio (fino a 100 dollari al barile e oltre) finirebbero per frenare la domanda aggregata delle maggiori economie.

Rischio shocks finanziari

Il terzo rischio rimane l’incognita principale, ovvero l’equilibrio tra attese di mercato e i prossimi passi delle banche centrali, in particolare quelle della FED e quindi le implicazioni sulla traiettoria dei tassi reali. Seppur non abbia spaventato i mercati l’annuncio di una decelerazione più forte del Quantitative Easing a fine 2021 e dunque una normalizzazione più rapida della politica monetaria, la sfumatura di Powell tra Tapering (del QE) e Lift-off (rialzo dei tassi) lascia qualche dubbio in più per il 2022. Questo tanto più dopo che le minute del FOMC di dicembre fanno presagire la possibilità di continuare a riassorbire liquidità attraverso il Quantitative Tightening (lasciando scadere i titoli detenuti dalla Banca Centrale oppure tramite loro vendita sul mercato). La somma di queste azioni restrittive potrebbe essere non facile da digerire. Infatti, traducendo le misure non-ortodosse in movimenti ‘tasso-equivalenti’, gli interventi restrittivi potrebbero valere circa 3% di rialzi. Per stabilire l’impatto della restrizione in termini reali, a questo si dovrebbero aggiungere ca 1,5-2% di rientro dell’inflazione, per un totale di quasi 5%.

A complicare la lettura dello scenario è la spiegazione farraginosa del cambio di passo della Fed. A dicembre sembrava che la Fed avesse rinunciato all’atteggiamento ‘paziente’ e quindi al Flexible Average Inflation Targeting) a causa della vischiosità del Tasso di Partecipazione (della Forza Lavoro) e quindi del rischio di una spirale salariale prima di aver recuperato tutti i posti di lavoro persi da inizio 2020. Tuttavia, se anche si giustificasse in tal modo una stance meno accomodante, ciò non spiega l’ulteriore accelerazione sul fronte del ritiro della liquidità (anziché dei rialzi): la Fed vuole una curva dei rendimenti più ripida, ovvero condizioni Finanziarie meno accomodanti? Oppure prevede un’accelerazione nel ritmo di crescita del Credito bancario (aumento del moltiplicatore monetario con la ‘riapertura’) tale da richiedere un freno alla Base Monetaria? Entrambe queste possibili motivazioni farebbero riferimento a evoluzioni non recenti né inattese, quindi stupisce la comunicazione precipitosa ed estemporanea (attraverso la conferenza stampa di dicembre o le minute dello stesso FOMC) della principale Banca Centrale.

La confusione sulla cornice di motivazioni in cui sta mutando la politica monetaria USA ci preoccupa e può diventare fonte di ulteriore volatilità dei mercati finanziari.