Le fusioni e acquisizioni nel 2021 hanno superato i 4 trilioni di dollari di valore aggregato nel mondo e stimiamo che circa 1 trilionesiano riferibili al settore tecnologico.

Il settore ha continuato a crescere dopo un 2020 che ha rappresentato un punto di svolta per il tech il quale, oltre ad aver beneficiato di un importante crescita dei ricavi derivante dal cambiamento di usi e consumi, ha registrato un grandissimo interesse da parte degli investitori. Ciò è valso sia per il numero di operazioni di Merger & Acquisition (m&a), sia sulla performance dei mercati finanziari, che sul fronte degli investimenti che hanno raggiunto quota 100 miliardi di Euro in Europa (circa 1 mld in Italia).

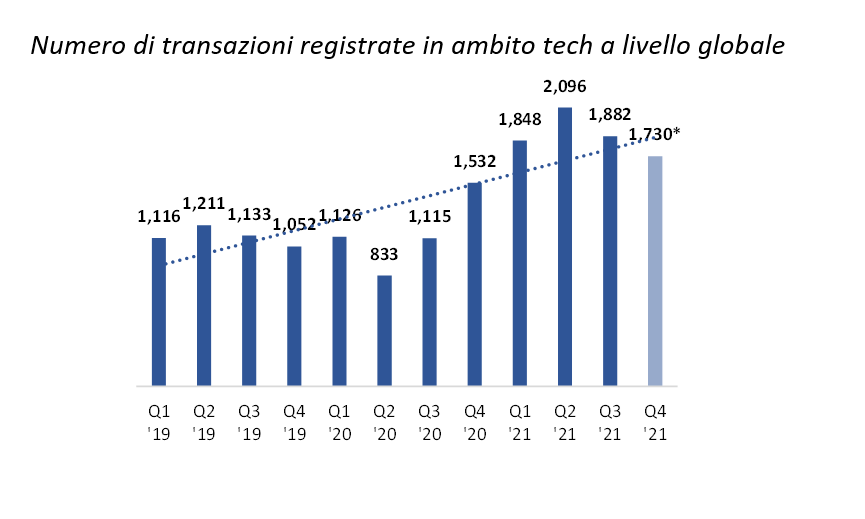

Sul fronte m&a, anche per il Q4 2021, i primi dati mostrano un trend costantemente in crescita e un mercato di fusioni e acquisizioni molto dinamico: il numero di transazioni di m&a registrate a livello mondiale è aumentato nel 2021 del 64% rispetto al 2020 con circa 7.560 deal ad oggi rilevati contro i 4600 del 2020. Nei soli primi nove mesi dell’anno, la crescita yoy è stata pari al 90%.

Stephane Klecha, Managing Partner di Klecha & Co ha affermato: “L’interesse per società operanti in ambito tecnologico ha raggiunto una dimensione nuova nel 2021 ed ha generato crescenti volumi sia in termini di investimenti che di m&a. Gli investimenti sono stati trainati sia da società che hanno intrapreso o accelerato il percorso di digitalizzazione, sia da società di investimento, che da un lato sempre più fanno leva sulla tecnologia nei processi di analisi, dall’altro negli ultimi anni hanno investito con decisione in asset class del settore, sia dei fondi di private equity. Nel 2021 i fondi destinati da diversi Paesi, tra cui l’Italia con il PNRR, a programmi di digitalizzazione hanno sostenuto il settore e daranno ulteriore supporto alla crescita nei prossimi anni. In generale, ci aspettiamo che in Italia i multipli rimangano stabili o in leggera crescita mentre i volumi sono attesi in forte ulteriore crescita. Il Paese, con le sue eccellenze tecnologiche, può e deve giocare un ruolo di primo piano nel processo di consolidamento europeo che ci attendiamo in ulteriore progresso nel 2022

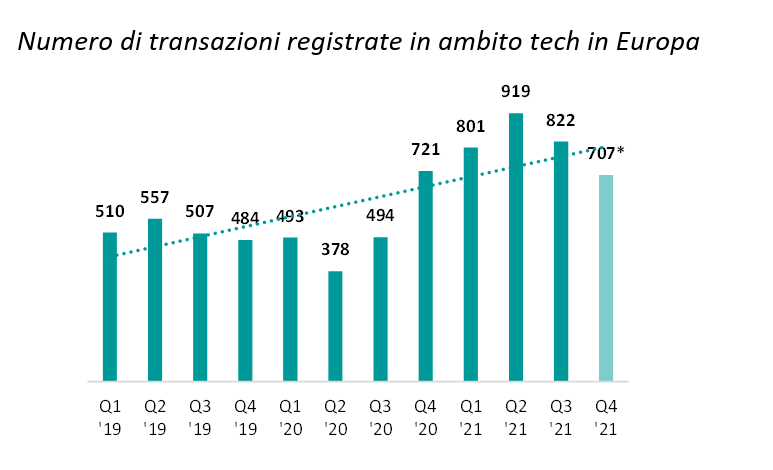

A livello europeo, stimiamo circa 3.250 transazioni nel 2021, in crescita del 56% rispetto alle 2.086 del 2020. Negli ultimi 3 anni, il mercato europeo per numero di transazioni tech è mediamente valso circa il 45% di quello mondiale, a conferma del trend di consolidamento avviato nel continente non solo per ragioni economiche, ma soprattutto strategiche in ottica di concorrenza globale e sovranità digitale europea.

A livello europeo, stimiamo circa 3.250 transazioni nel 2021, in crescita del 56% rispetto alle 2.086 del 2020. Negli ultimi 3 anni, il mercato europeo per numero di transazioni tech è mediamente valso circa il 45% di quello mondiale, a conferma del trend di consolidamento avviato nel continente non solo per ragioni economiche, ma soprattutto strategiche in ottica di concorrenza globale e sovranità digitale europea.

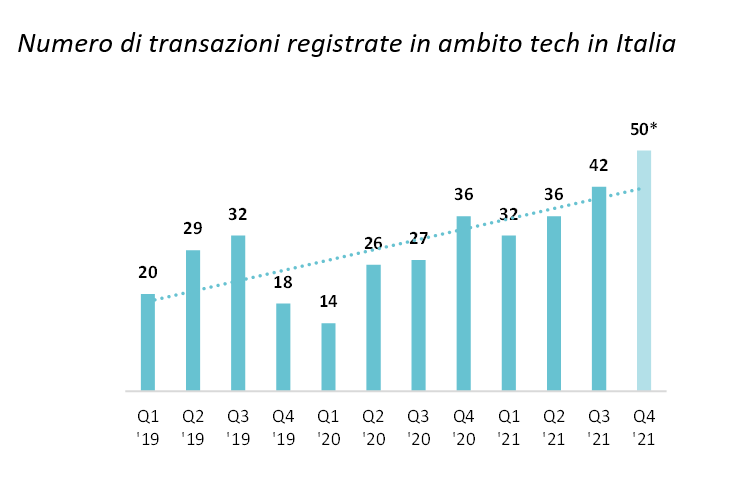

In Italia, sono stimate, almeno 160 transazioni nel 2021, rispetto alle 103 del 2020 (+36%) e alle 99 del 2019. Negli ultimi 3 anni, il mercato italiano per numero di transazioni tech è mediamente valso circa il 2% di quello mondiale.

In tutte le aree considerate, si attende un Q4 e un 2022 in linea con la forte crescita registrata negli ultimi anni, a conferma del forte e crescente interesse degli investitori nel 2021 per le società target che operano in ambito tecnologico.

In particolare, la crescita sarà supportata da alcuni trend secolari come la difesa della “sovranità digitale” che, anche alla luce di maggiori controlli sui Foreign Direct Investments, ci aspettiamo possa avere quale effetto non solo di accelerare il consolidamento del settore a livello nazionale, ma soprattutto europeo limitando le operazioni di m&a cross-border con soggetti extra – europei.

La domanda per asset tecnologici è generata da tutte le categorie di investitori e in particolare da:

- Private Equity (direttamente e attraverso add on delle loro portfolio companies)

- Corporate

- Private Equity

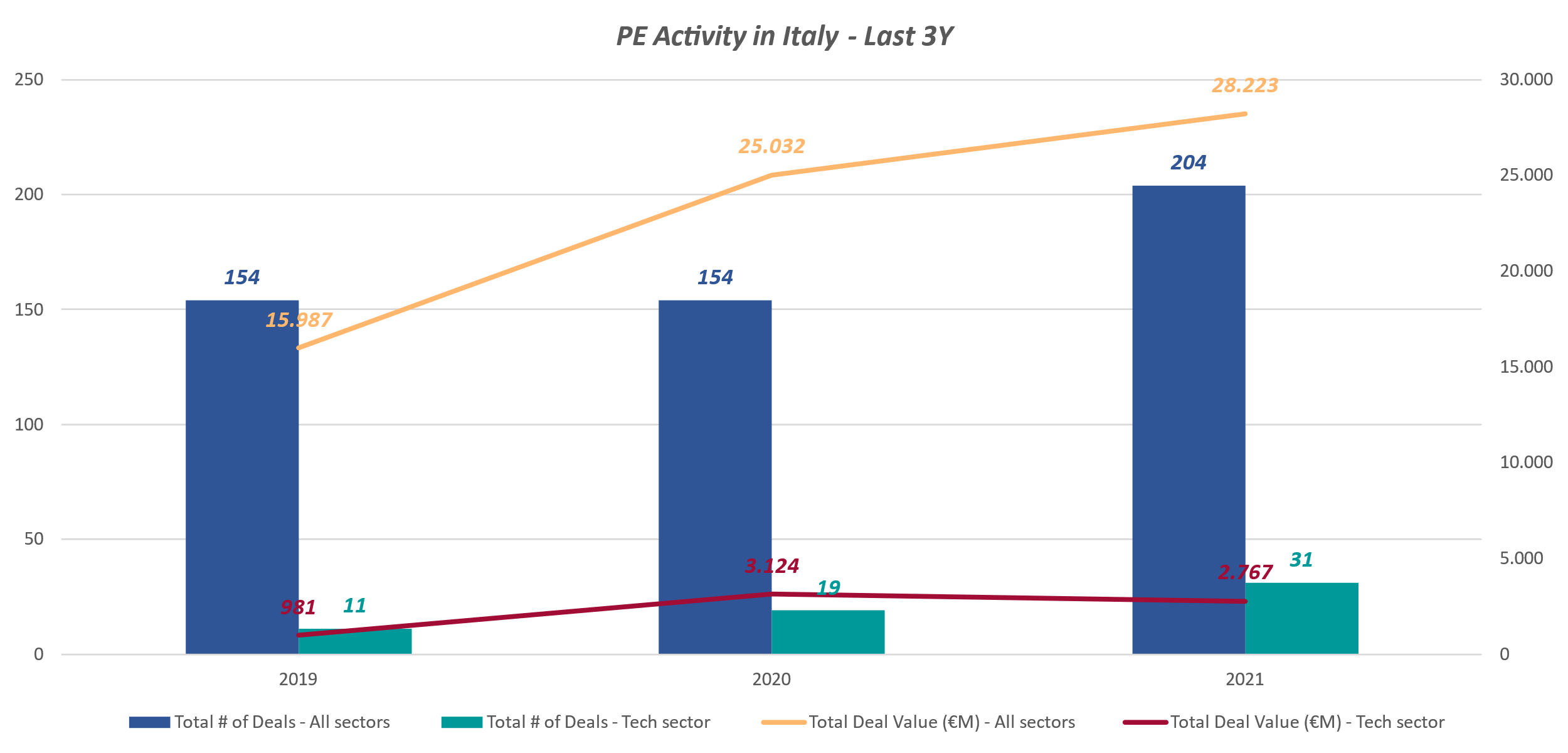

In Italia, il numero di operazioni tech sul numero totale di transazioni di m&a realizzate da società di Private Equity è più che raddoppiato dal 2019 al 2021 passando da 11 a 31, con un’incidenza sul totale dei deal passato dal 7% al 15%. Nello stesso periodo i volumi hanno registrato una crescita più contenuta: il totale dei volumi delle operazioni di m&a, è passato da circa 16 miliardi di € nel 2019 a oltre 28 miliardi attesi nel 2021 (+75%). Le sole operazioni in ambito tech hanno generato rispettivamente volumi per circa 1 miliardo di Euro nel 2019 e di circa 2,7 miliardi nel 2021 (contro i 3,1 miliardi del 2020). Il motivo è semplice: al di là dell’anno eccezionale vissuta anche in Italia dal tech nel 2020, il settore italiano è ancora relativamente recente, ma ci aspettiamo che la dimensione media delle operazioni cresca velocemente e, di conseguenza, il peso del tech nel mercato m&a complessivo sia destinato ad aumentare ulteriormente.

Le valutazioni delle società operanti in ambito tecnologico sono in crescita negli ultimi due anni

Le valutazioni nelle transazioni mostrano un incremento nella media dell’EV/EBITDA pagato negli ultimi tre anni. Nel 2021 i multipli a livello globale sono stati pari a circa il 18%, contro il 16% in Europa. Sebbene l’Italia sia tradizionalmente caratterizzata da multipli inferiori rispetto alla media europea, nel 2021 il Paese ha evidenziato la maggiore crescita delle valutazioni, passate dal 9,6% del 2020 al 12,4% del 2021. Tale trend mostra come il settore tech italiano stia vivendo una fase di evoluzione ed espansione e sia oggi capace di attrarre in modo crescente l’attenzione anche di investitori esteri che guardano con favore al Paese grazie all’effetto “Draghi”.

-

Corporate

Le aziende stanno rapidamente incrementando la loro attività di investimento in ambito tecnologico secondo due tendenze macro:

- Società attive nel settore tecnologico che puntano a incrementare la loro presenza geografica e/ o ampliare il portafoglio di soluzioni per il mercato

- Società tradizionali industriali e di servizi (non tech) che mirano ad accelerare la trasformazione digitale nell’ambito dei loro piani di sviluppo strategico, anche alla luce della pandemia. Sempre più spesso tale trasformazione passa attraverso l’acquisizione di società tech in grado di valorizzare e utilizzare in modo efficiente i dati già disponibili in azienda o reperibili dalla stessa, e/o ad incrementare l’offerta di servizi a valore aggiunto per i clienti finali. Secondo il Polimi, in Itala nel 2022 lo stimolo all’innovazione arriverà, per una impresa tradizionale su due, da start up secondo un approccio di open innovation. Si ricorda che le start up stanno vivendo una fase di forte crescita anche in Italia con investimenti raddoppiati a 1,46 miliardi di euro (+ 118% rispetto ai 669 milioni del 2020, +836% rispetto ai 173 milioni di soli quattro anni fa), trainati dagli investimenti dei fondi di venture che crescono del 96% arrivando a 576 milioni. Determinante per la raccolta delle startup italiane è stata nel 2021 l’apporto degli investitori stranieri passati dai 130 milioni di euro del 2020 agli oltre 435 milioni di quest’anno.

Tra le società non tech attive negli investimenti tecnologici meritano particolare attenzione le società di investimento quali hedge fund, fondi pensione e fondi comuni, che hanno sostenuto lo sviluppo del settore tech in un duplice modo.

Da un lato, tali società sono state tra le prime ad intuire le potenzialità connesse ad alcune tecnologie, come quelle relative all’analisi dei big e alternative data, a supporto delle decisioni di investimento, e, secondo un sondaggio AIMA, hanno già investito in tecnologia 1,7 miliardi di dollari nel 2020 rispetto ai 232 milioni di dollari del 2016.

La forte spinta da parte degli investitori (specialmente dai limited partners) ad approfondire i temi di sostenibilità all’interno dell’analisi dei potenziali investimenti ESG è inoltre esplosa negli ultimi 2 anni: ci aspettiamo non solo che continui, ma che possa contribuire in modo significativo all’incremento dell’interesse del settore per le tecnologie a sopporto dell’analisi degli investimenti.

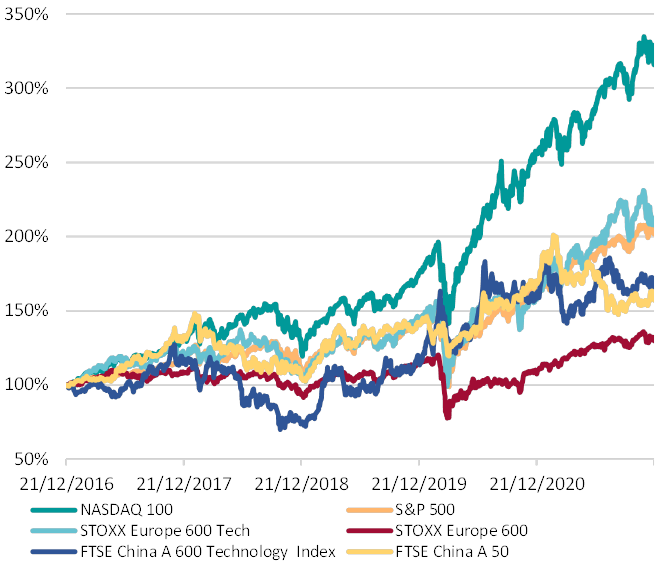

D’altro lato, gli investitori hanno puntato con decisione sul settore tech: negli anni 2017-2019 si è registrato un sostanziale allineamento tra gli indici azionari tecnologici e gli indici generalisti e, a partire dal 2020, gli indici azionari specifici sul settore tecnologico, hanno sovraperformato gli indici generalisti. Con l’unica eccezione del settore tech cinese, penalizzato, in particolare, dalla stretta regolamentare interna, nel 2021 è proseguita la corsa degli indici azionari tecnologici, seppure a un ritmo inferiori rispetto alla straordinaria performance del 2020. La sola Italia nel 2021 ha raddoppiato la capitalizzazione del suo mercato tecnologico, sia per effetto della crescita di valore delle società quotate, sia per l’aumento del numero delle società quotate.

Performance degli indici azionari negli ultimi 5 anni

I settori tech da monitorare

CYBER

Nel 2020 gli attacchi da hacker a livello globale sono cresciuti di circa il 50%, con l’Italia al quarto posto tra i Paesi più colpiti. Questo ha conseguentemente portato maggiore consapevolezza dei rischi tra le imprese e le istituzioni. Gli investimenti in società operanti in ambito cyber hanno raggiunto un nuovo record nel 2021, con il Q3 2021 che è stato il miglior trimestre della storia per numero di transazioni di M&A. Ci aspettiamo che il mercato cyber possa continuare a crescere a tassi significativi e che il mercato attraversi un’importante fase di consolidamento.

DATA INTELLIGENCE

I dati rimangono centrali nella strategia dei gruppi tech e non: ci aspettiamo un numero crescente di operazioni M&A derivanti dalla necessità di far evolvere il modello di business di gruppi che operano in industrie tradizionali che, sempre più, punteranno a perseguire la trasformazione digitale facendo leva sui dati già disponibili in azienda per elaborarli in modo efficiente ai fini di business e di evoluzione dei processi aziendali, trend già evidente nel settore finanziario e degli investimenti.

IT INFRASTRUCTURE

Per ogni società, soprattutto per quelle operanti nel settore finanziario ed energetico, è divenuto fondamentale definire una strategia ottimale per la propria infrastruttura IT. Ciò offre alle società la possibilità di scalare velocemente e rimanere al passo con l’innovazione tecnologica. Ci aspettiamo che nei prossimi anni questo trend si rafforzi ulteriormente e che aumenti significativamente il tasso di adozione di tecnologie e gli investimenti in società che operano nei settori cloud e DevOps, ovvero sistemi che permettono il trasferimento in cloud.