“Di solito si tratta di un non evento. Ma, stavolta, intorno all’elezione del nuovo presidente della Repubblica italiana c’è un interesse maggiore. Sergio Mattarella, che può beneficiare di un altro mandato, non si candiderà e si dimetterà il 3 febbraio. L’attuale presidente del Consiglio Mario Draghi è il capofila a succedergli. Ciò porterebbe ad elezioni anticipate e verso un nuovo periodo di instabilità politica per l’Italia, nel momento peggiore di sempre. Questa è sicuramente la prima volta nella storia recente che le elezioni presidenziali italiane sono economicamente rilevanti. Un evento di potenziale rischio per i mercati finanziari”. A farlo notare è Christopher Dembik, Head of Macroeconomich Research di BG Saxo, che di seguito illustra nel dettaglio la view.

Una corsa a tutto campo

Non ci sono candidati ufficiali alle elezioni presidenziali italiane. I parlamentari di entrambe le Camere, insieme ai rappresentanti regionali, votano a scrutinio segreto: possono votare per chiunque purché siano cittadini italiani e di età pari o superiore a 50 anni. In passato sono saltati fuori nomi come quello dell’attore porno Rocco Siffredi e della famosa attrice Sophia Loren, ad esempio. L’elezione richiede una maggioranza di due terzi al primo turno e una maggioranza assoluta nei turni successivi se il consenso è difficile da raggiungere. Negli ultimi mesi, Draghi è stato lanciato come capofila. Il 22 dicembre ha, per la prima volta, dato la sua disponibilità.

Altri potenziali candidati sono l’attuale ministro della giustizia ed ex giudice alla Corte costituzionale Marta Cartabia e tre ex premier (Romano Prodi, Paolo Gentiloni e Silvio Berlusconi). Solo Berlusconi è apertamente interessato alla carica. La storia ci insegna che la maggior parte di questi nomi citati prima del voto sono lì per essere bruciati, ad eccezione di Draghi e forse Berlusconi che hanno una capacità di raccogliere voti senza pari. La gara è quindi spalancata e potenzialmente ricca di sorprese. La scorsa settimana Giuseppe Conte, leader del Movimento Cinque Stelle che è il gruppo più numeroso in parlamento, ha indicato la sua preferenza per una donna come nuovo presidente italiano. Cartabia, in teoria. Una conquista per un Parlamento in cui il 65% degli eletti sono uomini. È una mossa strategica anche per Conte. Secondo gli ultimi sondaggi, il suo partito andrebbe incontro a una schiacciante sconfitta in caso di elezioni anticipate.

Altri due partiti sono contrari all’opzione Draghi: Forza Italia di Berlusconi e la Lega di Matteo Salvini. Altri sono indecisi: Fratelli d’Italia di Giorgia Meloni, Partito Democratico di Enrico Letta e Italia Viva di Matteo Renzi. La maggior parte dei leader politici italiani preferirebbe un’altra opzione rispetto a Draghi. Gli investitori preferirebbero che Draghi restasse in carica anche fino alla fine del suo mandato. Ma non c’è consenso su un altro nome, per il momento. Per fortuna è ancora presto.

Il lavoro di Draghi non è finito

Draghi ha portato stabilità politica in Italia. Sta affrontando bene la crisi sanitaria e le sue conseguenze. Ha anche completato l’avvio del complesso processo di definizione dei progetti e il raggiungimento degli obiettivi iniziali e degli obiettivi di riforma per accedere ai fondi nell’ambito del pacchetto di ripresa Next Generation EU. L’Italia è il maggior beneficiario. A breve dovrebbe ricevere il primo pagamento su un totale di 191,5 miliardi di euro (sia prestiti che sovvenzioni).

Ma c’è altro da fare. Draghi non ha ancora avuto il tempo di affrontare i problemi strutturali dell’economia italiana. Il rallentamento della produttività è uno di questi. I dati dell’OCSE mostrano che le aziende italiane con meno di 10 dipendenti, che costituiscono una grossa fetta del modello di business italiano, hanno livelli di produttività del lavoro inferiori rispetto a quelle estere. In media, il valore aggiunto per dipendente nelle aziende italiane rispetto alle aziende tedesche è inferiore del 35% in Italia rispetto alla Germania. Alcune possibili cause della scarsa produttività dell’Italia sono il basso livello di spesa per la ricerca (1,4% del PIL nel 2018 contro il 2,4% della media dei paesi OCSE secondo gli ultimi dati disponibili) unito a investimenti insufficienti in istruzione e al ritardo accumulato l’adozione di nuove tecnologie.

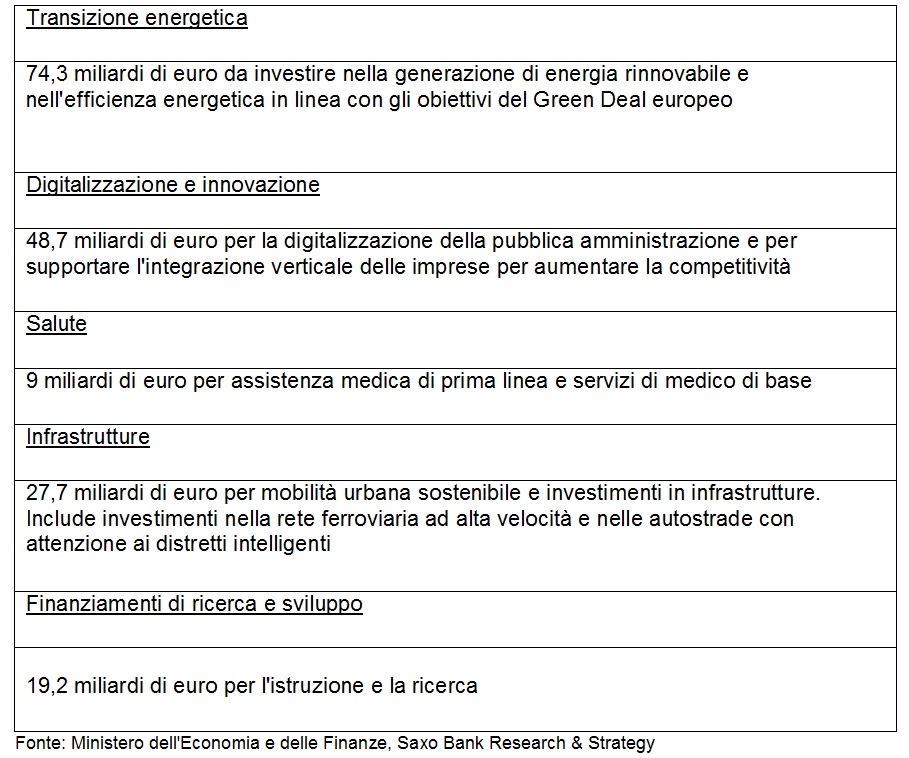

Al riguardo, gli investimenti individuati dal governo italiano (vedi tabella sotto), che saranno finanziati dal pacchetto di ripresa Next Generation EU, potrebbero rappresentare una grande opportunità per aumentare la crescita della produttività del lavoro. L’attuazione di questi investimenti richiederà una stabilità politica che solo Draghi può portare, a nostro avviso.

Principali investimenti per aumentare crescita lancianti dal governo italiano

Cosa succede se?…

Se Draghi fosse eletto presidente della Repubblica, le elezioni politiche sarebbero anticipate di un anno, nel 2022 anziché nel 2023. I sondaggi suggeriscono che potrebbero essere vinte dai partiti di estrema destra (Lega e Fratelli d’Italia) alleati di Forza Italia. Questo potrebbe portare a un nuovo periodo di instabilità politica nel Paese, nel momento peggiore in assoluto. Le elezioni presidenziali italiane non sono ancora nel radar degli investitori.

Ma aspettatevi un duro risveglio e turbolenze di mercato e volatilità obbligazionaria nel mercato dei BTP.