Nel 2021, le quotazioni dei metalli preziosi hanno registrato una flessione. “Manteniamo una view negativa su oro e argento, poiché l’adozione di politiche monetarie più restrittive dovrebbe ridurre la propensione a investire nei due metalli. Per contro, ci attendiamo un parziale recupero di platino e palladio, grazie alla probabile accelerazione della domanda dal settore automobilistico. Pertanto, nell’ambito di un’asset allocation strategica a medio termine, preferiamo il palladio all’oro“. Ad affermarlo è la Direzione Studi e Ricerca di Intesa SanPaolo, che di seguito illustra più nel dettaglio la view.

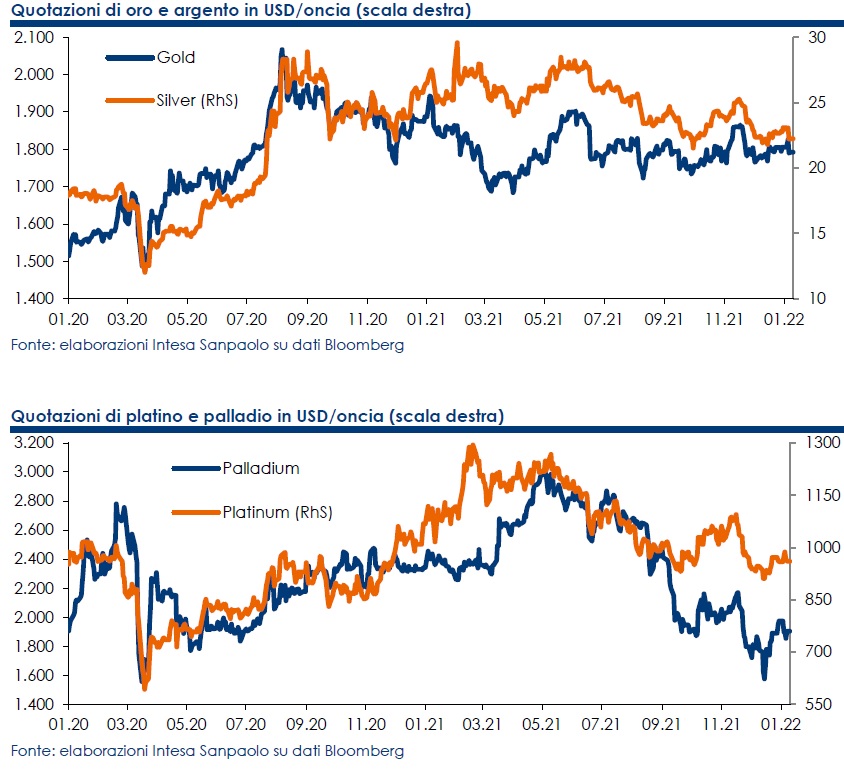

Lo scorso anno oro e argento hanno subito pressioni al ribasso dovute al rafforzamento del dollaro americano e agli annunci di un’anticipazione della stretta monetaria da parte delle principali banche centrali. In effetti, le aspettative di un rialzo dei tassi scoraggiano gli investimenti in oro e altri asset infruttiferi, poiché ne determinano un aumento del costo opportunità.

Manteniamo una view negativa su entrambi i metalli, poiché riteniamo che l’ostacolo rappresentato dall’attesa stretta monetaria continuerà a ridurre la propensione a investire in oro sui mercati finanziari. Attualmente, riteniamo che l’argento non sia abbastanza forte per potersi decorrelare dall’oro, nonostante i promettenti fondamentali a lungo termine.

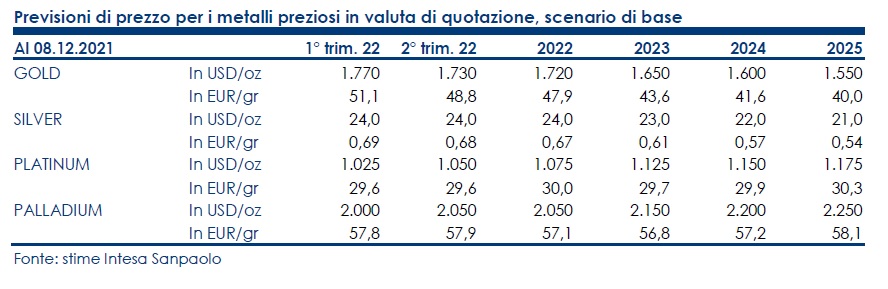

Nel 2° semestre 2021, anche le quotazioni di platino e palladio hanno subito una diminuzione, poiché la scarsità di semiconduttori ha avuto un impatto negativo più grave del previsto sulla produzione di autoveicoli e, di conseguenza, sul consumo di entrambi i metalli. Probabilmente i prezzi hanno toccato i minimi e attualmente ci attendiamo un parziale recupero delle recenti perdite subite, complice la probabile accelerazione della domanda dal settore automobilistico dovuta al graduale allentamento della crisi dei semiconduttori.

Nel nostro scenario di base, prevediamo un consolidamento della crescita globale e un graduale allentamento dei colli di bottiglia e della crisi dei semiconduttori. Le politiche monetarie dovrebbero subire una stretta, pur continuando a sostenere la ripresa dell’economia mondiale sinché necessario. Pertanto, nell’ambito di un’asset allocation strategica a medio termine, preferiamo come detto il palladio all’oro.

I target price

Platino e palladio

Le nostre previsioni sui metalli del gruppo del platino (PGM) sono strettamente connesse alle aspettative di una ripresa nel settore automobilistico e, di conseguenza, agli sviluppi della crisi dei semiconduttori. Infatti, secondo le stime di Johnson Matthey, l’85% circa della domanda di palladio proviene dalle marmitte catalitiche utilizzate per lo più nei veicoli dotati di motori a benzina, mentre oltre il 30% della domanda di platino proviene dalle marmitte catalitiche utilizzate per lo più nei veicoli dotati di motori diesel.

Nel 2021, i PGM hanno registrato un ciclo di espansione e crisi. In effetti, nel primo semestre platino e palladio hanno sovraperformato gli altri metalli preziosi, poiché i produttori di autoveicoli hanno rapidamente incrementato gli acquisti per rifornire i magazzini e soddisfare i nuovi ordinativi, nonostante i primi segnali di rallentamenti lungo le filiere produttive dovuti alla carenza di semiconduttori.

Successivamente, con il passare del tempo e il consolidamento della ripresa mondiale, la scarsità di semiconduttori si è aggravata, costringendo i produttori di autoveicoli a rivedere al ribasso i piani di produzione e, in alcuni casi, a bloccare alcuni stabilimenti produttivi. Di conseguenza, la domanda di PGM si è drasticamente ridotta. Diversi produttori hanno rivisto al ribasso le proprie previsioni di output, alimentando il pessimismo sui mercati finanziari e dubbi sulla futura crescita di consumi di platino e palladio nel settore.

Attualmente, i produttori di autoveicoli sono probabilmente ben forniti per soddisfare le loro esigenze di PGM a medio termine. Di conseguenza, finora i bassi prezzi non hanno attirato i consumatori, a causa delle stime ancora incerte sulla produzione futura. Più a lungo termine, nonostante ci sia ancora spazio per un aumento dei prezzi, probabilmente il potenziale di rialzo dei PGM è stato strutturalmente ridotto dalla crisi dei semiconduttori, poiché gli attuali ritardi nelle dinamiche di consumo dei PGM implicano che l’offerta beneficerà di più tempo per poter soddisfare la domanda e che l’offerta secondaria beneficerà di più tempo per tornare a fluire sul mercato, grazie a una ripresa delle attività di riciclo.

Nel nostro scenario di base, per il 1° trimestre 2022 ipotizziamo un prezzo medio per il platino e il palladio rispettivamente di 1.025 dollari l’oncia e di 2.000 dollari l’oncia.

Secondo le nostre previsioni, nel 2022 le quotazioni potrebbero raggiungere un livello medio vicino a 1.075 dollari per il platino e 2.050 dollari per il palladio.

A nostro avviso, il palladio potrebbe aver toccato i minimi, poiché la soglia di 1.700 dollari dovrebbe rappresentare un forte supporto per il metallo. Per contro, il minimo di 950 dollari raggiunto a novembre è un debole supporto per il platino e riteniamo che il livello di 900 dollari costituisca un più solido livello minimo.

Manteniamo una view rialzista a lungo termine (nonostante la revisione al ribasso delle previsioni rispetto al mese di giugno dovuta ai disagi più gravi e prolungati del previsto lungo la filiera), poiché ci attendiamo un possibile miglioramento della crisi dei semiconduttori nel 2022, grazie ai piani per ampliare la produzione di microchip a livello mondiale, e quindi prevediamo una ripresa sia della produzione di autoveicoli che della domanda globale di PGM.