L’impennata dell’inflazione del 2021 ha avuto molteplici cause: la politica monetaria accomodante delle banche centrali, le disruption alle catene di approvvigionamento dovute alla pandemia, le tensioni con la Russia sul gasdotto Nord Stream 2 e il conseguente aumento dei prezzi dell’energia. L’inflazione annuale negli Stati Uniti ha raggiunto a novembre il 6,2%, il valore più alto registrato in più di 30 anni (il massimo precedente era 6,3% nel 1990). Allo stesso modo, l’inflazione della zona euro ha registrato una tendenza al rialzo e ha raggiunto a dicembre un massimo pluridecennale del 4,9%.

In questo scenario, ecco di seguito la view di Ken Orchard, gestore del fondo T. Rowe Price Funds SICAV – Diversified Income Bond di T. Rowe Price.

Questi fattori hanno aumentato la pressione sulle banche centrali verso una stretta della politica monetaria, cosa che rappresenta un problema per gli investitori obbligazionari. Allo stesso tempo, le disruption legate alla pandemia e l’incertezza causata dalle tendenze inflazionistiche sono un problema per la crescita economica. Una crescita lenta, sommata a un’inflazione persistente, esige un approccio creativo alla gestione del portafoglio obbligazionario.

Ultimamente abbiamo suggerito alcuni strumenti che gli investitori obbligazionari possono considerare in questo contesto, tra cui obbligazioni legate all’inflazione, credito diversificato su più aree geografiche e gestione attiva della duration. Se ne può aggiungere un altro: allocare sulle valute dei mercati emergenti. Le valute emergenti, specialmente quelle dei Paesi che esportano molte materie prime (come la Russia e il Sudafrica), hanno avuto la tendenza a sovraperformare durante i periodi di inflazione, in quanto beneficiano dell’aumento dei prezzi delle materie prime e del maggiore potenziale di crescita dei mercati emergenti.

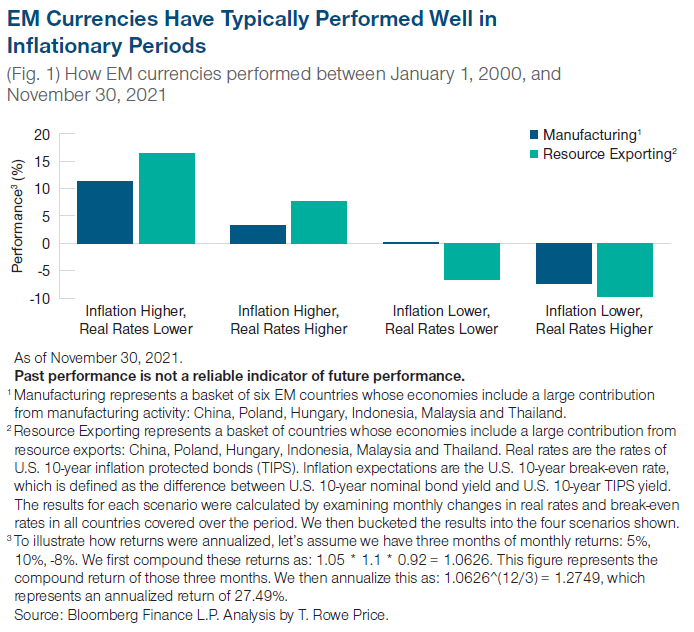

Il Grafico 1 mostra i rendimenti delle valute emergenti nei mesi in cui le aspettative di inflazione e i tassi reali negli Stati Uniti sono aumentati o diminuiti (un indicatore chiave delle aspettative di crescita economica degli USA). Le valute emergenti, in particolare quelle dei Paesi esportatori di risorse, hanno fornito i rendimenti più alti durante i periodi con aspettative di inflazione in aumento e tassi reali in calo (con un calo delle aspettative di crescita degli Stati Uniti). Tuttavia, hanno anche ottenuto buoni risultati durante i periodi con aspettative di inflazione in aumento e tassi reali in aumento.

Ciò suggerisce che le valute dei Paesi emergenti che esportano risorse possono migliorare i rendimenti dei portafogli obbligazionari durante i periodi di inflazione, indipendentemente dal fatto che i tassi reali siano in calo o in aumento.

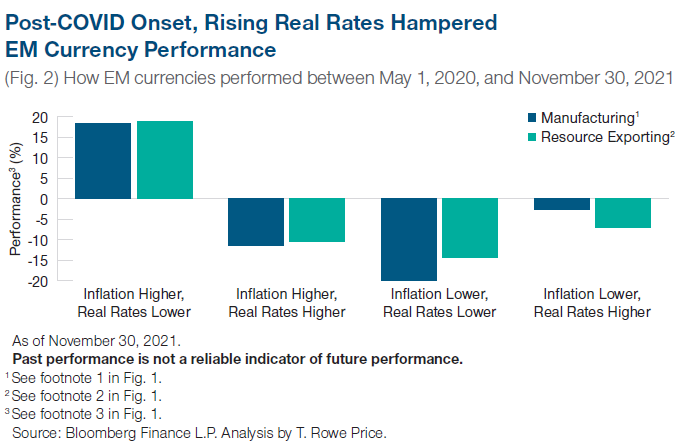

Il grafico sottostante mostra i rendimenti delle valute emergenti dall’inizio del Coronavirus: un campione molto più piccolo ma più recente, che rivela che tali valute hanno performato bene durante i periodi con aspettative d’inflazione in aumento e crescita in calo, che hanno caratterizzato circa la metà del periodo post-coronavirus.

Tuttavia, esso mostra anche che i mercati emergenti non si sono comportati altrettanto bene durante i periodi inflazionistici con tassi reali in aumento. Questo è stato probabilmente un riflesso dei recenti timori del mercato sulla fine del QE della Fed e l’inizio del rialzo dei tassi d’interesse, che, se eccessivo, potrebbe causare disruption in tutto il mercato. Tuttavia, la storia suggerisce che questi timori fossero probabilmente esagerati e non riflettono il vantaggio fondamentale dei mercati emergenti esportatori di risorse in un contesto inflazionistico.

Per concludere, è importante non perdere mai di vista la costruzione ponderata del portafoglio. Le valute emergenti tendono a comportarsi come asset “risk on” e soffrono in un contesto di risk off acuto, così come il credito. Di conseguenza, crediamo che dovrebbero essere trattate come un sostituto del rischio di credito nei portafogli e non come un asset diversificante.