I problemi legati alla corporate governance, alla gestione dei capitali e alla sostenibilità sono parte del dibattito in Giappone già da un decennio, ma il cambiamento potrebbe subire presto un’accelerazione. La novità è rappresentata dalla revisione del Codice della corporate governance e dall’imminente riorganizzazione della Borsa di Tokyo, volte a rafforzare il ruolo di una governance robusta e dell’efficienza del capitale nella massimizzazione del valore per gli azionisti. L’ambito di applicazione di tali riforme si sta inoltre espandendo fino ad abbracciare problematiche come la diversità e i cambiamenti climatici. In questo white paper analizzeremo le possibili conseguenze di tali mutamenti e illustreremo i motivi per cui la capacità delle aziende di adattarsi al nuovo Codice potrebbe risultare cruciale per il loro successo futuro.

In questo scenario ecco di seguito la view di Kei Okamura, Director of Japan Investment Stewardship di Neuberger Berman.

Nel corso dei prossimi 12-24 mesi le aziende giapponesi avvieranno uno storico ripensamento del proprio modo di rapportarsi alla corporate governance, alla gestione dei capitali e ai rischi ambientali e sociali più rilevanti dal punto di vista finanziario con l’obiettivo di cogliere opportunità di crescita sostenibile a lungo termine. Questi problemi sono parte del dibattito fin dall’inizio degli anni 2010, quando l’ex primo ministro Shinzo Abe pose le riforme della corporate governance al centro delle proprie strategie per la crescita del Paese (la cosiddetta “Abenomics”).

La differenza, stavolta, riguarda il Codice giapponese della corporate governance, rivisto nel giugno 2021 per porre maggiore enfasi sul ruolo svolto dai consigli di amministrazione e dai relativi comitati nella massimizzazione del valore per gli azionisti. L’ambito di applicazione del Codice è stato altresì ampliato fino a includere la diversità di genere e i cambiamenti climatici. La norma, inoltre, contiene ora una misura attuativa che riguarderà quasi il 60% delle 3800 società quotate del Paese, che per poter essere ammesse all’ambita sezione “Prime” della Borsa di Tokyo, la cui inaugurazione è prevista per aprile 2022, saranno tenute ad aderire al Codice sulla base del principio “comply or explain”. Contestualmente, secondo alcune fonti, il governo starebbe valutando la possibilità di riformare le attuali regole a carico delle società sull’informativa in materia di rischi legati alle emissioni di gas serra e ai cambiamenti climatici.

Riteniamo che il Giappone stia per essere travolto da un’ondata di nuove riforme più incisive e ampie di quelle che hanno caratterizzato la “Abenomics”. È inoltre possibile che l’entità del cambiamento risulti più pronunciata tra le piccole e medie imprese, finora ignorate dalle riforme della governance. A nostro avviso da questi mutamenti usciranno perdenti e vincitori, ma un approccio di lungo periodo, bottom-up e attivo all’investimento potrà aiutare a individuare società capaci di affrontare le riforme radicali in grado di far emergere opportunità di crescita sostenibile.

Il tempo stringe per il Giappone

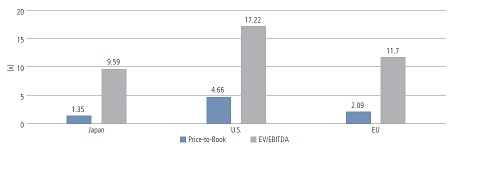

Per le aziende giapponesi è a nostro parere essenziale affrontare i propri profondi problemi di gestione dei capitali, governance e sostenibilità, e questo potrebbe essere il momento giusto per farlo. Basta guardare i numeri. Dallo scoppio della bolla speculativa all’inizio degli anni ‘90 a oggi il rendimento complessivo dell’indice di riferimento giapponese Topix è stato pari solamente al 79%; tale dato va confrontato con l’830% e il 2025% generati rispettivamente dagli indici EURO STOXX 600 e S&P 500 nello stesso periodo. Dalle valutazioni emerge un quadro analogo: il rapporto prezzo/valore contabile dell’indice Topix è pari a 1,4, laddove quelli degli indici EURO STOXX 600 ed S&P 500 sono pari rispettivamente a 2,1 e a 4,7; questa opinione è supportata anche da altri parametri, come l’EV/EBITDA (v. figura 1).

A nostro avviso questa disparità tra le valutazioni in Giappone e negli altri mercati sviluppati dipende da un mix tra i lenti progressi del governo nell’opera di rivitalizzazione dell’economia rispetto ai cosiddetti “decenni perduti”, l’incapacità delle imprese di affrontare le inefficienze di natura fondamentale insite nelle proprie attività e la difficoltà, da parte del pubblico, nel lasciarsi alle spalle una mentalità deflazionistica.

Oggi, con la pandemia di COVID-19, sembra che l’accelerazione della digitalizzazione globale stia ampliando ulteriormente il divario tra le valutazioni. Ad agosto 2021 la capitalizzazione di mercato totale di Google, Apple, Facebook e Amazon ammontava a qualcosa come 7.500 miliardi di dollari USA, sorpassando il valore di mercato combinato pari a 6.800 miliardi di dollari di tutte le società quotate giapponesi. Lo spostamento globale dei flussi di capitali verso l’investimento sostenibile, trainato dagli investitori in UE e negli Stati Uniti, ha inoltre suscitato un certo allarme in merito alla possibilità che le problematiche sul fronte delle tematiche ESG determinino un’ulteriore sottoperformance.

Il Giappone è un importatore netto di energia, e la sua dipendenza dai combustibili fossili è aumentata rapidamente a causa della riforma delle politiche energetiche attuata dal governo in seguito ai disastri nucleari avvenuti a Fukushima nel 2011.

A nostro parere l’economia giapponese rimane inoltre fortemente orientata verso una produzione manifatturiera, asset-heavy e ad alte emissioni di CO2, che rappresenta il 21% del PIL, laddove in Europa e negli Stati Uniti essa ammonta rispettivamente al 14 e all’11%, destando il timore, tra gli investitori, che il Giappone possa ritrovarsi in una posizione di svantaggio in un panorama globale relativo alla sostenibilità basato sulla tassonomia europea.

Figura 1: valutazioni delle società giapponesi, statunitensi e dell’UE

Gli scarsi progressi nella trasformazione delle imprese giapponesi hanno determinato una depressione delle valutazioni rispetto agli altri mercati sviluppati

Le piccole imprese giapponesi ignorate dalle riforme della governance e la trasformazione verso la sostenibilità

Le piccole imprese giapponesi ignorate dalle riforme della governance e la trasformazione verso la sostenibilità

Le piccole imprese giapponesi ignorate dalle riforme della governance e la trasformazione verso la sostenibilità

Le piccole imprese giapponesi ignorate dalle riforme della governance e la trasformazione verso la sostenibilitàIn risposta a questo senso di crisi, negli anni 2010 l’allora primo ministro Abe lanciò la Abenomics e le sue “tre frecce”, puntando a un allentamento delle politiche monetarie, a stimoli fiscali e a riforme strutturali. La terza freccia includeva misure volte a rafforzare la corporate governance tra le società giapponesi con l’obiettivo di risolvere le loro inefficienze, tra cui due codici, quello della stewardship (2014) e quello della corporate governance (2015).

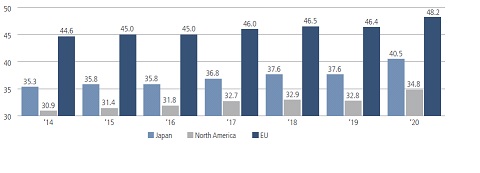

Se da una parte gli effetti delle prime due “frecce” devono ancora essere valutati, riteniamo che la terza non sia andata del tutto a vuoto. Dal 2016 a oggi l’indice medio di indipendenza del CdA delle società che compongono il Topix è aumentato di nove punti percentuali raggiungendo il 34,0%, mentre la presenza femminile media nei consigli è cresciuta di quattro punti percentuali fino al 7,6% (v. figura 2). Sebbene il valore di tali indici non sia ancora equiparabile a quello di parametri equivalenti negli Stati Uniti e in UE, riteniamo che si tratti di progressi considerevoli per un mercato in cui molte società sono state storicamente gestite da consigli a maggioranza interna e caratterizzati da una presenza maschile predominante. A nostro avviso questi miglioramenti graduali sul fronte dell’indipendenza e della diversità dei CdA, a cui si aggiunge l’aumento della pressione da parte degli investitori istituzionali, hanno contribuito a far sì che le dirigenze aziendali compiessero i primi passi nella risoluzione dei problemi legati all’efficienza del capitale, quali la riduzione delle eccedenze di capitale tramite l’aumento dei rendimenti per gli azionisti, le ristrutturazioni aziendali mirate agli asset non core e la riduzione delle partecipazioni incrociate.

Figura 2: indipendenza e diversità di genere dei cda delle società in giappone, stati uniti e Ue

Le società giapponesi hanno compiuto alcuni progressi nella riforma dei propri consigli di amministrazione a maggioranza interna e dominati dalla presenza maschile

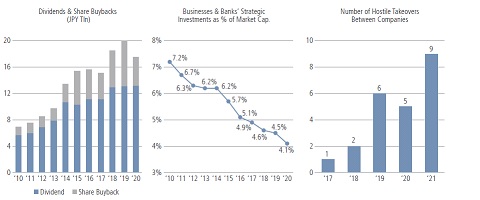

Figura 3: rendimenti per gli azionisti, investimenti strategici e acquisizioni ostili delle società giapponesi

Tra le società giapponesi inizia a farsi strada una riforma della gestione dei capitali

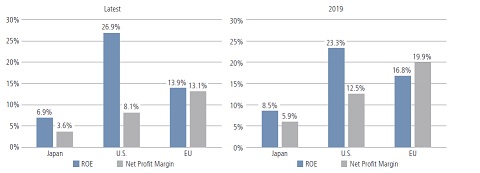

A nostro parere gli sforzi della precedente amministrazione hanno contribuito a sensibilizzare le società giapponesi sull’importanza della corporate governance e sul ruolo che essa può svolgere nel cercare di risolvere i problemi legati alla gestione dei capitali e alla sostenibilità. Riteniamo tuttavia che tale maggiore sensibilità non abbia determinato un mutamento radicale dei processi decisionali da parte delle dirigenze aziendali in merito a queste tematiche. Ciò è dimostrato da indici di efficienza del capitale quali la redditività del capitale proprio e i margini di profitto netti, nell’ambito dei quali il Giappone continua ad arrancare rispetto agli altri mercati sviluppati (v. figura 4); un fenomeno a nostro avviso da attribuire, in alcuni casi, a un’eccessiva diversificazione da parte delle imprese che determina a sua volta una mancanza di specializzazione, un’errata allocazione delle risorse, la persistente offerta di prodotti non competitivi e strutture dei costi inefficienti.

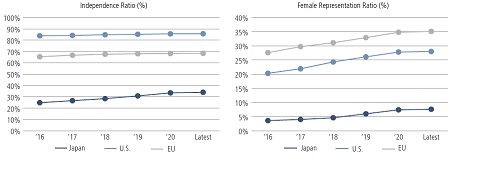

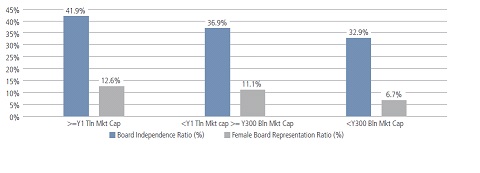

Molte piccole e medie imprese giapponesi con una capitalizzazione di mercato inferiore ai mille miliardi di yen, inoltre, non hanno ancora provveduto ad attuare riforme della corporate governance o a risolvere i problemi finanziariamente più rilevanti che riguardano le proprie attività aziendali. A partire dal 2016 un piccolo gruppo di società “progressiste” appartenenti a questa coorte ha adottato misure proattive volte a migliorare l’indipendenza e la diversità dei propri CdA, ma la maggior parte di esse continua a rimanere indietro rispetto alle aziende di maggiori dimensioni (v. figura 5). In base alle nostre conversazioni con le dirigenze di alcune piccole e medie imprese, una delle cause principali di questo fenomeno è rappresentata dalla scarsa disponibilità percepita di candidati qualificati per i ruoli di amministratore indipendente e revisore; questo stesso fattore è citato anche come motivazione alla base della scarsa rappresentatività di genere dei CdA. Se da una parte molte piccole e medie imprese riscontrano effettivamente delle difficoltà nel reperire talenti esterni, a nostro parere alcuni dirigenti aziendali non hanno compreso appieno l’importanza della corporate governance e il ruolo che essa può svolgere nel favorire un dibattito dinamico all’interno dei consigli di amministrazione e promuovere così dei cambiamenti radicali.

Figura 4: redditività del capitale proprio e margini di profitto netti delle società giapponesi, statunitensi e dell’UE

L’efficienza di capitale delle società giapponesi è stata compressa dalla lentezza dei progressi compiuti sul fronte dell’aumento della redditività

Figura 5: indici di indipendenza e della rappresentatività di genere dei cda delle società giapponesi in base alla capitalizzazione di mercato

Le società giapponesi di dimensioni minori hanno compiuto progressi più lenti per quanto riguarda l’indipendenza dei CdA e la diversità di genere

Negli ultimi anni le società giapponesi hanno assunto un atteggiamento proattivo nella mitigazione dei problemi di sostenibilità legati all’ambiente e alla responsabilità sociale e nell’attuazione di miglioramenti per quanto riguarda l’informativa relativa a questi temi. Stando all’indagine annuale sulle società quotate realizzata dal Fondo di investimento previdenziale statale giapponese (Government Pension Investment Fund, GPIF), tra il 2019 e il 2020 la quota di aziende partecipanti che ha comunicato volontariamente informazioni di carattere non finanziario, incluse quelle relative alle tematiche ESG, è cresciuta di quasi quattro punti percentuali, arrivando al 78,5%.

Negli ultimi anni le società giapponesi hanno assunto un atteggiamento proattivo nella mitigazione dei problemi di sostenibilità legati all’ambiente e alla responsabilità sociale e nell’attuazione di miglioramenti per quanto riguarda l’informativa relativa a questi temi. Stando all’indagine annuale sulle società quotate realizzata dal Fondo di investimento previdenziale statale giapponese (Government Pension Investment Fund, GPIF), tra il 2019 e il 2020 la quota di aziende partecipanti che ha comunicato volontariamente informazioni di carattere non finanziario, incluse quelle relative alle tematiche ESG, è cresciuta di quasi quattro punti percentuali, arrivando al 78,5%.

Questo miglioramento sul fronte dell’informativa potrebbe essere uno dei fattori che ha contribuito all’aumento dei punteggi ESG sperimentato da alcune società giapponesi da diversi anni a questa parte (v. figura 6). Tuttavia, sulla base dei nostri dialoghi con le imprese giapponesi, crediamo che molte di esse si trovino ancora nelle fasi iniziali dell’opera di ricezione del concetto di sostenibilità a livello dirigenziale e nell’ambito di una strategia di crescita di lungo periodo. Un caso emblematico riguarda la diffusione relativamente scarsa dei principali standard relativi all’informativa sulla sostenibilità come quelli stabiliti dal Sustainability Accounting Standards Board (SASB), con il suo quadro di riferimento per la rilevanza, che rappresentano a nostro parere uno strumento fondamentale per gestire i rischi ESG con l’obiettivo di creare valore nel lungo periodo. Il numero di società giapponesi che hanno adottato gli standard SASB e che li hanno impiegati per comunicare i propri dati rimane pari a 31, corrispondente al 2,4% di tutte le aziende che vi fanno ricorso, laddove quelle statunitensi e dell’UE ammontano rispettivamente al 49 e al 12%. Per dare un’idea, queste 31 aziende rappresentano il 13% del valore di mercato delle società quotate giapponesi.

I cambiamenti climatici, nel frattempo, sono divenuti una tematica oggetto di sempre maggior interesse da parte delle società, specialmente dopo che nel 2020 il governo giapponese ha annunciato la propria intenzione di azzerare le emissioni di gas serra del Paese entro il 2050 per raggiungere la “neutralità carbonica”. Tale annuncio ha rappresentato uno dei principali fattori alla base dell’aumento del sostegno a favore dell’informativa legata ai cambiamenti climatici nell’ambito del quadro di riferimento della Task Force on Climate-related Financial Disclosures (TCFD), che vede il Giappone come il Paese al mondo con il più alto numero di aziende sostenitrici, pari a 475.

Secondo il GPIF, tuttavia, le società quotate che figurano tra i sostenitori della TCFD sono in linea generale quelle di dimensioni maggiori, con una minore presenza di quelle a piccola e media capitalizzazione. Nei nostri incontri con queste società, tra gli ostacoli più citati nella gestione dei rischi legati ai cambiamenti climatici vi è stata la mancanza di dati affidabili sulle emissioni e delle risorse umane e finanziarie necessarie per lo svolgimento delle attività di informativa, specialmente nelle analisi relative allo scenario di aumento della temperatura pari a 2 gradi.

Figura 6: punteggi esg medi per paese e area geografica

I punteggi ESG delle società giapponesi sono costantemente aumentati sulla scia dei miglioramenti sul fronte dell’informativa