Coloro che cercano investimenti alternativi da azioni e obbligazioni possono rivolgersi al mercato immobiliare, ma questa strategia presenta ancora dei rischi. Ecco di seguito la view di Alfred Hoffmann, ad e fondatore di Avalon Investment Research.

I mercati in aumento hanno stimolato una frenesia di acquisto per qualsiasi cosa, da azioni e criptovalute a nuove case negli ultimi due anni. Ora, con l’inflazione ai massimi da quasi 40 anni e almeno tre rialzi dei tassi, la caccia ai rifugi sicuri è iniziata.

Il settore immobiliare è considerato un approccio per proteggersi dall’inflazione, dato che la classe di attività di solito ha poca correlazione con azioni e obbligazioni. Quindi, naturalmente, l’interesse degli investitori è alle stelle, anche sullo sfondo di un mercato immobiliare super caldo, una bassa offerta di case e tassi ipotecari che minacciano di salire.

Nikodem Szumilo, professore associato di economia presso l’University College London e specialista in economia e finanza urbana, ha affermato di aver ricevuto domande almeno due volte a settimana negli ultimi sei mesi su questo argomento. “L’inflazione è piuttosto alta e l’aumento dei tassi non aiuterà immediatamente”, ha affermato. “Quindi le persone stanno valutando cosa vogliono fare con i loro risparmi”.

Alcuni esperti affermano che l’acquisto di immobili ora, nonostante un mercato caldo e competitivo, sia una buona scommessa, dato che i tassi ipotecari sono ancora bassi. Altri affermano che, poiché il settore immobiliare è così localizzato, è caso per caso e le aree rurali potrebbero non offrire le stesse prospettive delle grandi città. Ma in realtà, dipende dalle circostanze e dall’orizzonte temporale di investimento di un individuo.

Ecco alcune domande che gli investitori, sia professionisti che dilettanti, stanno valutando e cosa suggeriscono gli esperti.

Immobiliare e inflazione sono correlati?

A prima vista, non sembrano. L’inflazione si basa sui prezzi al consumo, mentre l’edilizia abitativa si basa sull’andamento demografico, sull’edilizia e sull’offerta complessiva.

Tuttavia, a lungo termine, inflazione e alloggi tendono a muoversi nella stessa direzione a causa dei salari e dei tassi di interesse. L’inflazione spesso fa aumentare i salari, il che a sua volta aumenta i budget per l’affitto e l’acquisto. L’inflazione compare spesso anche in ambienti con tassi di interesse bassi, come negli Stati Uniti e in alcune parti d’Europa ora, dove il costo del prestito è basso. Ciò aumenta anche la domanda di proprietà.

Oscillazioni dei prezzi – L’inflazione statunitense è cambiata indipendentemente dai prezzi delle case

Fonte: dati economici della Federal Reserve Prezzi al consumo annuali negli Stati Uniti, non destagionalizzati in %

“Nella misura in cui i salari catturano l’inflazione, c’è un chiaro legame tra i prezzi delle case e l’inflazione”, ha affermato Colin Lizieri, economista e professore di finanza immobiliare all’Università di Cambridge.

In media, i prezzi delle case in un arco di tempo più lungo, ad esempio 100 anni, hanno tenuto il passo con il tasso di inflazione, superandolo persino del 2% o 3% nelle economie sviluppate, ha affermato.

Con l’inflazione che ora raggiunge livelli che non si vedevano da anni, il settore immobiliare è un’opzione di investimento interessante.

“Il settore immobiliare è un’alternativa al mercato azionario”, ha affermato Benjamin Miller, amministratore delegato della piattaforma di investimento immobiliare Fundrise. “Le persone ci investono per lo stesso motivo per cui investono in criptovalute. Sono preoccupati per l’attuale sistema economico e vogliono opzioni”.

In che modo l’inflazione potrebbe influire su di te se stai cercando di vendere una casa?

Almeno in questo momento, è ancora un mercato del venditore. Una misura dei prezzi delle case in 20 città degli Stati Uniti è balzata del 18,4% a ottobre , secondo gli ultimi dati disponibili, una leggera diminuzione rispetto al mese precedente, ma comunque elevata. E l’app immobiliare Zillow prevede che i valori delle case negli Stati Uniti aumenteranno del 14% fino a novembre 2022.

Il numero di case disponibili si sta riducendo e le guerre di offerte continuano a imperversare in alcuni dei mercati più caldi.

“Mentre il prezzo di tutto il resto sale, il recente aumento dei costi delle abitazioni non sembra così male in confronto”, ha affermato Jeff Tucker, economista senior di Zillow. Quindi, a breve termine, è possibile che la domanda di acquisti immobiliari rimanga forte nonostante l’inflazione.

L’aumento dei costi dei materiali da costruzione, dovuto all’inflazione e ai continui problemi della catena di approvvigionamento, potrebbe aumentare ulteriormente i prezzi delle case quest’anno poiché i costruttori di case li trasmettono ai consumatori. Ad esempio, i prezzi del legname sono ai massimi da mesi. Anche la carenza di forniture non aiuta.

Un altro rischio rappresentato dall’inflazione è che con l’aumento dei prezzi di altri beni, come cibo e gas, i potenziali acquirenti di case potrebbero essere lasciati con meno da spendere in immobili, lasciando i venditori in asso. Ma Tucker prevede che i consumatori taglieranno il grasso da spese più discrezionali come viaggi, abbigliamento e intrattenimento, lasciando più spazio per necessità come l’alloggio.

Ora è un buon momento per comprare una casa?

Tutto dipende dalle circostanze individuali. Sebbene possedere una casa possa salvarti dagli aumenti annuali degli affitti, i prezzi degli immobili sono aumentati vertiginosamente.

“Se non è una situazione di stile di vita in cui si desidera più spazio o si desidera trasferirsi in un’altra posizione geografica, questo potrebbe essere il momento di aspettare che finisca l’acquisto”, ha affermato Liz Young, responsabile della strategia di investimento di SoFi . “Il rischio è che l’equità nella casa non aumenti di molto nei prossimi anni perché i prezzi delle case sono così alti. Da un livello di prezzo più alto di tutti i tempi, c’è un rischio di ribasso per i prezzi nel breve termine”.

Per coloro che sono interessati a rimanere in una casa per più di cinque anni, l’acquisto ha senso, ha detto. Ma se pensi di dover vendere prima di allora, potrebbe essere meglio aspettare.

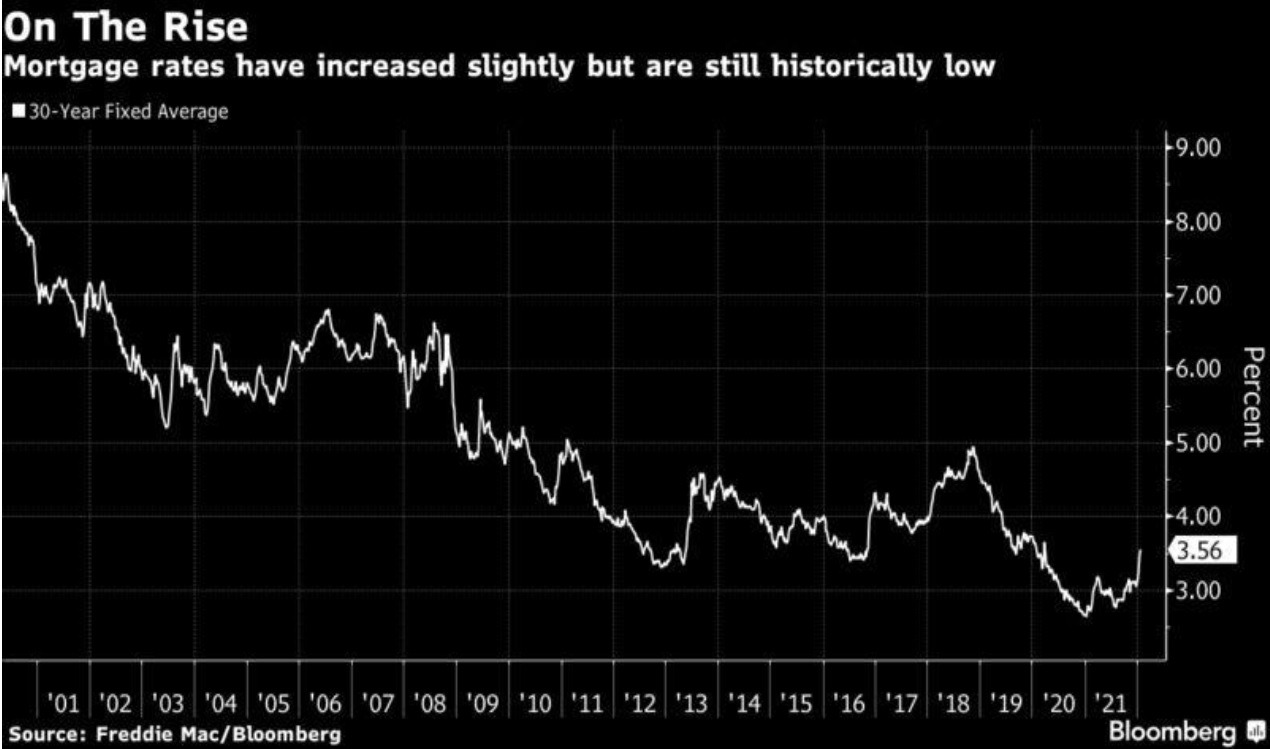

Tuttavia, se la mossa è determinata dalla necessità, non preoccuparti. I tassi sui mutui, anche se in lento aumento, sono ancora storicamente bassi: la media per un prestito a 30 anni è attualmente del 3,56% , in aumento rispetto al 2,65% di un anno fa. Questo è un vantaggio per coloro che acquistano una casa ora, ha affermato Randy Frederick, vicepresidente del trading e dei derivati di Charles Schwab.

“Se riesci a bloccare un tasso basso, può sicuramente essere utile se pensi che l’inflazione salirà o rimarrà elevata”, ha affermato.

Con gli aumenti dei tassi di interesse pianificati dalla Federal Reserve, prima è meglio è. Lo stesso vale per tutti gli attuali proprietari di case che cercano di rifinanziare.

“Potrebbe essere passato il momento migliore, ma sicuramente i tassi sono ancora molto bassi rispetto all’inflazione”, ha affermato Aneta Markowska, capo economista finanziario di Jefferies. “Chiunque rifinanzia ora, bloccherà un tasso ancora incredibilmente interessante”.

Fiona Cincotta, analista senior del mercato finanziario presso City Index, consiglia a coloro che hanno mutui a tasso variabile – che hanno tassi di interesse che possono fluttuare – di guardare a un mutuo a tasso fisso ora per sfruttare l’ambiente attuale.

“Se hai intenzione di guardare il tuo mutuo, ora è il momento”, ha detto. “Non vuoi lasciarlo fino al terzo trimestre dell’anno.”

Le tendenze sono le stesse negli Stati Uniti come in Europa?

Finora, sia la Federal Reserve statunitense che la Banca Centrale Europea stanno pianificando aumenti dei tassi di interesse per frenare i prezzi gonfiati. Il mese scorso, la Banca d’Inghilterra ha aumentato il tasso di base allo 0,25% dallo 0,1% e il tasso di inflazione del paese ha raggiunto il massimo degli ultimi 30 anni al 5,4%.

Tuttavia, la crescita dell’inflazione è più lenta in Europa, dove il PIL è sceso di circa l’8% in Francia rispetto a un calo del 3% negli Stati Uniti nel 2020. Di conseguenza, i prezzi medi sono aumentati a un ritmo più lento in Europa, con l’inflazione in Francia al 3,4% in più l’anno scorso rispetto al 7% negli Stati Uniti

Ciò significa che trovare modi per proteggersi dall’inflazione potrebbe non sembrare così urgente in Europa come negli Stati Uniti

Secondo William C. Wheaton, economista al Massachusetts Institute of Technology e professore al MIT Center for Real Estate, il problema risiede nelle grandi città. Nelle grandi metropoli, i prezzi delle case superano l’inflazione a causa della concentrazione delle opportunità di lavoro, mentre nelle aree più rurali i prezzi delle case tengono a malapena il passo con l’inflazione.

Ciò significa che città con una forte domanda come Londra, Parigi, San Francisco e New York potrebbero vedere i loro prezzi aumentare ed entrare in territorio di bolla, mentre le aree rurali, come il Midwest negli Stati Uniti o alcune aree dell’Europa meridionale, potrebbero subire un calo prezzi delle case.

Le persone che vogliono approfittare dell’inflazione hanno cercato di investire nelle regioni degli Stati Uniti dove i tassi di inflazione sono più alti e la disoccupazione è bassa, ha affermato Miller di Fundrise.

“Le persone cercheranno di acquistare nelle parti del paese che hanno il tasso di inflazione più alto, come la regione di Sun Belt o gli stati di montagna piuttosto che il nord-est o l’Ohio”, ha affermato.

Investire in immobili commerciali

Secondo gli economisti, l’apprezzamento degli immobili commerciali è stato in generale più timido di quello delle abitazioni, a volte addirittura non raggiungendo i tassi di inflazione a lungo termine.

I contratti di locazione negli edifici per uffici tendono a essere più lunghi rispetto alle abitazioni, il che significa che gli affitti impiegano più tempo per adattarsi all’inflazione, il che può essere uno svantaggio per un investitore immobiliare. E durante la pandemia, l’aumento del lavoro a distanza e degli acquisti online ha ridotto la domanda di spazi commerciali e uffici.

“In passato, le persone hanno investito in beni reali perché non riuscivano a trovare valore negli asset finanziari”, ha affermato Lzieri. “C’era la sensazione che le azioni fossero così costose rispetto ai valori storici che hanno cercato altre fonti di reddito e si sono spostate su asset reali. Potrebbe non essere così in questo momento”.

Le case plurifamiliari sono un’altra storia. Poiché i contratti di locazione sono in genere in scadenza ogni 12 mesi, i proprietari hanno maggiori opportunità di inserire fattori come l’aumento dei costi delle utenze nell’affitto.

E i REIT?

I fondi di investimento immobiliare sono società che possiedono o gestiscono operazioni immobiliari come edifici per uffici, appartamenti, hotel o centri commerciali. Come con un fondo comune di investimento, una quota di un REIT offre la proprietà parziale delle attività detenute dal fondo. Un vantaggio è che sono tenuti per legge a dispensare il 90% del reddito imponibile agli azionisti.

I fondi REIT negoziati in borsa, nel frattempo, contengono più REIT e gli indici dietro di essi possono essere modificati periodicamente per sostituire i cattivi risultati con quelli buoni. Solo nell’ultimo anno, secondo i dati raccolti da Bloomberg, tali prodotti hanno incassato oltre 13 miliardi di dollari sia da investitori professionali che al dettaglio, con un aumento del 10% rispetto all’anno precedente. Uno dei più grandi, il Vanguard Real Estate ETF, è aumentato del 37% nel 2021 rispetto al 27% dell’S&P 500.

“Un REIT o un ETF REIT è un ottimo modo per ottenere un’esposizione diversificata alla classe di attività immobiliare”, ha affermato Ross Mayfield, analista di strategia di investimento presso Robert W. Baird & Co. “Di solito hanno un reddito piuttosto buono associato a loro, e l’anno scorso si sono comportati molto bene in un ambiente inflazionistico”.