“Value e growth faranno probabilmente altrettanto bene nel periodo a venire. L’intelligenza artificiale spiega perché e offre spunti su cosa aspettarsi in futuro”. Ad affermarlo sono Yun Bai, Head of Factor Investing e Sven Schubert, Senior Investment Strategist, entrambi di Vontobel, che di seguito illustrano del dettaglio la view.

Dopo tutti i discorsi temporanei sull’inflazione da parte delle banche centrali l’anno scorso, i numeri dell’inflazione in aumento hanno colto molti investitori di sorpresa. Negli Stati Uniti, l’inflazione primaria è balzata dall’1,4% di dicembre 2020 al 7% di dicembre 2021, raggiungendo il tasso più alto degli ultimi 40 anni. Nel frattempo, la Fed ha cambiato rotta e i mercati si aspettano aumenti dei tassi di 125 punti base quest’anno, a partire da marzo. Di conseguenza, gli investitori stanno salutando la più grande rotazione azionaria dagli anni ’90, prevedendo grandi benefici per il valore.

Due cicli di politica della Fed, due risultati

Mentre gli aumenti dei tassi d’interesse non sono una notizia particolarmente buona per i mercati azionari in generale, sono una cattiva notizia per i titoli di crescita che derivano la maggior parte del loro valore dai flussi di cassa attesi molto più avanti nel futuro. Durante i periodi di inflazione, il valore è spesso favorito in quanto offre una durata più breve rispetto alla crescita. Tuttavia, se l’economia riesce a rimanere su un percorso di alta crescita insieme all’inflazione, i titoli di crescita possono ancora offrire un premio.

Data la forte inclinazione dei mercati azionari verso la crescita nell’ultimo decennio, sarà cruciale sapere se l’imminente ciclo di irrigidimento delle politiche ostacolerà le prospettive di crescita e inaugurerà un cambiamento di regime dei fattori che favorirà il valore rispetto alla crescita.

La risposta può essere trovata in un’analisi degli ultimi due principali cicli di stretta (2015-18 e 2004-06) negli ultimi 20 anni (vedi tabella 1), che hanno innescato diverse reazioni del mercato e comportamenti dei fattori (vedi tabella 2) a causa delle caratteristiche divergenti dei cicli. Il ciclo 2015-18 è particolare in quanto è stato caratterizzato da due diverse velocità di rialzo dei tassi che giustificano una divisione del periodo in due sotto-periodi. Un approccio di intelligenza artificiale che confronta l’ambiente economico di oggi con il passato mostra che l’ambiente economico attuale ha molte meno somiglianze con il ciclo più recente del 2015-18. Invece, la fase di inasprimento della Fed del 2004-06 offre analogie più pronunciate e più intuizioni su ciò che gli investitori possono aspettarsi che accada dopo nell’attuale ambiente economico.

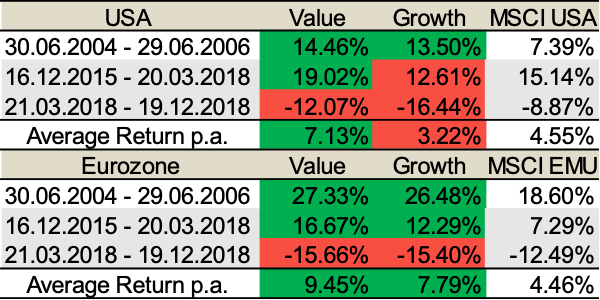

Tabella 1: Le caratteristiche dei cicli di escursioni della Fed

Tabella 2: le performance di crescita e di valore variano a seconda del ciclo di escursioni dei tassi

La tabella mostra il rendimento annualizzato dei fattori in ogni periodo di escursioni dei tassi. Usiamo gli indici MSCI USA e MSCI EMU come indici di mercato ampi rispettivamente per gli Stati Uniti e l’Eurozona. Costruiamo prima i fattori di valore e di crescita dalle azioni a media e grande capitalizzazione degli Stati Uniti e dell’Eurozona rispettivamente. Per ogni fattore, selezioniamo i migliori titoli del fattore del 15% dall’universo di investimento, cioè circa 100 titoli negli Stati Uniti e 30 nell’Eurozona nei portafogli attuali. I pesi dei portafogli si basano su un portafoglio a parità di peso combinato con un’inclinazione verso i titoli più esposti ai fattori.

2015-18: Il grande errore della politica della Fed fa crollare valore e crescita

Le reazioni del mercato al ciclo 2015-18 sono state negative, almeno per la seconda parte a partire dalla fine del 2018. Nel 2014, la Fed si è spostata lentamente verso la normalizzazione della politica, seguita da un ritmo misurato di cinque rialzi dei tassi in due anni. Nonostante la ripresa economica dalla crisi finanziaria globale (GFC), la crescita è rimasta contenuta sia negli Stati Uniti che nell’Eurozona, il che ha aiutato il valore a superare la crescita in entrambe le regioni. Poiché l’Eurozona era afflitta da una grave crisi del debito in seguito alla crisi finanziaria, la Banca centrale europea ha adottato una politica estremamente dovish in contrasto con la Fed. Questo spiega perché la crescita dell’Eurozona è stata ancora in grado di battere il mercato generale, mentre la crescita degli Stati Uniti è rimasta indietro rispetto al MSCI USA di quasi il 3% tra dicembre 2015 e marzo 2018.

Tuttavia, quando la Fed ha cambiato marcia nel 2018 accelerando il ritmo dei suoi aumenti dei tassi a quattro nel giro di pochi mesi, la Fed ha sopravvalutato la resilienza economica statunitense e globale, nonché le pressioni inflazionistiche che si erano accumulate sullo sfondo. Così, in palese disprezzo del peggioramento delle prospettive economiche nella seconda metà del 2018, la Fed ha mantenuto il pilota automatico dei rialzi dei tassi acceso. Nel frattempo, la percezione del mercato di un errore politico stava aumentando ed è culminato in un grave sell-off del mercato azionario globale alla fine del 2018. Di conseguenza, entrambi i fattori, valore e crescita, sono crollati e sono rimasti indietro rispetto agli ampi indici di mercato di entrambe le regioni.

2004-06: Un ambiente economico forte assorbe i rialzi aggressivi dei tassi – i fattori prosperano

Nel 2004-06, nonostante i rapidi e frequenti rialzi dei tassi della Fed nel giro di due anni, le prospettive di crescita sono rimaste solide per tutto il ciclo del 2004-06 grazie agli effetti positivi della politica fiscale perdente dei primi anni 2000, all’indomani della bolla delle dotcom. Questi effetti hanno sostenuto una forte crescita della produttività e una crescita dei salari superiore al trend che ha portato a un ciclo di crescita autosostenuto. Questo ha reso il ciclo aggressivo di escursioni della Fed digeribile per i partecipanti al mercato, permettendo una forte performance del mercato azionario. Di conseguenza, sia il valore che la crescita hanno ottenuto buoni risultati.

2022: Valore e crescita potrebbero entrambi sovraperformare il mercato generale

L’ambiente odierno assomiglia alle condizioni di cui sopra. La crescita economica statunitense e il mercato del lavoro statunitense rimangono forti. Poiché i deficit di bilancio storicamente elevati legati al COVID hanno già iniziato a ridursi, è improbabile che si torni al regime di prudenza fiscale post-GFC (2010-2020). Anche se la crescita della produttività non è più quella degli anni 2000, continua a crescere grazie al continuo sostegno fiscale. Nonostante un re-pricing del mercato di 200 punti base sui rialzi dei tassi USA per il periodo 2022-2024 dall’inizio del 2021, le condizioni finanziarie sono ancora allentate, il che indica condizioni di rifinanziamento facili.

Inoltre, l’inflazione potrebbe allentarsi in quanto diversi vincoli dal lato dell’offerta hanno lentamente iniziato a dissolversi. Già oggi osserviamo una moderazione nei prezzi dei chip e dei container, per esempio. Inoltre, le aspettative di inflazione degli operatori di mercato si sono stabilizzate intorno al 2,5% negli Stati Uniti da novembre. Il cambiamento di tono hawkish della Fed ha avuto ulteriori effetti stabilizzanti. L’allentamento della pressione sull’inflazione nel corso dell’anno potrebbe anche togliere alla Fed l’onere di un rialzo pari a quello attualmente previsto dal mercato.

Se la storia si ripete, c’è una buona possibilità che le prospettive di crescita di oggi rimangano intatte nonostante l’alta inflazione. Di conseguenza, il valore potrebbe dover rimandare la sua tanto discussa vittoria sulla crescita e l’attuale rotazione verso il valore probabilmente si esaurirà, dato che entrambi i fattori potrebbero sovraperformare i grandi indici di mercato. Tuttavia, c’è il rischio che un altro errore politico della Fed possa mettere i bastoni tra le ruote all’economia come nel 2018, il che potrebbe innescare una correzione sia per il valore che per la crescita. In definitiva, molto dipende dalla capacità della Fed di mantenere il delicato equilibrio tra le esigenze dell’economia e le aspettative del mercato.