Lo scenario geopolitico attuale riaccende i timori degli operatori del mercato finanziario, già provati dalle paure che ci hanno accompagnati in questi due anni di Covid. Come è logico che sia, i consulenti si trovano ancora una volta a dovere gestire di riflesso le paure di molti clienti, come sempre accade in momenti di crisi dall’alto coinvolgimento mediatico. A tal proposito vogliamo proporvi di seguito tre semplici consigli per gestire al meglio questo momento complicato; per aggiungere valore, lasciare un segno positivo e trarre il meglio da ciò che è diventato un problema globale. Se volete raccontarci la vostra esperienza e darci i vostri suggerimenti sul tema, scrivete a [email protected]

1 Aggiornare con buon senso

Una delle cose più efficaci che i consulenti finanziari possono fare in un momento di estrema incertezza è rivalutare, rieseguire, ri-qualunque cosa voglia chiamarla, i piani dei clienti per essere in grado di dare loro la risposta alla domanda fondamentale, “Sono sulla buona strada?”. Sebbene l’impatto degli eventi recenti varierà sicuramente da un cliente all’altro, c’è un vantaggio quasi universale nel sapere semplicemente dove ci si trova. Che le notizie siano buone (relativamente parlando, ovviamente) o cattive, il “sapere” ha il potenziale di ridurre l’ansia e lo stress. Ovviamente, un singolo consulente finanziario può essere facilmente responsabile di cento o più relazioni con i clienti e, quindi, andrebbe creato un piano di priorità di contatto utilizzando magari questi parametri:

• Clienti che storicamente hanno espresso maggiore preoccupazione durante i pullback del mercato;

• Clienti che si avvicinano a eventi significativi basati su obiettivi, come la pensione, l’università dei figli, ecc.

2 Capire la finanza comportamentale

Ai tempi del panico da potenziale conflitto militare è lecito che un investitore si faccia prendere dal panico quando vede una discesa importante dei mercati come quelle registrate ultimamente, ma è proprio in questi momenti che la finanza comportamentale e la gestione dell’emotività, grazie anche all’aiuto di consulenti esperti, può veramente fare la differenza. Chi fa da solo è di solito più esposto a rischi: nella maggior parte dei casi risulta vulnerabile alle notizie e, nel panico, si dimentica più facilmente dei propri obiettivi. Vediamo di seguito qualche dato.

Gli individui hanno dei bias che sono stati ampiamente studiati e catalogati dalle scienze comportamentali e uno dei più comuni è l’avversione alla perdita (Loss Aversion) che interessa il 76% degli investitori secondo lo studio di M. Abdellaoui, H. Bleichrodt e O. L’Haridon A Tractable Method to Measure Utility and Loss Aversion under Prospect Theory (2008). Siamo nel solco della teoria del prospetto dei premi Nobel Daniel Kahneman e Amos Tversky, che furono tra i primi a dimostrare che la motivazione a evitare una perdita è due volte più potente della motivazione a realizzare un guadagno. Altro bias da non sottovalutare è l’eccesso di sicurezza (Overconfidence) che, secondo l’ultimo Rapporto Consob sulla ricchezza delle famiglie, interessa almeno il 30% degli italiani.

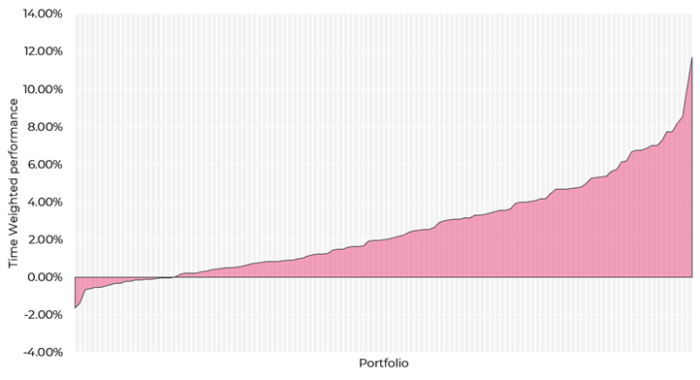

La finanza comportamentale ci dice che possiamo imparare a essere razionali, ma non lo siamo naturalmente. Avere un interlocutore competente con cui confrontarsi su basi razionali aiuta l’investitore ad affrontare in modo più efficiente situazioni di particolare stress sui mercati, e questo è dimostrato da un’analisi condotta da Moneyfarm su un cluster selezionato di clienti. Il grafico sotto mostra la performance effettiva realizzata dai portafogli dei clienti che negli ultimi due anni hanno contattato la Società con l’idea di disinvestire sull’onda di considerazioni di breve termine o della volatilità ma che, in seguito al confronto con il consulente, hanno desistito e hanno quindi continuato l’investimento senza perdere di vista i loro obiettivi: questa scelta si è tradotta in risultati positivi, anche dal punto di vista dei rendimenti. Il cliente che, nel periodo di valutazione, ha ottenuto la migliore performance ha guadagnato quasi il 12% e, mediamente, il rendimento è stato di oltre il 2,5% nel periodo (le performance sono calcolate dal momento della chiamata, a dicembre 2019).

Del resto, il cosiddetto “advisor’s apha” di Vanguard stima che il valore del consulente nella gestione dell’emotività si aggiri intorno all’1,5% all’anno.

3 Lontani dai profeti di sventura

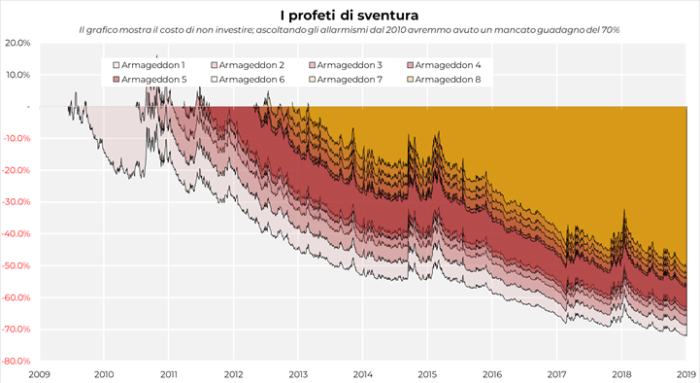

Negli ultimi dieci anni abbiamo udito molti “profeti di sventura” annunciare periodicamente un’imminente correzione dei mercati. In questo grafico ne abbiamo individuati otto, (tra loro anche nomi autorevoli di grandi investitori, gestori, premi Nobel), per mostrare quanto avrebbe perso l’investitore, in termini di opportunità di rendimento, se li avesse ascoltati. In particolare, seguire il punto di vista di un popolarissimo economista che si è pronunciato il 10 maggio 2010, avrebbe fatto perdere l’opportunità di ottenere un rendimento (S&P500) di oltre il 70%.

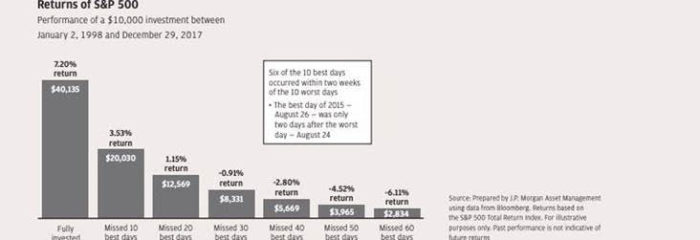

Guardiamo infine il seguente grafico che dimostra l’irrazionalità del market timing. I rendimenti sui mercati si fanno in pochi giorni e per la stragrande maggioranza degli investitori è davvero molto difficile intercettarli. Entrare e uscire dai mercati (fare market timing) aumenta soltanto le probabilità di perdersi i giorni migliori: 6 dei 10 giorni migliori, nel periodo considerato (inizio 1998 – fine 2017), sono infatti caduti vicino ai giorni peggiori quindi chi è rimasto investito nel S&P500 per tutto il periodo ha guadagnato più del doppio rispetto a chi si è perso i 10 giorni migliori.