Gli ultimi sviluppi sembrano aver creato opportunità di valutazione per gli attivi di rischio nonostante l’ingente volatilità dei mercati in generale. In questo scenario, di seguito, il team Global Fixed Income, Currency and Commodities Group di JP Morgan AM valuta in che misura sia opportuno ricominciare ad aumentare l’esposizione alle obbligazioni societarie.

Rivalutare il rischio?

Gli ultimi sviluppi sembrano aver creato opportunità di valutazione per gli attivi di rischio nonostante l’ingente volatilità dei mercati in generale. In questo numero del Bond Bulletin, valutiamo in che misura sia opportuno ricominciare ad aumentare l’esposizione alle obbligazioni societarie.

Fondamentali

A livello macroeconomico, il quadro fondamentale è caratterizzato da un’inflazione dilagante e dalla conseguente prospettiva di un inasprimento della politica monetaria, dinamiche che potrebbero creare condizioni meno favorevoli per chi ha contratto prestiti. Più di recente, l’escalation delle tensioni geopolitiche ha accentuato lo stato di incertezza. A livello microeconomico, la solidità dei bilanci societari ha gettato le basi per un forte miglioramento dei fondamentali del credito. Sul fronte macroeconomico, le pressioni inflazionistiche sono meno transitorie di quanto non avessero sperato i consumatori e le Banche Centrali, considerato che a gennaio l’IPC core statunitense (l’indice dei prezzi al consumo) ha toccato un nuovo massimo di 40 anni. Anche in Europa i dati segnalano un andamento simile. Ciò nonostante, gli utili societari del quarto trimestre sono stati sorprendentemente positivi in tutte le fasce di qualità. È quindi probabile che gli utili del trimestre corrente facciano ulteriormente migliorare le metriche creditizie dei mercati Investment Grade e High Yield nel loro insieme.

Tuttavia, questo potrebbe rappresentare un picco della ripresa dei fondamentali registrata dall’inizio della pandemia in quanto i margini di profitto futuri delle aziende cominceranno a rispecchiare appieno l’aumento dei salari e dei costi di produzione. Inoltre, alla luce delle possibili interruzioni delle esportazioni di energia dovute al conflitto russo-ucraino, può darsi che i margini continueranno a risentire dei forti e persistenti rincari dell’energia. Pertanto, benché ottimisti riguardo ai fondamentali aziendali nel lungo termine, stiamo ridimensionando le nostre aspettative date le difficoltà contingenti sul piano macroeconomico.

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitative

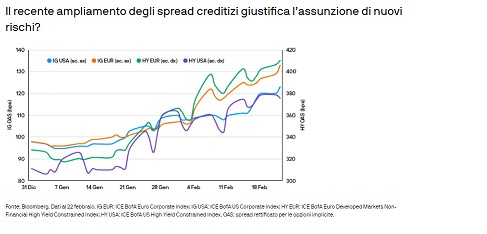

Valutazioni quantitativeQuest’anno, nei segmenti Investment Grade e High Yield gli spread sono notevolmente aumentati, spinti dalla volatilità dei tassi e, più di recente, dal rischio geopolitico. Questa dinamica è stata più pronunciata in Europa dove gli spread sui titoli High Yield sono arrivati a 410 punti base (pb) dal minimo da inizio anno di 317 pb, mentre nello stesso periodo i differenziali sui titoli Investment Grade si sono ampliati di 37 pb. Anche negli Stati Uniti, gli spread del segmento High Yield sono aumentati di 73 pb, a fronte di un ampliamento complessivo di 28 pb nella fascia Investment Grade. A gennaio i titoli High Yield sia europei che statunitensi hanno conseguito i peggiori rendimenti mensili da marzo 2020. Considerata l’escalation del conflitto geopolitico in Ucraina, ci vorranno a nostro avviso valutazioni più convenienti per riaccendere l’interesse per gli attivi rischiosi. A mano a mano che l’attenzione del mercato torna a focalizzarsi sull’inflazione e la politica delle Banche Centrali, è probabile che le valutazioni rispondano maggiormente alla traiettoria delle misure di inasprimento monetario.

Fattori tecnici

Sulla scia di un’accelerazione dei deflussi in tutti i mercati, i fattori tecnici del credito continuano a peggiorare. In particolare, per l’High Yield europeo i flussi di capitale hanno registrato la peggiore settimana da marzo 2020. Anche i fondi high grade, sia negli Stati Uniti che in Europa, hanno risentito delle continue richieste di rimborso. Infatti, complessivamente da gennaio ad oggi i deflussi dai fondi Investment Grade europei sono stati pari a circa il 2,3% del patrimonio gestito, il dato peggiore di inizio d’anno dal 2011. Il già preoccupante stato di liquidità dei mercati secondari europei è stato aggravato dall’imminente chiusura del programma di acquisto di attivi della Banca Centrale Europea che è stato, finora, un pilastro importante del supporto tecnico. L’attività del mercato primario è stata frenata dalla maggiore volatilità registrata in tutti i segmenti del credito. Tuttavia, sembra che le emissioni future riguarderanno volumi consistenti e si concretizzeranno non appena si stabilizzerà il mercato secondario. Ciò vale soprattutto per le previste emissioni legate a operazioni di M&A e a sponsor. L’aspettativa di un’offerta abbondante potrebbe mettere sotto pressione gli spread sul mercato secondario.

Cosa significa per gli investitori obbligazionari?

Alla luce dei timori inflazionistici che spingono le autorità monetarie a intervenire, le condizioni di finanziamento dovrebbero inasprirsi per chi ha contratto prestiti. Ciò nonostante, grazie alla solidità dei bilanci societari, continuiamo a guardare con ottimismo ai fondamentali delle aziende. Pur avendo assistito da inizio anno a un aumento significativo degli spread, riteniamo ugualmente che il quadro tecnico (ora caratterizzato da deflussi incessanti e da scarsa liquidità) offra spazio per un ulteriore ampliamento nel breve termine. Pertanto, prima di tornare a investire raccomandiamo di mantenere l’attuale posizionamento e di aspettare che i mercati del credito scontino un maggiore premio al rischio.