Intermonte, investment bank italiana indipendente, ha presentato la sesta edizione dei “Quaderni di ricerca Intermonte”, studi sul mercato azionario realizzati con cadenza annuale in collaborazione con la School of Management del Politecnico di Milano. Quest’anno, la ricerca: “Sliding Doors: il flusso di listing e delisting sul mercato azionario di Borsa Italiana (2002- 2021)” propone un’analisi inedita del flusso di imprese che sono entrate e uscite dai listini di Borsa Italiana negli ultimi 20 anni.

In particolare, considerando l’elevato flusso di delisting che ha caratterizzato il mercato non solo italiano, ma dei principali paesi a livello globale negli ultimi anni, si è cercato di capire: 1) i motivi della ‘disaffezione’ delle imprese verso la quotazione 2) quale correlazione esiste fra le strategie di listing (e delisting) da una parte e le performance operative e di mercato delle imprese dall’altra 3) l’eventuale evidenza di un comportamento ‘opportunistico’ da parte delle imprese che usano Piazza Affari per ragioni di convenienza.

Guglielmo Manetti, ad di Intermonte, ha commentato: «I risultati dell’analisi mappano diversi comportamenti compositi da parte di aziende quotate e investitori (privati, corporate, fondi di private equity o altri), ma forniscono un’evidenza rassicurante per imprese e mercato: per le aziende sane la quotazione in Borsa risulta essere un acceleratore della crescita e remunera gli investitori in maniera soddisfacente. Il messaggio finale che ne traiamo è che la quotazione in Borsa rappresenta un vantaggio competitivo di lungo termine. In quest’ottica, utilizzare l’IPO come “porta scorrevole” può essere sì una forte tentazione laddove ci siano condizioni attraenti, ma vanifica numerose opzioni future di sviluppo e valorizzazione della società. Con queste evidenze ci auguriamo quindi di fornire interessanti spunti di riflessione per i molti soggetti coinvolti (aziende, investitori privati e pubblici, gestori del risparmio, intermediari e legislatore). Un particolare ringraziamento va al Politecnico di Milano, con cui prosegue il proficuo rapporto di collaborazione iniziato nel 2016».

Giancarlo Giudici, Professore ordinario della School of Management del Politecnico di Milano e referente scientifico della Ricerca, ha aggiunto: «Ringraziamo Intermonte per la rinnovata fiducia e per l’opportunità di indagare di anno in anno tematiche di grande interesse per l’intera comunità finanziaria. Ci auguriamo che il nostro studio possa dare un contributo fattivo al dibattito in atto, con l’auspicio che il mercato dei capitali italiano diventi sempre più efficiente. La quotazione va sicuramente considerata un evento che genera opportunità di lungo periodo. Molte aziende solide si quotano, raccolgono denaro, crescono prima e dopo l’IPO, generando occupazione, innovazione, valore e buoni rendimenti. Da qui l’importanza di analizzare attentamente i modelli di business, mantenere un rapporto costante fra comunità finanziaria e imprenditori, a maggior ragione in tempi di transizione dove le imprese dovranno affrontare trasformazioni interne (come la sfida digitale) ed esterne (i megatrend mondiali) mantenendosi competitive. In poche parole, rimanere quotati molto spesso paga di più nel lungo termine rispetto a strategie più opportunistiche di breve respiro».

Considerando le domande iniziali cui si voleva dare una risposta, i numeri raccolti evidenziano svariati spunti interessanti:

Saldo positivo tra listing e delisting. Ma Piazza Affari perde €55 miliardi di capitalizzazione negli ultimi 5 anni

I dati mostrano che nel corso degli ultimi 20 anni le ammissioni a Piazza Affari sono state 448, mentre i delisting sono stati 336 di cui ben 268 sul listino principale (EXM, già MTA), che ne ha guadagnate ‘solo’ 185; per contro il mercato non regolamentato per le PMI (EGM, già AIM Italia, che conta oggi ben 174 società quotate) ha attratto 263 imprese quotate e ha visto solo 68 cancellazioni. Si è quindi osservato un trend di costante arretramento del numero di società quotate dal listino principale, a fronte di una forte crescita del segmento non regolamentato.

Il saldo netto di listing e delisting è comunque positivo e, a fine 2021, è stata superata la soglia record di 400 società quotate (407) a Piazza Affari, ma si è vista anche una mutazione del profilo del mercato azionario, molto più orientato verso le small cap.

I delisting hanno però causato una importante perdita di capitalizzazione per Piazza Affari, superiore, negli ultimi 5 anni, a 55 miliardi di euro – “mangiandosi” quasi un quarto della crescita dei corsi azionari dello stesso periodo. In particolare, fra il 2017 e il 2021, sono ben 105 le emittenti che hanno dato l’addio a Piazza Affari. Al 31.12.2021 in Italia il rapporto fra capitalizzazione di mercato e PIL era del 43,8% (vs 218,2% USA; 102,0% UK; 107,6% Francia; 59,4% Germania).

Imprese neo-quotate negli ultimi 10 anni: perfomance operativa e di mercato

Sono 300 le imprese italiane entrate in Borsa dal 2012 al 2021 (63 su listino principale e 237 su EGM, ex AIM Italia). Se guardiamo alla performance operativa di tali imprese, si osserva un aumento del volume d’affari sia prima sia dopo la quotazione; il valore medio del CAGR dei ricavi sul periodo è +12,0% per il listino principale, +23,3% per EGM.

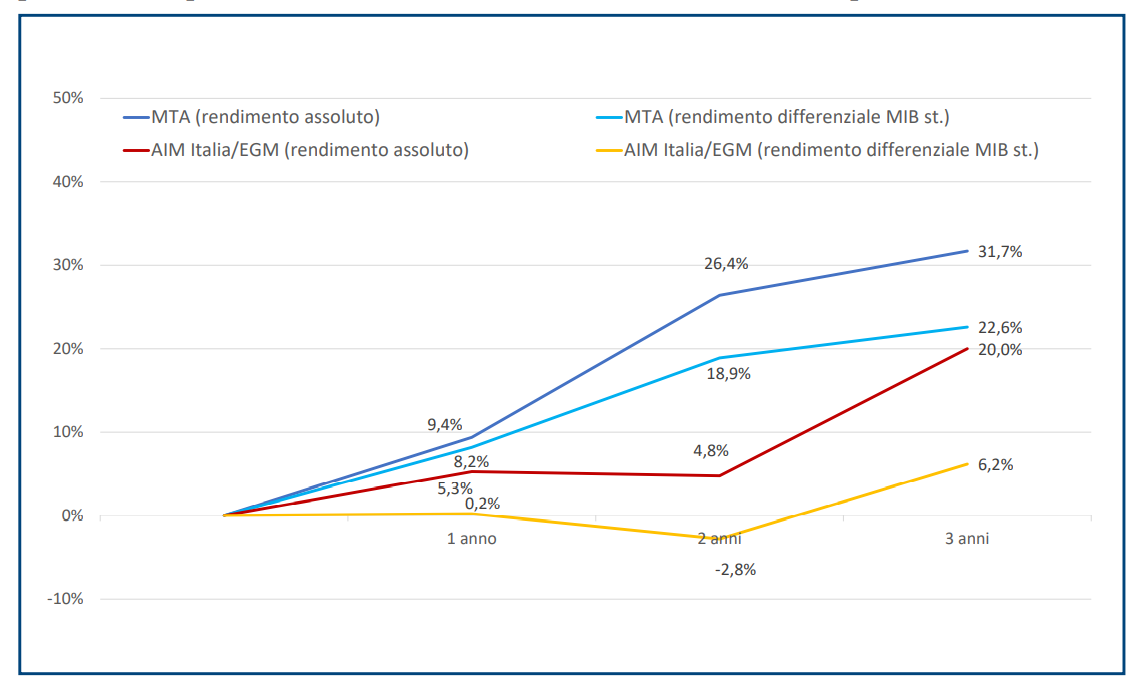

Per quanto riguarda la performance di mercato, nell’arco dei dieci anni si osserva un rendimento assoluto mediamente positivo sia per il listino principale (si arriva a +31,7% dopo 3 anni) sia per EGM (+20,0%). Al netto del rendimento dell’indice di mercato, si evidenzia che le ‘matricole’ di MTA/EXM sui 3 anni successivi rendono in media il 22,6% in più, mentre quelle del listino non regolamentato conseguono un rendimento differenziale pari a +6,2%.

Performance assoluta e differenziale media rispetto all’indice MIB storico per le imprese ammesse a quotazione su Borsa Italiana dal 2012 al 2020. Sono escluse le imprese originate da fusione o scissione e le SPAC. Fonte: Factset, Refinitiv Eikon

Il risultato è in controtendenza rispetto al passato e riguarda soprattutto le nuove quotazioni sul listino principale dal 2014 in avanti – per le quali si osservano rendimenti medi differenziali a 3 anni positivi rispetto all’indice MIB che vanno dal 5,4% al 72,0% – e quelle sul mercato non regolamentato dal 2018 in avanti – con rendimenti differenziali medi a 3 anni per le quotate nel 2018 pari, ad esempio, a +106,3%. Il rendimento positivo medio è spesso però generato da una minoranza di imprese, che ottengono risultati molto lusinghieri.

Quattro cluster di società per i delisting: Sconfitte, Prede, Ristrutturande e Pentite

Negli ultimi 10 anni si evidenziano 186 cancellazioni (120 dal listino principale e 66 da EGM, ex AIM Italia) e a seconda dei diversi motivi dell’uscita, sono stati definiti quattro cluster di società.

Il primo è quello delle “Sconfitte” (29% del gruppo). Si tratta di imprese delistate inevitabilmente perché sono fallite o hanno subito un dissesto finanziario o sono state escluse dal mercato per mancanza dei requisiti: come prevedibile, queste hanno mostrato performance operative e di mercato molto deludenti.

Il secondo gruppo (il più numeroso col 30%) è quello delle “Prede”: aziende acquisite da soggetti esterni (spesso esteri) con il conseguente ritiro delle azioni dal mercato. In 9 casi si tratta di un gruppo industriale, bancario o assicurativo già quotato su Borsa Italiana. In altri 4 casi l’acquirente è un gruppo italiano non quotato, mentre in ben 23 casi si tratta di un gruppo industriale straniero. Sono 14 i casi di acquisizioni da parte di investitori finanziari, quasi sempre fondi di private equity, per lo più stranieri. Le “Prede” hanno registrato un flusso record nel 2021, con ben 11 delisting. Sono imprese caratterizzate da buoni ratio di bilancio e – soprattutto nei 12 mesi precedenti – hanno generato rendimenti positivi. Le “Prede” hanno quindi attratto l’attenzione di primari investitori e gruppi industriali: la quotazione in Borsa è anche una ‘vetrina’ per attirare possibili compratori.

Il terzo gruppo (poco rilevante, il 14%) è quello delle “Ristrutturande”; società riassorbite in altri Gruppi quotati per una logica di riorganizzazione societaria interna, quindi rimaste comunque nel perimetro della Borsa.

Il quarto gruppo, quello più interessante ai fini della ricerca, che riguarda il 26% del campione, è quello delle “Pentite”. Sono aziende in gran parte presenti a Piazza Affari da 10 o più anni, che hanno ritenuto opportuno abbandonare il listino per decisione interna (o per volontà dei soggetti controllanti o sulla base di considerazioni strategiche discrezionali). Il flusso delle “Pentite” è aumentato negli ultimi anni, con 8 casi nel 2021, 3 nel 2020, 7 nel 2019 e 7 nel 2018. Dove la situazione lo permetteva, per dimensione del flottante e numero di investitori esterni, ciò è avvenuto con una richiesta unilaterale o con fusione in altra impresa non quotata, sempre riconducibile al nucleo di controllo. Negli altri casi ciò è avvenuto passando attraverso un’OPA volontaria o successiva.

Quindi cosa spiega la ragione del delisting volontario? Dalla ricerca emerge che, in alcuni casi, il delisting sia deciso per ‘anticipare’ la prospettiva di performance deludenti future. In altre situazioni si esce dalla Borsa per implementare successivamente strategie e ristrutturazioni che sarebbe più complesso attuare con lo status di società quotata (a causa di lacci regolamentari o per evitare un confronto con investitori esterni e con il mercato). Le “Pentite” rimaste attive dopo il delisting in media mostrano un buon incremento sia sul volume d’affari sia su utili e marginalità, in alcuni casi quindi l’abbandono del listino sembra una manovra opportunistica, per ritirare le proprie azioni dal mercato a buon prezzo.

Il prezzo pagato da investitori e mercato

Guardando ai rendimenti annualizzati ottenuti dagli investitori che hanno investito nelle IPO e poi sfociate in un delisting negli ultimi 10 anni, si evidenzia che solo le “Prede” hanno dato ampia soddisfazione. In tutti gli altri casi di delisting il bilancio per gli investitori che avevano aderito alle IPO è abbastanza deludente.

Analizzando poi i premi offerti nelle OPA contestuali all’uscita da Piazza Affari, rispetto ai corsi azionari dei 3 mesi prima dell’annuncio, si evidenzia che il premio offerto per le “Pentite” è mediamente più basso (di quasi la metà) rispetto a quello offerto nelle acquisizioni esterne delle “Prede” (+16,5% in media rispetto a +28,9%). Appare quindi che i soggetti controllanti siano molto meno “generosi” rispetto agli offerenti esterni, a maggior ragione se si considera che il prezzo di OPA osservato è quello finale, che include eventuali revisioni al rialzo. In linea generale, comunque, il premio offerto nelle OPA volontarie per ritirare le azioni dal mercato molto spesso è nei fatti uno sconto.

Conclusioni

Nonostante l’attenzione degli osservatori si sia focalizzata sugli ultimi anni, dalla ricerca emerge che le cancellazioni sono ben distribuite in tutto il ventennio e per la maggioranza sono dovute ad acquisizioni fatte da soggetti esterni sul listino principale, mentre sono legate soprattutto a cessazione di attività o perdita dei requisiti per Euronext Growth Milan.

L’analisi delle performance operative e di mercato delle società che sono entrate in Borsa negli ultimi 10 anni, ha dimostrato che le ‘matricole’ sono spesso società in buona crescita del volume d’affari e della marginalità, anche dopo l’ingresso nel listino. In media, contrariamente a quanto riscontrato storicamente, rendono più dell’indice di mercato (anche se grazie a pochi casi di imprese).

Tra le società che hanno abbandonato Piazza Affari (perché sono andate semplicemente male, o sono state acquisite da altri gruppi o fondi, o sono state riassorbite in altre società sempre quotate, oppure hanno scelto di tornare ‘private’) in alcuni casi, in particolare per quelle che hanno deciso di uscire volontariamente, lo si è fatto per ragioni opportunistiche, considerando quindi Piazza Affari come una ‘porta scorrevole’ (sliding door) dalla quale entrare e uscire per convenienza.

Il fenomeno dello ‘spopolamento’ dei listini borsistici è comunque globale; questo risente della sempre maggiore concorrenza del private equity e degli investitori istituzionali, che hanno a disposizione dry powder in abbondanza e hanno beneficiato dei bassi tassi di interesse negli ultimi anni. Secondo la piattaforma Refinitiv, negli USA, nel 2020, i multipli di valutazione medi delle operazioni di buyout hanno toccato il valore record di 13,2 volte l’EBITDA, mentre nel 2008 eravamo a 8 volte. In Europa il 2021 è stato un anno da primato per gli investimenti in buyout, raddoppiati rispetto al 2020; il multiplo mediano di acquisizione è stato pari a 12,8 volte l’EBITDA. Secondo Preqin, a gennaio 2021 la massa di liquidità a disposizione dei fondi di private equity ha raggiunto il record di $1.900 miliardi, una cifra impressionante pari a più del doppio dell’intera capitalizzazione di Piazza Affari. È naturale che l’attenzione verso le possibili ‘prede’ quotate sia aumentata.