“Nonostante le sfide future, i mercati di frontiera offrono opportunità importanti agli investitori a livello di extra-rendimenti (per chi è in grado di analizzare questi Paesi correttamente) e come fonte di diversificazione per portafogli in cui le classi di attività tradizionali sono diventate eccessivamente correlate”. Ad affermarlo sono Shaniel Ramjee, Senior Investment Manager e Francis Addai, Junior Multi Asset Strategist, entrambi di Pictet AM, che di seguito dettagliano nello specifico la view.

Grande potenziale

Se un numero sempre maggiore di investitori sta diventando familiare con i mercati emergenti (ME), solo una minoranza avventurosa esplora mercati ancora meno sviluppati oltre i confini di quelli emergenti. Si tratta dei cosiddetti mercati di frontiera, che condividono molte delle caratteristiche che rendono interessanti le economie dei mercati emergenti, ma in forma amplificata. Presentano, di conseguenza, un alto potenziale di rendimento per chi ha la capacità di analizzare in profondità ogni singolo Paese e di esercitare un rigoroso controllo del rischio. Rispetto ai mercati emergenti consolidati, i mercati di frontiera si trovano generalmente nelle fasi iniziali dello sviluppo macroeconomico e dei mercati dei capitali. Considerati congiuntamente, tendono ad avere costi del lavoro più bassi, popolazioni più giovani e/o a essere più ricchi di risorse naturali. La loro capacità di recuperare terreno in termini di crescita è elevata, soprattutto se riusciranno a saltare la fase degli investimenti in infrastrutture costose grazie all’adozione di nuove tecnologie. Hanno, ad esempio, la possibilità di evitare l’enorme spesa per dotarsi di cavi per l’alimentazione elettrica e per le telecomunicazioni, adottando comunicazioni mobili ed elettricità generata da energia solare ed eolica distribuita localmente. Nel 2017, ad esempio, la maggior parte dei Paesi dell’Africa subsahariana disponeva praticamente di meno di un abbonamento di telefonia fissa ogni 100 abitanti. Per contro, quasi tutti questi Paesi avevano più di 25 (e molti di essi più di 100) abbonamenti di telefonia mobile ogni 100 abitanti. Tuttavia, va detto che i loro mercati dei capitali tendono a essere piccoli e relativamente illiquidi, quindi di difficile accesso per gli investitori esteri. Inoltre, solitamente questi Paesi hanno strutture politiche e istituzionali meno stabili e possono essere difficili da analizzare a causa della mancanza di dati.

02

Un nuovo universo

In generale, i mercati di frontiera sono molto simili ai mercati emergenti di 20 anni fa. Sono relativamente sottosviluppati. Le loro economie tendono a essere dominate da settori orientati al mercato interno come banche, telecomunicazioni e società di beni di consumo, le cui prospettive sono plasmate da fattori economici locali piuttosto che da macro tendenze globali. La mancanza di liquidità e di attività disponibili rende difficile investirvi e di conseguenza tendono ad essere poco analizzati. In passato, i mercati di frontiera erano dominati da Paesi del Medio Oriente, le cui economie sono incentrate sul petrolio. Tuttavia, poiché questi sono stati lentamente assorbiti dal complesso dei mercati emergenti, l’universo dei mercati di frontiera è diventato di fatto un raggruppamento di Paesi a basso reddito, meno sviluppati e con una crescita basata in misura maggiore sulle esportazioni, sebbene vi siano chiaramente delle eccezioni. Ad esempio, il Vietnam è uno dei più grandi casi di successo all’interno di questo universo, in quanto trae vantaggio dalle aziende che stanno spostando la loro produzione al di fuori della Cina. I fornitori di benchmark utilizzano diversi criteri di selezione e metodologie di costruzione degli indici, il che significa che vi sono notevoli discrepanze tra gli indici azionari e obbligazionari dei mercati di frontiera. L’indice azionario FTSE Russell Frontier, ad esempio, comprende 23 Paesi. In totale, 44 Paesi sono inclusi in almeno uno degli indici dei mercati di frontiera di MSCI, FTSE, Russell o S&P, e 15 di essi sono presenti in quelli di tutti e quattro i fornitori. Considerati questi limiti dei benchmark dei mercati di frontiera, molti investitori non li utilizzano. In ogni caso, i Paesi africani sono in genere molto rappresentati nell’universo dei mercati di frontiera, Nigeria, Ghana, Angola e Kenya su tutti. Lo stesso dicasi per le ex repubbliche sovietiche, come Azerbaigian, Bielorussia, Georgia e Uzbekistan. Le economie del Medio Oriente e dell’Asia meridionale sono poche: Iraq, Giordania e Pakistan. Tra i componenti di rilievo dell’America centrale e meridionale figurano Costa Rica, Giamaica, Paraguay e Bolivia. E poi ci sono alcuni Paesi ai confini della Cina, come Mongolia e Vietnam.

Paesi ricchi di rendimento – Rendimento complessivo a 10 anni, in dollari, serie ribasate a 100 al 17/02/2012

Opportunità nei mercati di frontiera

Il fatto che i mercati di frontiera siano un territorio sconosciuto alla maggior parte degli investitori apre alla possibilità di extra-rendimenti per chi può dedicare tempo e impegno alla loro comprensione (si veda la Fig. 1). Prevedere quali economie di frontiera saranno promosse nell’universo emergente è una delle fonti di questi rendimenti. L’upgrade determina, infatti, flussi di mercato e l’anno che precede la promozione è di solito accompagnato da rendimenti positivi elevati per i mercati azionari e obbligazionari. Questi mercati presentano una serie di caratteristiche interessanti. A differenza dei centri di produttività più tradizionali come Cina, Giappone, Stati Uniti ed Europa, i mercati di frontiera hanno popolazioni giovani e in crescita, che sono potenzialmente in grado di alimentare la crescita, lo sviluppo e la spesa per le infrastrutture.

Allo stesso tempo, molti di questi Paesi sono ricchi di risorse naturali, in particolare l’Africa subsahariana, ma anche l’America Latina e parti dell’Eurasia. L’inelasticità dell’offerta, esacerbata dalla spinta verso la neutralità carbonica e dal sottoinvestimento in nuova capacità produttiva, unita a un aumento della domanda sulla scia della pandemia di COVID, ha contribuito a far salire i prezzi delle materie prime. I progressi tecnologici, nel frattempo, possono potenziare i guadagni di produttività, migliorando gli scambi commerciali e l’efficienza nella determinazione dei prezzi, che è quello che è successo nel mondo sviluppato nel XX secolo.

Contenere i rischi – Rendimenti rettificati per il rischio a 5 e 10 anni

Soluzioni azionarie

Per quanto riguarda le azioni, l’informativa societaria nei mercati di frontiera è più limitata e la copertura degli analisti è molto inferiore rispetto a quella normalmente riscontrabile nei mercati sviluppati o emergenti. Inoltre, normalmente è presente un’ampia base di investitori privati, mentre la partecipazione degli investitori istituzionali è minore. L’elevata quota di operatori privati è fonte di volatilità per i mercati azionari e obbligazionari: questi investitori, infatti, di solito hanno orizzonti temporali più brevi e possono reagire in modo eccessivo alle notizie del momento. Sicuramente ci sono delle sfide. In alcuni di questi mercati vi sono restrizioni alla proprietà estera, la quota di azioni disponibili per la negoziazione è talvolta molto limitata (per via dell’elevato grado di proprietà statale in alcune di queste economie) e in alcune aree ci sono ostacoli operativi notevoli per operazioni come l’apertura di conti di custodia. Di conseguenza, gli investitori possono ritrovarsi con partecipazioni di dimensioni inferiori rispetto a quanto desiderato e/o costretti a detenerle più a lungo del previsto. Allo stesso tempo, gli investitori scoprono spesso di non poter evitare una concentrazione settoriale dei propri investimenti, dato il peso più ampio che tendono ad avere nei mercati di frontiera settori come il finanziario o quelli ad alta intensità di capitale, a seconda del livello di sviluppo dell’economia in questione. I rendimenti, però, tendono a presentarsi di pari passo con le sfide. Nel lungo termine, i mercati azionari dei Paesi di frontiera hanno generato rendimenti rettificati per il rischio almeno tanto interessanti quanto quelli dei mercati emergenti. Hanno ampiamente tenuto il passo su un orizzonte quinquennale, mentre nell’ultimo decennio hanno sovraperformato in misura significativa. Il rendimento annuo medio decennale delle azioni di frontiera è stato del 3,8% rispetto al 3% di quelle dei mercati emergenti, ma se si prende in considerazione la volatilità, il profilo del rendimento rettificato per il rischio è all’incirca doppio (si veda la Fig. 2).

Rendimento – Rendimento delle obbligazioni sovrane dei mercati di frontiera, in punti percentuali

A proposito di obbligazioni

Nel reddito fisso, i mercati di frontiera tendono ad offrire rendimenti reali elevati e la maggior parte del mercato investibile è costituito da obbligazioni sovrane in valuta forte. Le obbligazioni emesse dai Paesi di frontiera hanno rendimenti doppi rispetto a quelle dei mercati emergenti, anche se con rating creditizi più bassi. In questi mercati l’attività degli acquirenti stranieri è generalmente bassa e i rischi sono altamente idiosincratici. I mercati sono dominati da Paesi con emissioni storicamente regolari e le cui obbligazioni presentano un premio di rischio politico e macroeconomico elevato. Gli eventi politici in questi Paesi spesso portano a un comportamento irrazionale dei prezzi delle relative obbligazioni e gli investitori informati possono trarre profitto da questa volatilità (si veda la Fig. 3).

Mitigare il rischio nei mercati obbligazionari Rendimenti delle obbligazioni di frontiera (JPM Nexgem) vs JPM EMBI, rendimenti annuali rettificati per il rischio a cinque anni

I Paesi di frontiera rappresentano una percentuale sempre maggiore dell’universo obbligazionario dei mercati emergenti: circa il 50% dell’indice JPM EMBI nel febbraio 2022, dal 40% di dieci anni fa. Le emissioni sono cresciute grazie alla maggiore profondità dei mercati finanziari locali e all’espansione delle comunità di investitori locali. La creazione di mercati valutari liquidi e negoziabili non solo consente agli investitori esteri di accedere agli investimenti denominati in valuta locale, ma supporta anche le attività internazionali delle società, consentendo loro di coprire efficacemente le loro esposizioni valutarie.

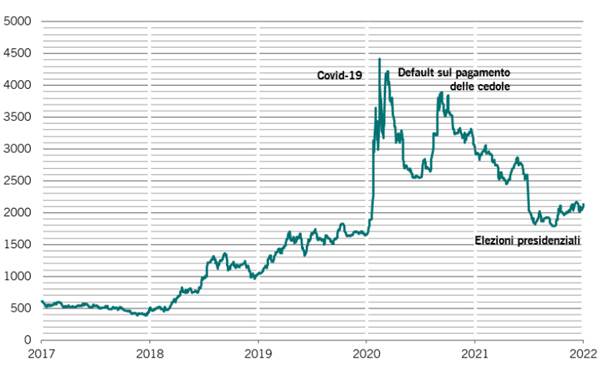

Il caso dello Zambia – Spread dello Zambia rispetto ai Treasury USA, in punti base

Le economie di frontiera tendono a essere in ritardo nei parametri ambientali, sociali e di governance, in gran parte come conseguenza del loro sottosviluppo. Tuttavia, ciò significa anche che dispongono di un margine di miglioramento più ampio, che può essere colmato mediante l’emissione di obbligazioni sostenibili (possono fungere da punti di riferimento per la politica e trascendere i cicli politici), nonché attraverso la collaborazione attiva con gli investitori. L’allineamento dei criteri ESG con i fattori strutturali a lungo termine dell’affidabilità creditizia sovrana, come il miglioramento della governance e della sicurezza climatica, offre benefici sia agli investitori che alle popolazioni locali.

Correlazioni delle azioni – Correlazioni a 5 annitra gli indici azionari MSCI Frontier Markets e MSCI EM con altri indici azionari

Così come le azioni, le obbligazioni dei mercati di frontiera hanno registrato una buona performance sia in termini assoluti che rispetto ai mercati emergenti: un ampio spettro di Paesi di frontiera ha fornito rendimenti rettificati per il rischio a 5 anni significativamente migliori rispetto all’indice di riferimento delle obbligazioni dei mercati emergenti JPM EMBI. Ad esempio, il rendimento medio annuo generato dal debito sovrano emesso da Nigeria, Angola, Kenya, Giamaica, Azerbaigian, Costa Rica e Giordania è stato almeno il doppio rispetto al 3,5% offerto dall’indice EMBI (si veda la Fig. 4). Le obbligazioni di frontiera sono solitamente scambiate con spread superiori ai 1000 punti base rispetto ai Treasury USA quando i Paesi entrano in sofferenza e i timori di insolvenza degli investitori crescono. È però normale che questi spread invertano rapidamente la direzione se le amministrazioni governative sottoscrivono impegni con finanziatori ufficiali come il FMI, come è accaduto in Zambia negli ultimi due anni. Per esempio, gli spread sono saliti con l’inizio della pandemia di COVID nel marzo 2020 e di nuovo quando lo Zambia è risultato insolvente rispetto al proprio debito nel novembre dello stesso anno, ma si sono poi stabilizzati con le elezioni presidenziali nell’agosto 2021 (si veda la Fig. 5).

Un altro fattore fondamentale da considerare è rappresentato dalla bassa correlazione che i mercati di frontiera hanno con le principali classi di attività rispetto agli strumenti dei mercati emergenti. Ciò li rende un’utile fonte di diversificazione. Ad esempio, la correlazione decennale tra il rendimento dell’indice azionario MSCI ACWI World Equities e quello delle azioni dei mercati di frontiera è stata pari a 0,6, mentre quella con le economie dei mercati emergenti è stata 0,8 (si veda la Fig. 6). La storia è simile nel reddito fisso: dal 2019 la correlazione tra l’indice obbligazionario dei mercati di frontiera JPM Nexgem e le obbligazioni globali è stata pari a 0,18, quella tra JPM EMBI e obbligazioni globali 0,34 (si veda la Fig. 7).

Correlazioni delle obbligazioni – Correlazione a 5 anni con le obbligazioni globali

Non un universo privo di sfide

La frammentazione politica è una delle sfide chiave che questi Paesi si trovano ad affrontare nella loro ascesa lungo la scala dello sviluppo, nonostante i vantaggi di cui godono a livello demografico e di risorse naturali. In alcuni casi, le loro caratteristiche ESG sono peggiorate negli ultimi anni, in particolare a partire dalla pandemia di COVID. La mancanza di trasparenza e la scarsità di dati possono rendere difficile analizzare i fondamentali e delineare le traiettorie economiche di alcuni di questi Paesi. Le unicità di un determinato Paese possono rivelarsi una trappola per chi non è adeguatamente preparato, ma possono anche portare a movimenti dei prezzi di mercato guidati da fattori che aggiungono diversificazione al portafoglio.

“I mercati di frontiera offrono opportunità importanti agli investitori a livello di extra-rendimenti”

Nonostante le sfide future, i mercati di frontiera offrono opportunità importanti agli investitori a livello di extra-rendimenti (per chi è in grado di analizzare questi Paesi correttamente) e come fonte di diversificazione per portafogli in cui le classi di attività tradizionali sono diventate eccessivamente correlate.