“La settimana che si è appena conclusa ci ha portato in dote diverse indicazioni sui mercati finanziari rispetto a quella che potrebbe essere la dinamica futura di molte asset class, tanto nel breve quanto nel lungo termine”. Ad affermarlo è Edoardo Fusco Femiano, fondatore di DLD Capital SCF, che di seguito illustra nei particolari la propria view.

Difficile non partire dall’S&P500, anche alla luce della riunione della Fed, conclusasi con un rialzo dei tassi di riferimento per 25 punti base. Nel report del 27 febbraio scorso avevamo evidenziato come su S&P500 e Nasdaq si osservasse una divergenza rialzista particolarmente marcata, come non la si osservava dal marzo 2020. A distanza di circa un mese dal primo segnale di accumulazione, la pressione ribassista si è progressivamente esaurita e l’indice ha chiuso tre sedute consecutive con un rialzo superiore all’1%. L’ultima volta in cui si è registrato una sequenza simile era a novembre 2020, appena dopo le elezioni americane.

S&P500 (aprile 2020 – marzo 2022)

Sul mercato azionario il rimbalzo è stato generalizzato ed ha coinvolto in misura ancor più netta gli indici europei. In questo senso un segnale significativo è venuto dal DAX, che ha recuperato oltre 1.600 punti dal minimo dell’8 marzo scorso e, soprattutto, si è riportato al di sopra dei 14.000 punti, un livello chiave nel breve periodo. In questo senso, è importante sottolineare come il rimbalzo dell’azionario europeo sia figlio di una condizione di ipervenduto, mentre negli Stati Uniti tutto abbia origine dai segnali di accumulazione che si sono registrati sul minimo dell’anno.

Dax (2055-2022)

Registrata la reazione tecnica delle ultime sedute, la domanda non può che essere: cosa attenderci da qui ai prossimi mesi, anche in relazione alla dinamica del ciclo economico? Su questo punto una considerazione preliminare viene dall’osservazione del notevole pessimismo che accompagna gran parte della lettura mediatica dei fenomeni economici dei nostri giorni. Diversi sono infatti i riferimenti ad un futuro di recessione e stagflazione, che si aggiunge al quadro di inflazione ed instabilità politica che osserviamo: è realmente così?

Registrata la reazione tecnica delle ultime sedute, la domanda non può che essere: cosa attenderci da qui ai prossimi mesi, anche in relazione alla dinamica del ciclo economico? Su questo punto una considerazione preliminare viene dall’osservazione del notevole pessimismo che accompagna gran parte della lettura mediatica dei fenomeni economici dei nostri giorni. Diversi sono infatti i riferimenti ad un futuro di recessione e stagflazione, che si aggiunge al quadro di inflazione ed instabilità politica che osserviamo: è realmente così?

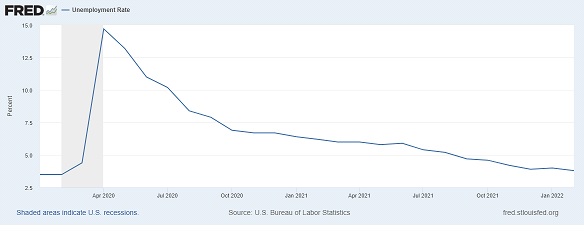

Caratteristica della stagflazione è la compresenza di alta inflazione, bassa crescita economica ed una disoccupazione relativamente alta. Prendendo in considerazione il periodo storicamente più vicino caratterizzato dalla compresenza di questi tre fenomeni, gli anni 70, è evidente come oggi questo non sia il nostro contesto economico. Pur ammettendo uno scenario inflattivo paragonabile a quello attuale, la crescita economica americana negli anni 70 è stata molto più erratica rispetto a quella recente, mentre le dinamiche occupazionali sono diametralmente opposte.

US Unemployment rate: 1974-1984

US Unemployment rate: 2020-2022

US Unemployment rate: 2020-2022

Chicago Fed National Financial Condition Index: 1970-2022

Come sempre, tutto può cambiare ed evolvere ma ad oggi, semplicemente, uno scenario di stagflazione non è lo stato del contesto economico dei nostri tempi.

Venendo alle indicazioni che le relazioni tra asset class ci forniscono, ha senso partire in primo luogo dai segnali che vengono dal comparto del credito e dal suo rapporto con il mondo azionario. Se osserviamo la forza relativa tra S&P500 e i Treasuries con scadenza 7-10 anni, la ripresa di valore rispetto alla settimana precedente appare evidente, anche in misura maggiore rispetto all’osservazione dell’indice azionario americano in isolamento.

SPDR S&P500 ETF / iShares 7-10 Year Treasury Bond (Marzo 2020-Marzo 2022)

Diversamente, se prendiamo in considerazione il comparto del credito corporate USA, osserviamo come l’indice Dow Jones Corporate Bond sia sul supporto chiave della media mobile a 200 settimane, livello toccato l’ultima volta nella crisi del 2008 e sfiorato nel marzo 2020. Siamo quindi vicini ad un minimo per il settore del credito corporate? È presto per dirlo ma è indubbio che questo livello debba essere monitorato.

Dow Jones Corporate Bond Index Total Return (2006-2022)

Venendo al mondo azionario, ha quindi senso chiedersi quali altri segnali ci vengono dalle ultime sedute, assodato che la settimana appena conclusa ha portato ad un repricing generalizzato del comparto.

Sul piano dei settori più legati al ciclo economico, uno dei settori chiave, anche perché strettamente influenzato dalla dinamica delle materie prime, è quello dei trasporti. In questo senso, un impulso rialzista è venuto dal Dow Jones Transportation Average: l’indice resta ancora lontano dai massimi di novembre scorso ma l’uscita a rialzo dalla fase di consolidamento dei prezzi delle ultime sedute è un segnale costruttivo.

Il passo logico successivo è chiedersi quale parte della componente azionaria potrebbero maggiormente beneficiare di una ripresa di valore nelle prossime settimane. La domanda è oggettivamente di difficile evasione ma alcune considerazioni possono aiutarci a formulare un quadro di riferimento.

Nello specifico, se osserviamo la correzione degli ultimi due mesi, il Nasdaq è quello che subito la flessione più marcata, con un drawdown pari al 22,5%, decisamente superiore a quello dell’S&P500 (14,5%) e Dow Jones (13,5%). Parimenti, l’indice tecnologico è anche quello che ha subito la maggior flessione in termini di numero di titoli dell’indice che scambiano sopra la MM a 200 giorni: 15,8% rispetto al 36,55% dell’S&P500.

Nasdaq % di titoli che scambiano sopra la media mobile a 200 giorni (2002-2022)

Escludendo il minimo del 2009, questa circostanza si è verificata in quattro circostanze dal 2011 ad oggi. Sotto osserviamo rendimenti e relativi drawdown nei dodici mesi successivi alla generazione del segnale: non male come rapporto rischio/rendimento.

Fonte: DLD Capital SCF

Fonte: DLD Capital SCF

Il ritorno ad una sovraperformance del comparto growth è anche favorito da valutazioni relativamente più attraenti rispetto a quello value e, in questo senso, non dobbiamo dimenticare come il dividend yield di molti indici, S&P500 in primis, resta sui minimi degli ultimi 20 anni, anche al netto della flessione degli ultimi due mesi: un simile contesto delinea uno spazio di apprezzamento potenzialmente meno ampio per i titoli che hanno nelle logiche di valutazione tradizionali il senso stesso della loro attrattività.

In conclusione, ci avviciniamo al termine di un primo trimestre che sta confermando il contesto sfidante che molti si attendevano ad inizio anno. Alcuni indicatori di sentiment evidenziano l’esaurimento della pressione ribassista e come gran parte delle notizie negative potrebbero essere già prezzate, tanto sul mercato del credito quanto su quello azionario: di conseguenza, potremmo assistere ad un cambio piuttosto rapido in termini di propensione al rischio da parte degli investitori. I prossimi test delle resistenze che gli indici azionari hanno davanti a loro ci diranno quanto legittimo sia il rimbalzo di queste ultime sedute. Come sempre, la massima flessibilità resta un obbligo imprescindibile.