“I timori di un tightening più rapido del previsto, seguiti dall’escalation in Ucraina hanno portato a un netto aumento della volatilità e a un calo della maggior parte dei mercati azionari”. Parola di Norman Villamin, Chief Investment Officer (Wealth Management) di Ubp, che di seguito illustra nel dettaglio la visione.

Sia negli Stati Uniti che in Europa, la stagione degli utili del quarto trimestre ha visto miglioramenti impressionanti sui ricavi, a segnalare una domanda molto forte, ma utili per azione (EPS) in crescita più moderata rispetto ai trimestri precedenti, a indicare una certa pressione sui margini, dovuta ai problemi sulle supply chain.

Nonostante questi venti contrari, a febbraio il tasso di revisione degli utili è migliorato leggermente in tutti i principali mercati sviluppati: i miglioramenti degli utili hanno superato i declassamenti in quasi tutti i settori, mentre i margini più ampi sono stati registrati nei settori energetico, tecnologico e finanziario.

Per quanto riguarda i mercati azionari globali, il tasso di crescita degli utili ha raggiunto il 55% nel 2021 (il 53% negli Stati Uniti e il 65% in Europa). Secondo il consensus, per quest’anno il tasso di crescita dovrebbe rimanere intorno all’8% (nonostante la base più alta). Negli Stati Uniti, la crescita del I trimestre dovrebbe raggiungere solo il 7% (dopo il 32% del IV trimestre 2021).

La crisi ucraina chiaramente aumenta le incertezze sulle prospettive economiche, e quindi sugli utili aziendali, in particolare in Europa. L’aumento dei prezzi del petrolio indica un aumento dei costi per alcuni settori, come i trasporti, i materiali e le costruzioni, così come, più indirettamente, per i settori legati ai consumi. Alcune di queste aziende saranno in grado di trasferire i costi ai consumatori, ma altri dovranno assorbire da sole le pressioni sui costi.

Per passare agli aspetti positivi, il consensus su una crescita degli utili di circa il 7-8% nella maggior parte delle regioni sembra relativamente prudente alla luce delle previsioni sulla crescita del PIL nominale, che dovrebbe limitare i rischi al ribasso. Nel corso delle call sugli utili le aziende sono apparse ancora fiduciose di poter aumentare i prezzi per compensare l’aumento dei costi di input in un contesto di forte domanda.

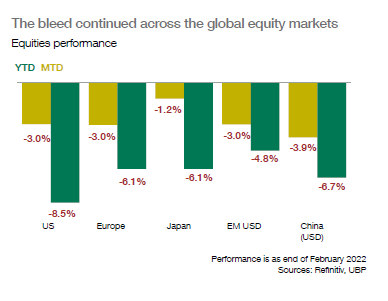

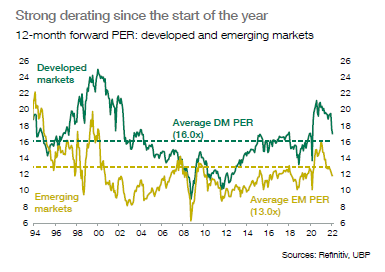

Da inizio anno il calo dei prezzi delle azioni e la leggera crescita degli utili si sono tradotti in un declassamento significativo, in parte dovuto a un aumento dei rendimenti e in parte, più recentemente, spiegabile come risultato di un aumento del premio al rischio azionario.

Nelle prossime settimane la volatilità rimarrà sicuramente alta. Nei portafogli abbiamo inserito delle protezioni continuando a mantenere la nostra preferenza per i titoli growth e di qualità con flussi di cassa solidi e prevedibili.