La Fed ha iniziato il ciclo di rialzi avviando così il percorso che la condurrà a una politica monetaria di maggior rigore. La meta finale, tuttavia, continua a non essere chiara e l’incertezza sta destabilizzando i mercati. In questo scenario, ecco di seguito la view del team Global Fixed Income, Currency and Commodities Group di JP Morgan AM.

Fondamentali

Un ciclo di rialzi è come un viaggio: si conosce il punto di partenza, ma nessuno sa quale sia la meta e quanto tempo potrebbe essere necessario per arrivarci. Questi interrogativi possono provocare un costante riprezzamento dei mercati e un andamento volatile in quanto le autorità continueranno a modificare le loro indicazioni prospettiche in base a come evolverà il contesto economico. Infatti, l’ultimo schema della Fed indica che in media i membri votanti si aspettano sette rialzi nel 2022 e tre e mezzo nel 2023. Tuttavia, se l’inflazione resta ostinatamente al di sopra dell’obiettivo del 2% stabilito dalla Fed, queste aspettative potrebbero ulteriormente aumentare.

La Fed non è sola in questo percorso: la scorsa settimana anche la Banca d’Inghilterra ha innalzato i tassi di 25 punti base (pb). Il nuovo percorso intrapreso dalle Banche Centrali è irto di ostacoli: l’alto livello di inflazione richiede che i maggiori tassi raggiungano gli obiettivi di contenimento del carovita, ma una politica monetaria eccessivamente restrittiva indebolisce la crescita e conduce alla recessione.

Gli investitori seguiranno con attenzione le condizioni dei mercati finanziari per valutare l’andamento delle politiche delle Banche Centrali. In genere, le condizioni finanziarie più restrittive frenano la crescita economica e costringono le Banche Centrali a sospendere i cicli di inasprimento. Al momento, le condizioni dei mercati finanziari restano relativamente accomodanti in termini storici, segno che le Banche Centrali possono continuare a intervenire senza temere un’imminente recessione.

Valutazioni quantitative

La ripresa della crescita economica, i maggiori livelli di inflazione e le politiche monetarie più restrittive su scala globale hanno innalzato la temperatura dei mercati obbligazionari mondiali nel 2022. In effetti, gli ultimi avvenimenti hanno fatto sparire quasi completamente, in tutto il mondo, lo stock di debito a rendimento negativo, portandolo da USD 10.700 miliardi a inizio anno a soli USD 2.900 miliardi al 22 marzo 2022, il valore più basso da metà 2015.

I mercati statunitensi hanno fortemente risentito dell’ondata di vendite obbligazionarie: i Treasury statunitensi hanno subito le peggiori perdite della storia, spingendo il rendimento decennale al 2,3%, il livello massimo da maggio 2019. I rendimenti salgono, ma gli investitori focalizzeranno probabilmente l’attenzione sull’andamento della curva.

Storicamente, un’inversione della curva dei rendimenti rappresenta un indicatore anticipatorio che segnala l’inizio di una politica restrittiva e l’approssimarsi di una fase recessiva.

Al momento la curva dei rendimenti a 2 e 10 anni si è appiattita, ma è rimasta in territorio positivo, segno che le Banche Centrali possono continuare a innalzare i tassi.

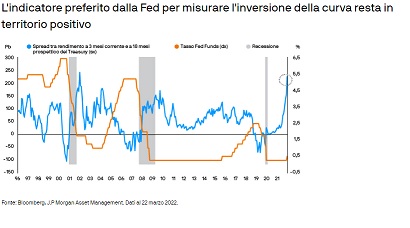

Un altro indicatore, che è anche lo strumento preferito dal presidente Jay Powell, è lo spread tra il Treasury corrente a tre mesi e l’omologo forward a 18 mesi. Tradizionalmente, questo differenziale diventa negativo prima di una recessione, ma ora è ancora ampiamente in territorio positivo.

Sono pochi i segnali che preannunciano difficoltà su questo fronte nel prossimo futuro. Il recente aumento dei rendimenti obbligazionari ha offerto punti d’ingresso interessanti per specifiche opportunità, soprattutto nei segmenti di migliore qualità dei mercati del credito.

Fattori tecnici

Gli interventi delle Banche Centrali hanno fatto rallentare sensibilmente la domanda di titoli a reddito fisso. In effetti, i mercati del credito hanno registrato i maggiori deflussi dalla crisi finanziaria del 2008-2009 in quanto gli investitori hanno preferito la sicurezza delle strategie a duration più breve.

Gli investitori detengono un alto livello di liquidità che può aiutare ad attutire gli effetti dei rialzi dei tassi sugli attivi a duration lunga. Il quadro della domanda è ulteriormente complicato dal fatto che le Banche Centrali hanno segnalato l’intenzione di ridimensionare i rispettivi programmi di acquisto di attivi nei prossimi mesi.

In occasione della conferenza stampa della Fed, il presidente Powell ha dichiarato che la contrazione di bilancio potrebbe iniziare a maggio e che l’Istituto di Filadelfia si sforzerà di ridurre le posizioni in Treasury statunitensi e titoli garantiti da attività. La Banca Centrale Europea, inoltre, dovrebbe terminare il suo programma di allentamento quantitativo verso la metà del 2022, il che potrebbe innescare particolari tensioni sui mercati regionali delle obbligazioni societarie.

In tale contesto, i dati relativi al posizionamento del portafoglio segnalano che gli investitori continuano a prediligere una duration breve in attesa che si chiariscano meglio le prospettive sul fronte della politica monetaria.

Cosa significa per gli investitori obbligazionari?

Per il momento, i principali indicatori anticipatori suggeriscono che le Banche Centrali possono continuare a innalzare i tassi senza temere una recessione. L’orientamento interventista delle Banche Centrali, tuttavia, farà probabilmente aumentare la volatilità in tutte le piazze finanziarie.

Mentre i mercati intraprendono il viaggio che riorienterà la politica monetaria, gli investitori dovrebbero prediligere una duration breve ed essere selettivi nei mercati del credito scommettendo là dove è stato creato valore.