“Alla luce della nostra view economica relativamente tiepida, ci attendiamo che le banche centrali faranno meno di quanto il mercato prezza. In questo scenario, raccomandiamo di ridurre la ciclicità dei portafogli e di essere molto selettivi nella scelta degli asset di rischio”. Ad affermarlo è Vincent Chaigneau, Head of Research di Generali Investments, che di seguito illustra nel dettaglio l’asset allocation suggerita per la fase attuale.

L’economia è sottoposta ad un triplice attacco: la guerra, le politiche restrittive attuate dalle banche centrali e il Covid che continua a disturbare la catena di approvvigionamento globale. Di conseguenza, abbiamo ridotto la ciclicità dei portafogli.

Rimaniamo corti sui titoli governativi, ma molto meno di prima in seguito al marcato aumento dei rendimenti obbligazionari. Allo stesso modo, manteniamo una posizione corta sulla duration, ma di lieve entità. La nostra posizione sul mondo tassi riflette previsioni economiche più pessimistiche, la view meno aggressiva sulle banche centrali nonchè aspettative circa meccanismi di autocorrezione (un’impennata dei rendimenti minaccia la sostenibilità del debito e la stabilità finanziaria).

Manteniamo una posizione di Underweight sui titoli di Stato e una minima duration corta, dato lo spazio residuo per un aumento dei rendimenti a lungo termine. Anche se il mercato prezza un picco della Fed intorno al 3,25%, i forward a lunga scadenza sono molto più bassi. Vediamo una Fed più cauta, ma un potenziale repricing al rialzo del neutral rate dovrebbe sostenere rendimenti leggermente più alti.

Allo stesso modo, i nostri modelli di fair value per il tasso Bund suggeriscono che vi è ancora un ampio upside, se l’inflazione core rimane elevata. Ciò detto, ci aspettiamo anche che il Fair Value scenda a mano a mano che l’inflazione calerà nel secondo semestre e l’economia rallenterà, e ci attendiamo che da ora l’aumento dei rendimenti obbligazionari sia destinato a rallentare bruscamente.

Riteniamo che gli spread di credito, soprattutto in Europa, siano stati colpiti in modo relativamente più grave rispetto ad altre metriche di rischio, come la volatilità azionaria.

Questo fattore, unito all’aumento dei rendimenti privi di rischio, implica che il credito europeo offre un carry più generoso, per un rischio limitato nell’ambito del segmento Investment Grade. In parte, l’allargamento della forbice tra il credito e i rendimenti dei titoli governativi risk-free (Bund) riflette un ampio allargamento degli spread swap – altrettanto sproporzionato rispetto ad altre misure di rischio. Gli spread del credito IG appaiono ora ampi rispetto agli spread tra paesi, quali ad esempio Germania-Portogallo. Il credito IG offre un pick-up sostanziale rispetto ai Bund a lunga scadenza, e storicamente tale opportunità ha generato un rilevante excess return.

Detto questo, il nostro Overweight si realizza attraverso strategie difensive, Investment Grade piuttosto che High Yield, debito subordinato piuttosto che HY puro, non finanziario piuttosto che finanziario e settori difensivi piuttosto che ciclici.

Il credito Emerging Markets offre anche opportunità selezionate sia nel debito in dollari che in valuta locale (le banche centrali dei mercati emergenti hanno anticipato il ciclo di rialzo dei tassi), ma anche questo è un indice sensibile all’inizio di un ciclo di rialzo della Fed.

Riduciamo l’esposizione azionaria, con un contenuto Underweight

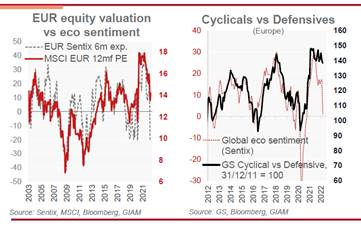

Non vediamo alcuna fretta di inseguire il forte recupero dai minimi di inizio marzo. L’azionario affronta significativi ostacoli costituiti, non da ultimo, dal rallentamento globale in corso e dalle banche centrali che, per il momento, si attengono alle loro politiche restrittive. Le nostre allocazioni settoriali e di stile sono abbastanza equilibrate; riflettono le forze contrarie che derivano dal rallentamento (negativo per i ciclici contro i difensivi) e dall’aumento dei rendimenti (a sostegno del Value contro il Growth). La nostra strategia di bilanciamento che combina titoli Value e difensivi implica un sovrappeso su energia, assicurazioni, materiali, beni durevoli, alimentari e sanità. Un sottopeso su finanziari diversificati, media, immobili, hardware, telcos e utilities.