Da inizio anno il Dollar Index Spot, che rappresenta il valore del dollaro americano rispetto ad un paniere di valute, registra un rialzo superiore ai 4 punti percentuali, dovuto soprattutto alla politica monetaria restrittiva che la Federal Reserve sta attuando per contenere l’inflazione. In questo scenario, ecco di seguito la view di Giacomo Calef, Country manager di NS Partners.

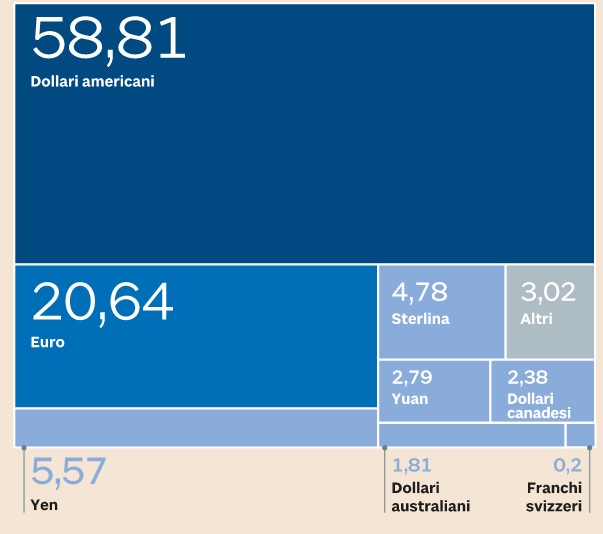

Il dollaro, da un lato, costituisce ancora un riferimento per le transazioni commerciali e la quota detenuta nelle riserve valutarie delle banche centrali di tutto il mondo si attesta al 58,81%, come riportato nel grafico. Tuttavia, si dovrebbe considerare che, dall’altro lato, il valore di tale quota si trova ai minimi da 25 anni e questo significa che in futuro ci potranno essere dei cambiamenti.

In particolar modo la Cina, tra le altre, sta cercando di incrementare il peso dello yuan, ovvero la propria valuta domestica, negli scambi commerciali internazionali. Di recente è emerso che Pechino sta trattando con l’Arabia Saudita per acquistare il petrolio nella valuta cinese e non più in dollari.

Inoltre, la seconda forza economica al mondo è anche uno dei più importanti detentori di Titoli di Stato USA, ma da tempo ha cominciato a ridurne strutturalmente il peso nelle proprie riserve: oggi la Banca centrale cinese ne possiede poco più di $1000 miliardi, scesi dai 1300 mld di dollari di pochi anni fa. La Russia, invece, già prima dello scoppio del conflitto con l’Ucraina, aveva concordato con la Cina che il il pagamento del gas verrà regolato in euro.

Ma questa non è una novità: le maggiori aziende russe del settore energetico avevano cominciato a ridurre l’utilizzo del dollaro già da qualche anno e a fine 2020 più dell’80% delle esportazioni verso la Cina erano regolate in euro.

Con l’India, invece, è emerso che Mosca avrebbe proposto di vendere il petrolio a sconto in rupie indiane, con i pagamenti che verrebbero effettuati attraverso un sistema russo chiamato SPFS (System for Transfer of Financial Messages), cioè un’alternativa dello SWIFT.

Tuttavia ad oggi, nonostante si possa verificare una maggiore frammentazione valutaria, è molto difficile cambiare lo status del dollaro, poiché è strettamente legato al petrolio (nonché alle commodities in generale): ad esempio l’Arabia Saudita esporta l’80% del petrolio in USD e, inoltre, la propria valuta (il riyal) è agganciata allo stesso dollaro. Il passaggio ad un sistema “petro-yuan”.

Allocazione delle riserve delle Banche centrali divise per valuta