“A inizio 2022, gli investitori hanno privilegiato nettamente i settori value ciclici come le banche e l’energia. È il momento che un settore difensivo come quello sanitario torni alla ribalta? I nostri esperti del settore sanitario offrono alcuni spunti sulle ragioni per cui i titoli sanitari potrebbero generare ottimi rendimenti a medio termine”. Ad affermarlo è Rudi Van den Eynde, Head of Thematic Global Equity Management di Candriam, che di seguito illustra nel dettaglio la view.

I mercati azionari hanno aperto il 2022 sulla difensiva, poiché gli investitori erano spaventati dall’inflazione elevata, dall’aumento dei tassi d’interesse, dall’inizio di un nuovo ciclo di tassi d’interesse introdotto dalla Federal Reserve statunitense e dall’invasione dell’Ucraina da parte della Russia. Nonostante l’inizio d’anno complicato, a medio termine manteniamo un atteggiamento costruttivo sulle azioni, considerati gli utili aziendali, l’allentamento dell’inflazione in seguito all’azione delle banche centrali e una crescita economica forse più lenta, ma ancora superiore al trend. L’inevitabile rallentamento dell’attività economica mondiale causato dall’impatto dell’inflazione sui consumatori e dalla stretta delle banche centrali dovrebbe incoraggiare alcuni investitori a orientarsi verso settori di crescita non ciclici, come l’healthcare, dalle caratteristiche tradizionalmente difensive.

Qualità difensive

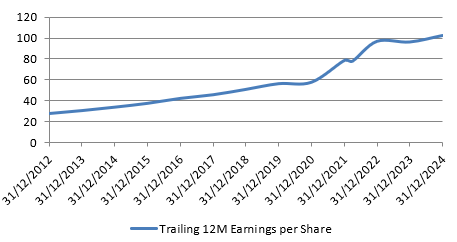

Il settore sanitario è storicamente tra i meno sensibili ai cicli economici. La spesa sanitaria è determinata da tendenze strutturali a lungo termine, quali invecchiamento della popolazione, aumento dei redditi e innovazione medica. Di conseguenza, il settore ha registrato una crescita stabile degli utili negli ultimi dieci anni, come evidenziato nella Figura 1.

La spesa pubblica per la ricerca sanitaria è stata sostenuta dalla pandemia di COVID-19, che ha messo in evidenza l’importanza dell’innovazione nell’healthcare. Altro fattore che slega il ciclo dei nuovi prodotti dal ciclo economico.

Figura 1: S&P© Health Care – Utili per azione (EPS) sui 12 mesi precedenti

Crescita a prezzi ragionevoli?

Il settore sanitario, che comprende le società farmaceutiche e biotecnologiche, ha generato utili migliori del previsto nell’ultimo trimestre del 2021. Secondo il broker specializzato Cowen, quasi il 77% dell’indice S&P 1500 Health Care ha superato le attese del consensus sugli utili. Nonostante le guidance potenzialmente prudenti, le stime di crescita degli utili del settore sanitario mondiale per il 2022 sono intorno al 9%, secondo Bloomberg.

E questa crescita interessante avviene a prezzi ragionevoli? Sulla base del rapporto prezzo/utili atteso per i prossimi dodici mesi, il settore sanitario a livello mondiale appare molto più conveniente del mercato in generale. Esistono tuttavia differenze tra i segmenti sottostanti, con attrezzature e servizi relativamente più costosi, e valutazioni più interessanti per i titoli farmaceutici e biotecnologici.

Progressi clinici

Le performance delle aziende sanitarie a livello mondiale, e delle loro azioni, sono inoltre strettamente legate ai successi in ambito clinico, soprattutto nel settore biotecnologico. La nomina di Robert Califf a nuovo commissario della Food and Drug Administration statunitense è una buona notizia per le approvazioni dei prodotti. Il dott. Califf è noto per il suo impegno nel proporre soluzioni innovative per la cura dei pazienti in modo efficiente. L’approvazione di nuovi trattamenti e di nuove entità molecolari dovrebbe rimanere un importante volano di crescita per le società del settore sanitario.

Il tempo necessario per la ricerca e la sperimentazione di nuove tecnologie offre una panoramica della potenziale pipeline del settore. I nostri specialisti biotech prevedono un 2022 ricco di catalizzatori, con l’imminente raggiungimento di traguardi clinici, tra gli altri, in campo immuno-oncologico, nell’oncologia mirata, nell’ambito delle malattie degenerative (Alzheimer) e dell’editing genomico. I progressi clinici dovrebbero portare ad asset commerciali che potrebbero da un lato trasformare gli standard delle cure, dall’altro accelerare l’attività di M&A tra le società farmaceutiche e biotecnologiche di grandi dimensioni. I bilanci di molte delle maggiori società biotech sono migliorati grazie agli afflussi di liquidità derivanti dalle vendite di prodotti legati al COVID-19.

Titoli farmaceutici e biotecnologici

Se il calo della crescita a livello mondiale induce gli investitori a puntare ancora una volta sui settori growth difensivi, la sanità è storicamente uno dei settori prediletti. I trend passati mostrano una propensione per le società farmaceutiche di maggiori dimensioni che presentano valutazioni interessanti, mentre alcune società specializzate in determinate tecnologie mediche potrebbero beneficiare della ripresa post-pandemia. Su un altro fronte, se si considerano i multipli di valutazione del consensus, che si sono notevolmente ridotti dopo la correzione osservata dall’inizio dello scorso anno, il settore biotecnologico appare interessante. Il segmento healthcare potrebbe recuperare nei prossimi mesi sulla scia di buoni risultati clinici.