Gli investitori hanno iniziato il 2022 con le preoccupazioni per l’inflazione alta negli Stati Uniti e in Europa e i problemi della catena di approvvigionamento, nonché le aspettative di rialzo dei tassi di interesse da parte della Fed; la guerra in Ucraina ha aggravato il sentiment negativo del mercato. “Nonostante la diffusa incertezza macroeconomica, l’imminente earning season delle aziende statunitensi porterà chiarezza sull’impatto su margini, utili e flussi di cassa“. Ad affermarlo è Christian Hantel, Portfolio Manager di Vontobel, che di seguito spiega nel dettaglio la view.

Attualmente assistiamo a revisioni degli utili e, per il mercato statunitense, gli analisti stimano un rallentamento della crescita degli utili a circa il 9% anno su anno nel primo trimestre 2022 dal 25% dell’ultimo trimestre del 2021, sapendo che i numeri del 2021 hanno avuto un impatto positivo dalla ripresa del Covid. Di conseguenza, non dovremmo essere sorpresi di vedere pressioni sui margini o guadagni più bassi durante la prossima stagione di reporting. I settori più ciclici sono più esposti, come l’automotive e i trasporti, mentre le telecomunicazioni e l’energia dovrebbero essere più immuni.

I profili di credito solidi non cambiano da un giorno all’altro

È importante contestualizzare le revisioni degli utili: dato che i margini complessivi sono stati a livelli record, soprattutto negli Stati Uniti, un’erosione da questi forti livelli non dovrebbe rappresentare una sostanziale negatività per gli investitori in obbligazioni societarie.

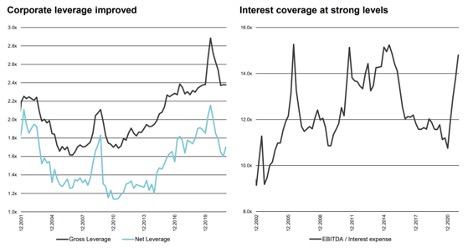

Nell’attuale scenario di alta inflazione e di crescita meno robusta, le aziende sono in una posizione forte, con rapporti di liquidità, copertura degli interessi e leverage su basi solide in Europa e negli Stati Uniti. Pertanto, le aziende dovrebbero essere in grado di sopportare il contesto attuale senza grossi danni.

Figura 1: le metriche di credito hanno continuato a migliorare durante il 4° trimestre

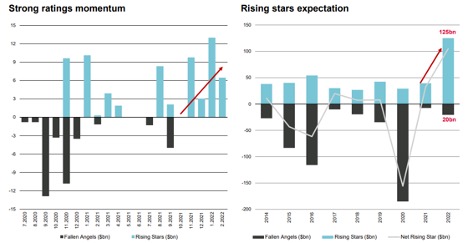

Inoltre, ci aspettiamo che il trend positivo del rating nei crediti globali rimanga. Gli indicatori chiave, tra cui il leverage aziendale, la copertura degli interessi o gli obiettivi aziendali su specifici rapporti di credito come il flusso di cassa rispetto al debito, suggeriscono robustezza e, pertanto, l’outlook delle agenzie di rating rimane positivo. Di conseguenza, ci aspettiamo più stelle nascenti in futuro.

Figura 2: aspettatevi più aggiornamenti di rating e “stelle nascenti”

Rispetto ai livelli dell’anno scorso, gli spread di credito sono ora più ampi e i rendimenti delle obbligazioni societarie in media sono più che raddoppiati da allora. Tuttavia, anche l’ambiente macro oggi è diverso rispetto all’anno scorso, prezzando rischi più elevati. Allo stesso tempo, i tassi di insolvenza delle imprese sono molto bassi, poiché le aziende sono generalmente in una posizione forte, giustificando spread più stretti.

Il settore bancario rimane interessante da una prospettiva bottom-up; le banche hanno costruito forti livelli di capitale nel corso degli anni e hanno de-rischiato i loro modelli di business. Negli ultimi trimestri, le banche statunitensi in particolare hanno dimostrato di poter beneficiare delle condizioni di mercato favorevoli, con margini d’interesse netti in miglioramento, prestiti in sofferenza molto bassi e una solida generazione di utili dalle attività del mercato dei capitali.

Le banche statunitensi hanno emesso più obbligazioni nel primo trimestre di quest’anno che negli anni precedenti, in previsione di rendimenti più elevati. Questa tendenza dovrebbe rallentare nei prossimi mesi, soprattutto dopo la stagione degli utili, il che potrebbe lasciare più spazio alle obbligazioni sul mercato secondario.

Gli afflussi degli investitori confermano l’attrattiva delle obbligazioni societarie globali

La domanda degli investitori è aumentata per diverse ragioni. Da un lato, gli investitori hanno riconosciuto l’importanza di investire a livello globale come un modo efficiente per diversificare sia le fonti di rendimento che i rischi. Un approccio d’investimento globale offre rendimenti aggiustati per il rischio più elevati, come misurato dal rapporto di Sharpe, rispetto agli investimenti locali. Si tratta di uno sviluppo strutturale, il che significa che gli investitori rimarranno impegnati in questa asset class. D’altra parte, gli investitori stanno confrontando i livelli di rendimento in tutto il mondo, il che permette loro di trovare inefficienze; per esempio, il recente aumento dei rendimenti negli Stati Uniti rende quel mercato più attraente.

In un universo globale, gli investitori hanno la possibilità di trovare mispricing tra le obbligazioni dello stesso emittente. Per esempio, le obbligazioni dello stesso emittente, denominate in valute diverse, mostrano spesso discrepanze di prezzo che permettono agli investitori di creare opportunità di valore relativo. Identificando le obbligazioni più interessanti nelle principali valute, gli investitori possono sfruttare le inefficienze con il rischio valutario completamente coperto. Queste inefficienze emergono perché gli investitori regionali agiscono in modo diverso e perché la base di investitori potrebbe essere diversa per un’obbligazione in EUR rispetto a un’obbligazione in USD dello stesso emittente. L’attuale contesto di mercato ha aumentato la quantità di mispricing, e la maggiore dispersione nel mercato globale delle obbligazioni societarie offre opportunità per gli investitori dedicati e attivi.