Dopo aver abbandonato il termine ‘transitorio’ in riferimento all’inflazione, la Federal Reserve (Fed) statunitense ha effettuato una brusca inversione di rotta e ora teme che l’incremento dell’inflazione complessiva diventi un concetto ben radicato nelle aspettative della gente. In questo scenario, ecco di seguito la view di Jim Cielinski, Global Head of Fixed Income di Janus Henderson sul mercato del credito.

La Fed non può deviare dal percorso attuale finché non avrà raggiunto un punto di snodo, ad esempio quando scatteranno i campanelli d’allarme sulla solidità della crescita. Se è difficile non aumentare i tassi quando l’inflazione complessiva è elevata, può rivelarsi altrettanto difficile continuare ad alzarli quando gli attori economici soffrono e ciò è evidenziato da dati come il calo degli indici dei responsabili degli acquisti, una flessione delle vendite al dettaglio e le revisioni degli utili al ribasso.

Ci aspettiamo che ciò si verifichi entro la fine dell’anno, perché le aziende stanno rallentando sugli stock delle scorte, la “tassa” sull’inflazione inizia a pesare sulle spese dei consumatori e i margini di profitto delle aziende subiscono l’impatto di un aumento dei costi di produzione sempre più difficile da trasferire. Tuttavia, si tratta dello scenario di domani e attualmente le banche centrali concentrano tutta la loro attenzione sull’inflazione. La crescita dovrà invertire significativamente la tendenza per suggerire una ritirata.

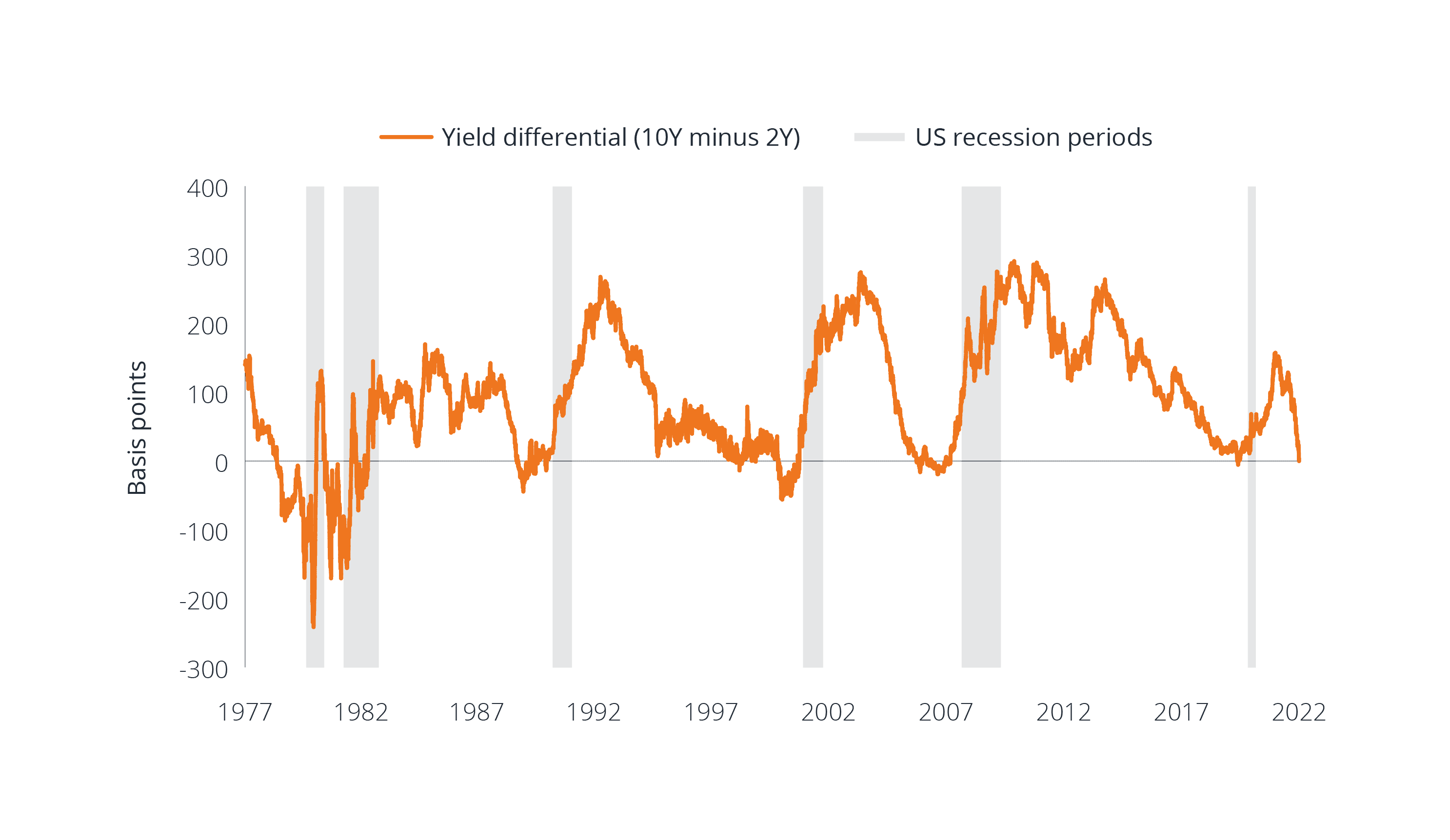

Dopo l’annuncio delle intenzioni restrittive della Fed, la prospettiva di avere una curva dei rendimenti invertita (in cui il debito a più breve scadenza rende di più del debito con scadenze più lunghe) è diventata molto più probabile. In effetti, l’inversione dei rendimenti dei titoli di Stato statunitensi a 2 e 10 anni, si è verificata alla fine di marzo/inizio di aprile. In passato il divario negativo è stato spesso foriero di una recessione, anche se vi sono stati alcuni segnali errati quando si è manifestato troppo presto. Si è registrata comunque un’inversione prima di ogni recessione, dalla Seconda guerra mondiale in poi.

Figura 1: Viene raggiunta l’inversione dei rendimenti a 2 e 10 anni – Differenziale dei rendimenti tra i titoli di Stato statunitensi a 10 e 2 anni

Fonte: Bloomberg, dal 31 marzo 1997 al 31 marzo 2022. L’area ombreggiata rappresenta i periodi di recessione negli Stati Uniti secondo il NBER

Ciononostante, vi è motivo di ritenere che la sua affidabilità sia minore in un periodo caratterizzato da una politica monetaria meno convenzionale. L’estremità più lunga della curva dei rendimenti è stata probabilmente distorta per ottenere un calo del premio a termine. È possibile supporre che l’inversione della curva dei rendimenti possa essere un presagio meno affidabile di quanto non lo fosse un tempo. Ciò è particolarmente importante per il credito, che vista la sensibilità alle condizioni aziendali, presenta un forte interesse per gli indicatori economici.

Una caratteristica particolare dell’attuale inasprimento dei tassi è che negli ultimi mesi gli spread creditizi si sono già notevolmente ampliati. È un dato insolito nella fase iniziale di un episodio di inasprimento dei tassi (in genere il rialzo dei tassi coincide con un’economia forte e quindi con condizioni di credito interessanti). Cosa potrebbe esserci dietro?

- Riduzione della propensione al rischio. Gli spread si ampliano quando la propensione al rischio diminuisce e gli investitori richiedono una maggiore compensazione, come nel caso dell’ulteriore incertezza sull’economia globale dovuta al conflitto tra Russia e Ucraina o dei perduranti timori legati alla pandemia di COVID in Asia.

- Incertezza associata alla politica monetaria. La svolta della Fed è stata sorprendente. Nel giro di un mese la Fed è passata dall’espansione attiva del proprio bilancio alla discussione sulla sua contrazione.

- Timore di errori politici, in quanto il ritmo dei rialzi potrebbe bloccare la crescita economica.

- Possibile effetto sui tassi di approssimazione? La brusca impennata dell’inflazione spinge gli investitori a chiedere un maggiore rendimento, in particolare nel segmento short in cui prevale l’alto rendimento; quindi, l’ampliamento degli spread è più marcato.

I mercati del credito sembrano riconoscere il potenziale di un rallentamento della crescita, ma i fondamentali aziendali rimangono solidi, con flussi di cassa forti e rapporti di leverage (debito in proporzione ai guadagni) ben al di sotto dei loro picchi. Quindi, siamo vicini a prezzare una recessione? Bank of America sottolinea che ci sono quattro fasi per prezzare una recessione nel credito. In primo luogo, il costo della copertura aumenta. Abbiamo visto la prova di questo con l’aumento del costo dei credit default swap. Secondo, il mercato primario si blocca. Non c’è stata alcuna emissione primaria di obbligazioni CCC statunitensi nelle ultime sei settimane. Finora, questo è stato visto tecnicamente come un fattore positivo (la bassa offerta è di supporto per i prezzi delle obbligazioni), ma se continuasse, potrebbe indicare che le società sono reticenti o trovano difficile raccogliere capitali a livelli interessanti. In terzo luogo, la dispersione si allarga. Si è registrata in piccole dosi, ma non molto (i prezzi delle obbligazioni tipicamente si allontanano quando la gente inizia a vendere obbligazioni fisiche per de-rischio piuttosto che usare le coperture), niente nell’ordine che ci si aspetterebbe prima di una recessione. Quarto, l’angoscia aumenta. Come dimostra la Figura 2, sembriamo essere molto lontani dai picchi di ansia registrati in passato. Ci si aspetta che i tassi di insolvenza rimangano bassi, dati i solidi fondamentali.

Figura 2: Sembriamo essere ben lontani dal pericolo – Percentuale di obbligazioni dell’indice high yield statunitense con OAS > 1000 punti base

Nel complesso, riteniamo che gli investitori debbano prepararsi a uno shock di crescita, in quanto la combinazione di pressioni legate all’inasprimento delle condizioni monetarie e della “tassa” sull’inflazione rallenterà l’attività. Le banche centrali avranno difficoltà ad abbandonare il percorso di stretta a breve termine, data la loro determinazione ad adottare una politica più restrittiva. Dubitiamo che si arriverà ai tassi suggeriti dai prezzi di mercato, ma siamo vicini a un punto di flessione e una volatilità più elevata e uno stress crescente sembrano destinati a perdurare.

Nel complesso, riteniamo che gli investitori debbano prepararsi a uno shock di crescita, in quanto la combinazione di pressioni legate all’inasprimento delle condizioni monetarie e della “tassa” sull’inflazione rallenterà l’attività. Le banche centrali avranno difficoltà ad abbandonare il percorso di stretta a breve termine, data la loro determinazione ad adottare una politica più restrittiva. Dubitiamo che si arriverà ai tassi suggeriti dai prezzi di mercato, ma siamo vicini a un punto di flessione e una volatilità più elevata e uno stress crescente sembrano destinati a perdurare.