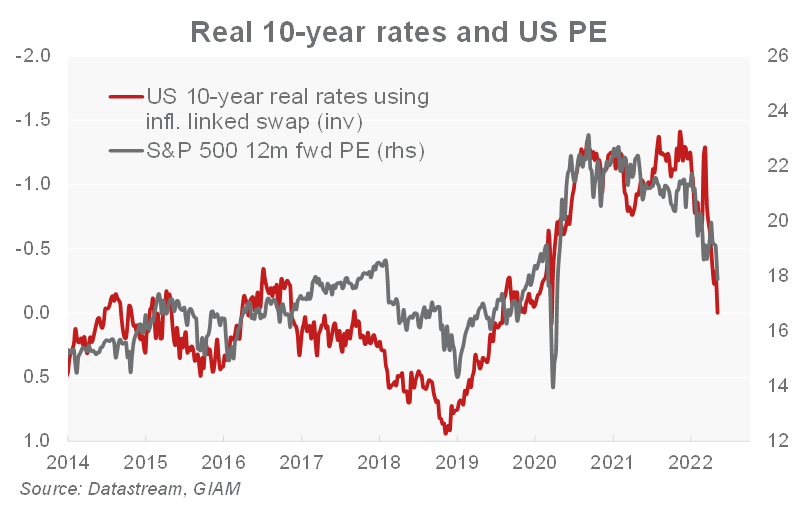

“I timori legati al rallentamento del PIL e alle politiche più aggressive delle banche centrali perdureranno a breve termine, esercitando ulteriori pressioni sui Price Earning e innescando revisioni negative degli utili. A ciò si aggiungono l’aumento dei rendimenti reali e la più elevata incertezza politica, che pesano sul risk premium azionario. In questo senso, gli effetti positivi derivanti dalla buona stagione degli utili del primo trimestre e dalle riaperture delle attività potrebbero rivelarsi di breve durata”. Lo sostiene Michele Morganti, Senior Equity Strategist di Generali Investments, che di seguito spiega nel dettaglio la view.

Il rallentamento nell’Area Euro è più legato alla guerra in Ucraina, ai venti contrari per le sanzioni e al rallentamento dell’utilizzo della capacità. Gli utili USA, d’altra parte, potrebbero risentire della pressione dell’indebolimento nei principali indicatori di fiducia (ISM), di un dollaro più forte e di un rapporto CPI/ULC in diminuzione (ULC = costi unitari del lavoro), un indicatore di momentum dei margini aziendali. Dall’inizio dell’anno, il settore Tech statunitense ha solo dimezzato la sua bolla di valutazione relativa (simile al 2000) rispetto all’indice S&P500 e resta quindi a rischio per ora. A breve termine, manteniamo una posizione di leggero Underweight nell’azionario: i rischi citati mantengono i prezzi di mercato volatili nonostante alcuni elementi positivi. Citiamo, per esempio, il potenziale rendimento totale positivo atteso in 6-12 mesi, pari a circa il 6%, flussi di cassa netti elevati delle imprese e buona capacità dell’equity, e in generale degli asset reali, di difendere i rendimenti di portafoglio dall’inflazione.

Preferiamo gli Stati Uniti e il Regno Unito, più difensivi rispetto al mercato europeo. Gli Stati Uniti sono più resilienti sulla base dell’indipendenza energetica e di migliori prospettive economiche. A livello settoriale, preferiamo un portafoglio meno ciclico con una strategia a bilanciere, con un sovrappeso verso energia, servizi pubblici, healthcare, materiali, al contrario un sottopeso verso finanziari diversificati, beni strumentali industriali, media, RE, hardware.