“Le società energetiche globali sono attualmente valutate a uno sbalorditivo rendimento del flusso di cassa del 10% con una prospettiva che suggerisce prezzi, nei prossimi anni, più alti di petrolio e gas in un contesto in cui il mondo cerca di gestire il tema delle sanzioni alla Russia”. Ad affermarlo è Peter Garnry, Head of Equity Strategy per BG SAXO, che di seguito illustra nel dettaglio il proprio outlook.

Le società energetiche sono potenzialmente molto redditizie con un ritorno sul capitale del 18%. Malgrado questo dato, in questo “strano” mercato del 2022, gli investitori sono sempre convinti che sia meglio continuare ad acquistare i titoli del settore Tecnologico.

In realtà, la scomoda verità sull’energia e sul PIL è questa: il mondo avrà ancora bisogno di molto petrolio e gas nel prossimo decennio e di conseguenza la disposizione degli investitori verso i titoli energetici dovrebbe rimanere molto positiva.

Il 24 gennaio 2022 abbiamo pubblicato le nostre prospettive trimestrali per il primo trimestre. Si considerava una crisi energetica in espansione e valutavamo che il settore energetico globale potesse fruttare un rendimento annuale del 10%, guidato da un dividend yield a 12 mesi del 5%.

Sostenevamo: “I titoli energetici possono essere i vincitori del prossimo decennio e i rendimenti attesi impliciti sono troppo allettanti per essere ignorati dagli investitori”. Da gennaio il settore energetico globale è cresciuto del 25% mentre le azioni globali sono scese del 10%. Numeri che incoronano il settore energetico globale come la fonte di Alfa tra mercati azionari deboli e inflazione galoppante.

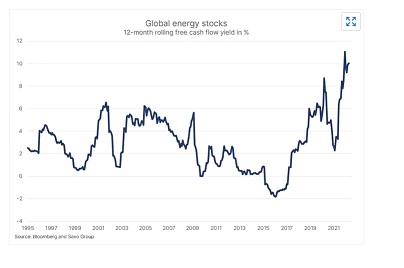

C’è poi un altro dato da sottolineare: il rendimento del flusso di cassa è stato del 10% ad aprile sulle società energetiche globali rispetto al 6% dell’MSCI World.

Eppure, ad oggi, le società energetiche globali sono le più “scontate”, in termini di prezzo, da 27 anni a questa parte. Un fattore sorprendente anche alla luce della crisi energetica in corso e delle prospettive legate ai prezzi di petrolio e gas in relazione alle sanzioni contro la Russia.

Al momento, le società energetiche globali stanno ottenendo un ritorno sul capitale netto di circa il 18% agli attuali prezzi del petrolio e del gas, superando di gran lunga il mercato generale. Malgrado questo, ci sono alcuni motivi che spiegano come mai queste società abbiano un valore tanto basso. In primis, l’agenda ESG comporta un’allocazione del capitale nei mercati azionari da parte di molti investitori istituzionali che si sono “trasferiti”, dal mercato di petrolio e gas, verso i titoli legati all’energia rinnovabile. E poi c’è il sentiment nel mercato azionario che in questo momento è attratto dai titoli tecnologici considerati nuovamente appealing dopo i recenti grandi ribassi. Una circostanza che va a scapito delle società energetiche ricche di flussi di cassa e con valutazioni azionarie accessibili. Insomma, sembra di trovarci in un mondo alla rovescia.

In ogni caso, ne siamo convinti: sebbene il futuro sia certamente più green, avremo bisogno di petrolio e gas molto più a lungo del previsto e il nostro fabbisogno energetico è enorme, quindi confermiamo che i titoli energetici saranno i grandi vincitori dei prossimi 10 anni.

Di seguito sono elencate alcune delle più grandi società energetiche al mondo, in base alla capitalizzazione di mercato.

- Exxon Mobile

- Chevron

- Industrie di affidamento

- Guscio

- Energie Totali

- PetroCina

- ConocoPhillips

- Equinore

- BP

- Petrobras

- Enbridge