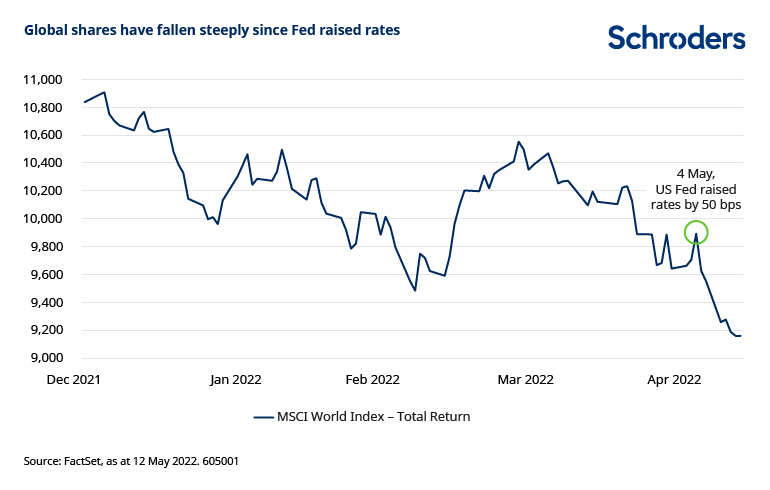

L’azionario globale ha vissuto settimane difficili e i titoli hanno visto un calo da quando la Federal Reserve statunitense ha alzato i tassi di interesse di 50 punti base (0,50%) il 4 maggio. Per una volta, gli Stati Uniti hanno registrato una performance peggiore della media, visto l’elevato peso dei titoli tecnologici e di quelli growth nell’azionario USA.

“In qualità di investitori azionari, una delle nostre principali fonti di informazioni sull’andamento della situazione è rappresentata dalle trimestrali. In queste occasioni, le società quotate in Borsa forniscono spiegazioni dettagliate su ciò che accade giorno per giorno, e sui cambiamenti in atto”. Ad affermarlo è Frank Thormann, Portfolio Manager, Multi Regional Equities di Schroders, che di seguito illustra nel dettaglio la view.

Le ultime trimestrali sono state positive, ma con nubi all’orizzonte in alcuni settori

La stagione dei bilanci del primo trimestre si è da poco conclusa. In realtà, per la stragrande maggioranza delle società, la situazione è ancora piuttosto positiva, con una forte crescita di ricavi e utili. Non si può certo parlare di risultati positivi come quelli del 2021, ma per le società quotate dell’Indice S&P 500, i ricavi e gli utili sono cresciuti del 10% circa.

Guardando avanti, le stime sugli utili non sono state riviste al rialzo, ma non sono nemmeno diminuite drasticamente. Direi che si tratta di un risultato piuttosto importante.

Tuttavia, alcuni settori sembrano più problematici di altri. Un settore che ha registrato un calo degli utili nel primo trimestre è quello finanziario, in particolare le banche. Tale contesto è dovuto in gran parte a un aumento degli accantonamenti, fondi accantonati in previsione di perdite future. Ricordiamo che le perdite bancarie per i crediti deteriorati sono state basse per un periodo molto lungo e quindi gli accantonamenti sono aumentati da un livello probabilmente insostenibilmente basso.

È possibile che molti di questi accantonamenti abbiano vita relativamente breve. La domanda principale sarà se la Fed riuscirà a garantire un ‘soft landing’ o se l’economia finirà in recessione. È chiaro che, se la recessione dovesse arrivare, le banche potrebbero trovarsi ad affrontare un aumento significativo dei crediti inesigibili.

Un altro settore in difficoltà è quello manifatturiero. Tutto ciò che riguarda la produzione di beni fisici e la loro spedizione in tutto il mondo si trova ad affrontare una situazione molto complessa. Le catene di approvvigionamento sono sottoposte a forti pressioni sui costi.

Prospettive migliori per fornitori di beni o servizi essenziali

La pressione sui costi e la capacità delle aziende di trasferire l’aumento dei prezzi sui clienti sono l’elemento chiave su cui ci concentriamo in questo momento. In poche parole, la fonte del “pricing power” – ovvero la capacità di aumentare i prezzi senza distruggere la domanda – deriva dall’avere un prodotto o servizio indispensabile.

Può trattarsi sia di un dato di fatto sia di una percezione. Prendiamo ad esempio la Coca-Cola. Se andate al supermercato, la troverete accanto a prodotti equivalenti di marca propria che costano una frazione del prezzo e hanno più o meno lo stesso sapore. Ma i clienti percepiscono la Coca-Cola come unica e questo ha permesso all’azienda di aumentare i prezzi del 7% rispetto all’anno precedente.

Un esempio nel settore tech è rappresentato da Microsoft. La suite di strumenti Microsoft è probabilmente fondamentale per la maggior parte di chi lavora in ufficio. È difficile che queste aziende annullino il loro contratto con Microsoft solo perché quest’ultima sta aumentando un po’ i prezzi.

Questo tipo di aziende è in grado di resistere molto bene all’inflazione.

Il settore energetico potrebbe sorprendere grazie al contenimento della spesa

Il settore dell’energia è attualmente oggetto di grande attenzione, visto l’aumento del prezzo del petrolio di quest’anno. Riteniamo che i prezzi del petrolio rimarranno probabilmente abbastanza solidi.

Un’altra sorpresa positiva potrebbe arrivare sotto forma di disciplina del capitale, ossia di contenimento della spesa. Si tratta di un concetto che in passato è stato piuttosto estraneo al settore energetico. Tuttavia, ora vediamo che le aziende si astengono dall’aumentare l’attività di trivellazione a qualsiasi prezzo. Si concentrano invece sulla generazione di free cash flow e sulla restituzione di tale liquidità agli azionisti.

Questa combinazione fa sì che l’energia rimanga un settore di nostro interesse.