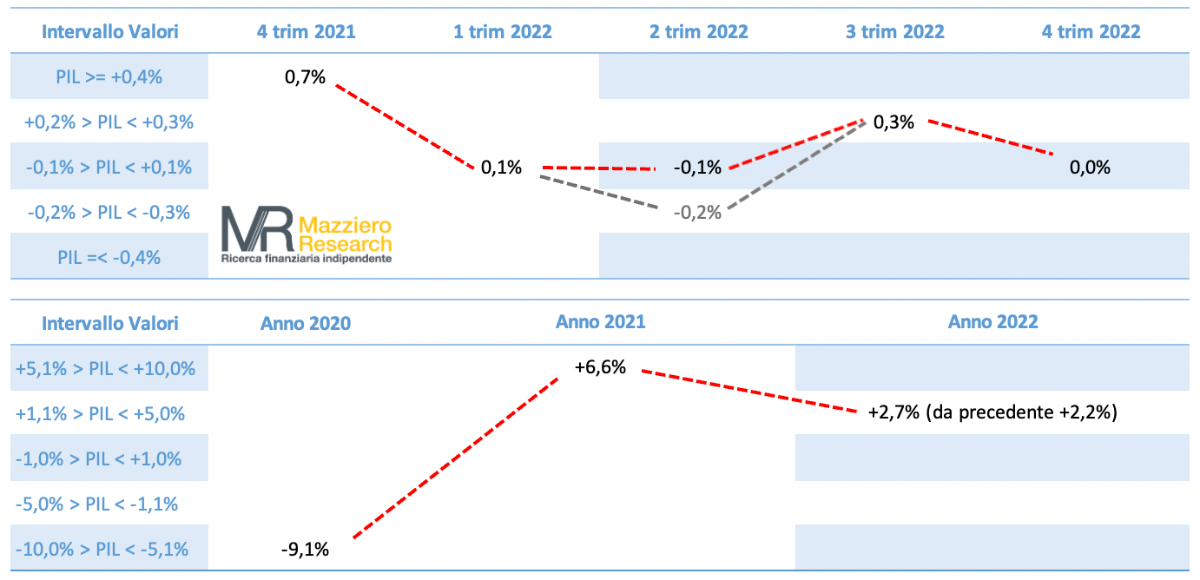

“La rilevazione Istat del PIL italiano relativo primo trimestre a +0,1% (era -0,2% nella stima preliminare) è risultata meglio del previsto e cambia lo scenario di previsione per i trimestri successivi“. A farlo notare è Maurizio Mazziero, fondatore della Mazziero Research, che diseguito spiega nel dettaglio la view.

Vi sono due fattori rilevanti:

- Da un’ipotesi di forte rallentamento nel 1° trimestre – il Governo nel DEF aveva indicato -0,5% – si passa a lievissimo valore positivo; in questo caso non è il valore, ma il segno che conta: una crescita al posto di un rallentamento.

- L’economia italiana, malgrado gli impatti dei rincari energetici e dei beni alimentari, si mostra resiliente.

Di conseguenza, a nostro avviso, si allontana lo spettro di recessione e anche in presenza di un 2° trimestre negativo dovremmo poi assistere a una ripresa dal 3° trimestre.

La tabella mostra le nostre stime riviste con un 2° trimestre che si porta al -0,1%, dal -0,2% precedente, e un 3° e 4° trimestre invariati a +0,3% e 0,0%.

Per l’intero 2022 si stima una crescita del +2,7%, dal +2,2%precedente, appena un decimale al di sotto della stima formulata dall’Istat.

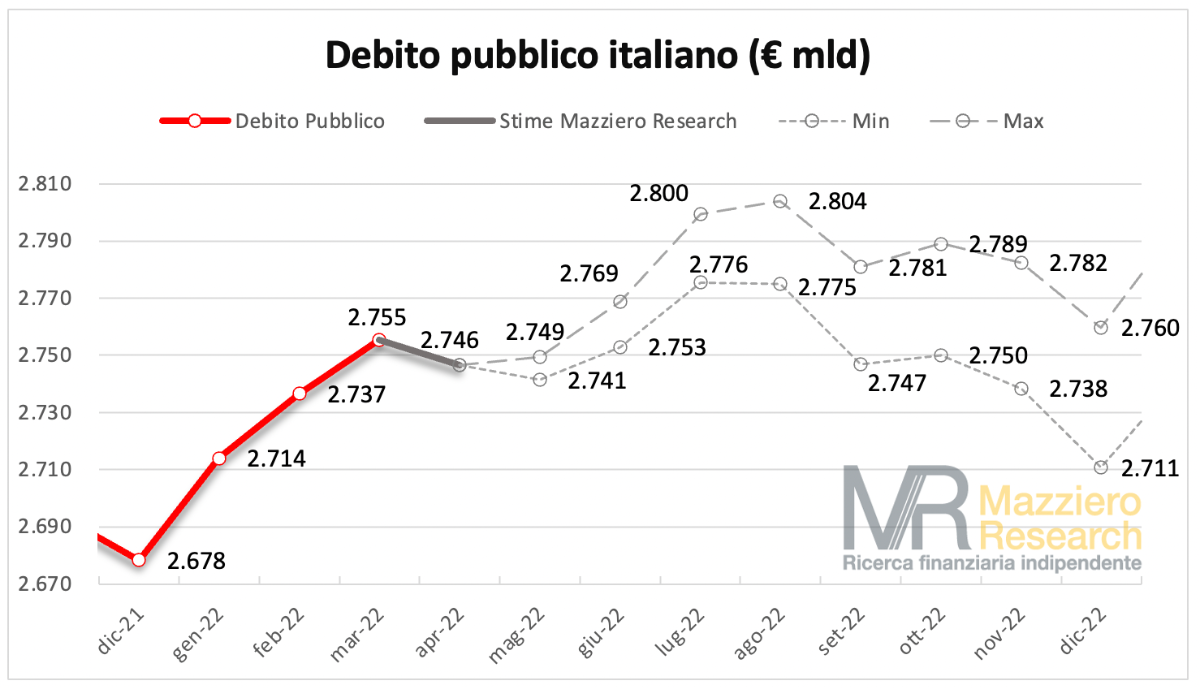

Entriamo in una fase di momentaneo calo del debito che dovrebbe portarsi a 2.746 miliardi ad aprile, per poi scendere a maggio e tornare a salire a giugno tra 2.753 e 2.769 miliardi, terminando l’anno tra 2.711 e 2.760 miliardi.