I lockdown in Cina e la guerra tra Russia e Ucraina hanno reso la stagflazione un pensiero ricorrente per gli investitori. L’aumento dell’inflazione ha inoltre indotto le banche centrali a porre un freno ad anni di politica monetaria espansiva.

“Con l’aumento dei tassi d’interesse in tutte le principali economie sviluppate, il mercato è sempre più preoccupato per i rischi di una possibile recessione. Gli investitori si chiedono allora quale stile azionario sia più adatto a interpretare un contesto caratterizzato da rallentamento o recessione“. Parola di Tina Fong, strategist di Schroders , che di seguito spiega nei particolari la view.

Le nostre analisi storiche mostrano che in scenari di attività economica che rallenta, inflazione in aumento e inasprimento delle politiche delle banche centrali, gli stili azionari più difensivi tendono a performare meglio. Tuttavia, a differenza dei precedenti rallentamenti, questa volta la performance dei titoli value è stata insolitamente solida, come vedremo più avanti.

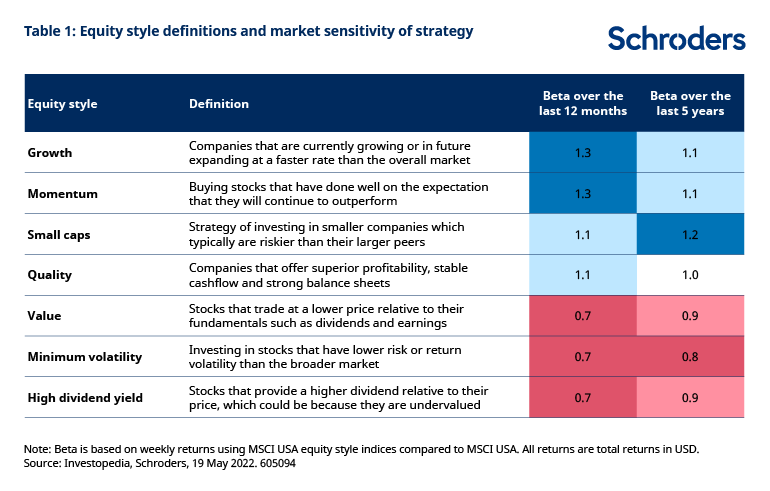

Una panoramica degli stili azionari

Il grafico 1 offre una panoramica dei diversi stili azionari presi in considerazione nella nostra analisi. Il beta è indicato per illustrare la sensibilità della strategia d’investimento all’andamento del mercato nel suo complesso. Ad esempio, gli stili azionari più difensivi hanno un beta inferiore a 1 e tendono a sovraperformare quando il mercato entra in sell-off.

Quali stili azionari tendono a performare meglio nelle fasi di rallentamento?

Storicamente, gli stili azionari più difensivi hanno sovraperformato i loro omologhi più ciclici. In media, gli stili vincenti sono stati le strategie ‘high dividend yield’ e quelle a volatilità minima. Sembra che gli investitori abbiano cercato riparo nei titoli in grado di resistere meglio alle sfide poste da una crescita economica più debole e di un’inflazione in aumento.

All’opposto, le small cap si sono rivelate le più deboli durante le fasi di rallentamento, dato che queste società hanno un minor potere di determinazione dei prezzi rispetto alle large cap e risentono particolarmente della compressione dei margini di profitto dovuta all’aumento dei costi.

I titoli value invece hanno tendenzialmente registrato una performance leggermente migliore rispetto alle loro controparti growth. Ma i profili di rendimento di questi due stili non sono stati molto diversi durante le fasi di rallentamento.

Il value si è comportato diversamente in questa occasione

Quest’anno, gli stili ‘high dividend yield’ e a volatilità minima hanno registrato forti guadagni, in linea con i rallentamenti del passato. Tuttavia, questa volta la divergenza tra la performance dei titoli growth e value è stata netta. Nel 2022, infatti, l’extra-rendimento generato dai titoli value rispetto a quelli growth è stato il terzo più alto dalla metà degli anni ’70.

Questo risultato è stato determinato da due fattori chiave. In primo luogo, i rendimenti stellari dei titoli energetici hanno certamente contribuito, in quanto tendono a essere classificati nel segmento value. In secondo luogo, a differenza del passato, questa volta i rendimenti dei Treasury sono saliti, colpendo i settori growth del mercato, come quello tecnologico, che sono più sensibili all’aumento dei costi di finanziamento. Ciò è dovuto al fatto che queste società generano gran parte dei loro utili in futuro, per cui i flussi di cassa futuri vengono scontati a un tasso più elevato.

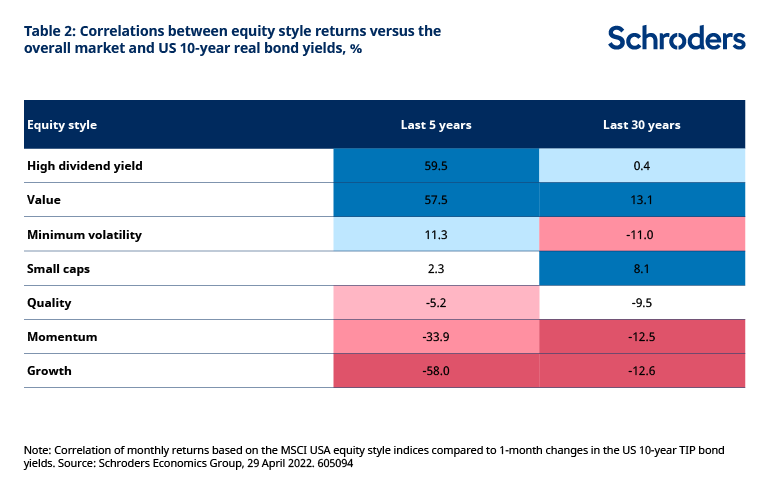

Il grafico 2 mostra che lo stile growth è stato il più negativamente correlato ai rendimenti obbligazionari reali statunitensi (misurati utilizzando i Treasury decennali protetti dall’inflazione, i cosiddetti TIP) negli ultimi cinque anni, mentre il value è stato tra i più positivamente correlati.

Tuttavia, la composizione di questi stili azionari non è costante nel tempo e quindi le caratteristiche e i driver tendono a evolvere. Ad esempio, la correlazione negativa tra i titoli growth e i rendimenti reali è stata più forte negli ultimi cinque anni rispetto agli ultimi 30. Ciò è dovuto all’attuale predominio dei titoli tech nel segmento growth, che sono più sensibili all’aumento dei tassi.

In prospettiva, ammesso che la storia recente si ripeta, se i rendimenti reali continuano a salire, i titoli value potrebbero continuare a sovraperformare rispetto ai titoli growth in questo contesto.

Cosa significa la recessione per gli stili azionari?

Sebbene i titoli di qualità continuino a registrare buoni risultati durante le recessioni, si nota un’inversione di tendenza della leadership a favore degli stili azionari più ciclici. I titoli growth hanno in genere ripreso vigore durante le recessioni: ciò è dovuto al fatto che il valore di queste società è favorito dal calo dei tassi d’interesse e dei rendimenti obbligazionari in seguito alla risposta delle banche centrali al crollo della crescita economica.

Nel frattempo, le small cap hanno tendenzialmente battuto le società più grandi, poiché gli investitori iniziano a scontare la ripresa della redditività aziendale di queste società. Rispetto alle large cap, inoltre, è più probabile che beneficino di una politica monetaria più accomodante.

Nel complesso, la storia dimostra che gli investitori dovrebbero cercare riparo negli stili azionari più difensivi. Sebbene sia probabile che ciò si ripeta, questa volta la differenza è che i titoli value potrebbero continuare a sovraperformare i titoli growth se i rendimenti obbligazionari continueranno a salire. Se a un certo punto il mondo dovesse entrare in recessione e i rendimenti obbligazionari dovessero iniziare a scendere, la nostra analisi suggerisce che i titoli growth e gli stili più ciclici potrebbero ricominciare a generare buoni risultati.