L’aggressiva stretta delle Banche Centrali e la retorica restrittiva sono state letteralmente troppo calde da gestire per gli investitori, portando a un continuo crollo dei mercati azionari, a un ulteriore allargamento degli spread creditizi, a brusche oscillazioni dei tassi e a un’esacerbazione della volatilità tra le valute del G10. La domanda da un milione di Bitcoin (circa 20 miliardi di dollari oggi o poco meno del PIL annuale degli Stati Uniti, se si vuole puntare al massimo) è: dov’è il punto di ripartenza o, meglio, quando le cattive notizie saranno pienamente prezzate?

Come si può intuire, purtroppo non ho la risposta. Per la maggior parte di coloro che, come noi, non si sono fatti prendere dal panico abbastanza presto, è probabilmente troppo tardi per farlo ora – il che non significa che non dovremmo continuare ad adattare i nostri portafogli a questo ambiente sfidante -. In altre parole, gli investitori dovrebbero mantenere una view con un orizzonte di medio-lungo termine, destreggiandosi o piuttosto lottando oggi con il tempo e la volatilità in modo flessibile e opportunistico. Più facile a dirsi che a farsi, viste le brusche oscillazioni, i crack dei mercati e il mix tossico di paure senza precedenti che dobbiamo affrontare (inflazione, tassi più elevati, recessione, ecc…).

Ad essere onesti, con così tante parti in movimento, la maggior parte degli investitori – me compreso – si sente probabilmente persa come me sul campo da basket quando cerco di applicare certe tecniche che non ha ancora assimilato. Per questo motivo, mi sento come il mio allenatore di basket per il Campionato Europeo di Maxi Basket FIMBA a Malaga (Rondoald Dessarzin), dato che ho sicuramente più esperienza nei mercati finanziari che nel basket professionistico… Attraverso la sua lunga esperienza, i suoi saggi consigli, i suoi incoraggiamenti, cerca sempre di trovare o adattare le tattiche e la formazione in base all’avversario o alle avversità che la sua squadra deve affrontare. Nonostante non sia in campo, condivide sia la gioia della vittoria che il sapore aspro della sconfitta (con una dose extra di frustrazione e colpevolezza, probabilmente). Trovo molte analogie con il mio ruolo di CIO…

Quindi, per rallegrare il vostro umore, potrei proporre ogni sorta di previsioni rialziste su ciò che accade dopo che i mercati azionari sono entrati in un mercato ribassista, a patto che ovviamente escluda alcuni mercati o segmenti che non si sono ancora ripresi (come il Nikkei giapponese o le banche europee). Tuttavia, dubito che possa essere davvero utile per navigare in questi mercati. Condividerò invece con voi i miei pensieri e le mie considerazioni dopo questa epica settimana delle Banche Centrali, nella speranza che possa aiutarvi a mantenere il sangue freddo. Un prerequisito per prendere le decisioni più informate e con il miglior tempismo possibile. Come diceva Yogi Berra: “Quando arrivi al bivio, prendilo!”.

Ora è evidente che le Banche Centrali hanno maggiore urgenza di rispondere alle recenti sorprese al rialzo dell’inflazione, soprattutto da parte della Fed dopo l’ultimo rapporto sul CPI e le aspettative dei consumatori nel sondaggio dell’Università del Michigan. Nel frattempo, l’auspicato rallentamento della crescita continua, con il nostro modello ISM che prevede ancora una lettura inferiore a 50 (la prossima pubblicazione dell’indice ISM Manufacturing è prevista per il 1° luglio), le vendite al dettaglio statunitensi deludenti e le richieste di sussidi di disoccupazione in aumento – anche se da un livello storicamente basso -. L’inasprimento delle condizioni finanziarie è tornato con prepotenza alla luce delle azioni dei mercati della scorsa settimana (ampliamento degli spread creditizi, rafforzamento complessivo del dollaro USA secondo l’indice DXY, calo dei prezzi azionari). I mercati hanno ora prezzato un ulteriore aumento di 200 punti base dei tassi dei Fed Fund (75 punti base a luglio, seguiti da 50 punti base a settembre e novembre e da un aumento di 25 punti base a dicembre) che porterebbe i tassi al 3,50%-3,75% entro fine anno. Aggiungendo potenzialmente altri 50 punti base nel primo trimestre del 2023 – se le pressioni inflazionistiche rimarranno davvero ostinate – i tassi terminali statunitensi non dovrebbero superare il 4%.

Di conseguenza, l’appiattimento della curva dei rendimenti (bear flattener) continuerà finché l’inflazione supererà le preoccupazioni per la crescita, soprattutto in un contesto in cui le Banche Centrali stanno ora anticipando i rialzi, data l’emergenza di rispondere ai rischi di inflazione. Storicamente, i tassi di interesse a lungo termine riflettono i tassi terminali (si veda grafico sotto). In altre parole, se pensate/credete che la Fed terminerà la stretta con tassi vicini al 3,5%, potremmo aver già visto il picco dei tassi a lungo termine la scorsa settimana… Quindi, le incertezze sull’inflazione e le ulteriori azioni restrittive (non ancora prezzate) sono le uniche ragioni che mi impediscono di essere più coraggioso nell’aggiungere rischio di duration in questa fase.

Tasso dei Fed Fund USA, rendimento dei Treasury USA a 2 e 30 anni

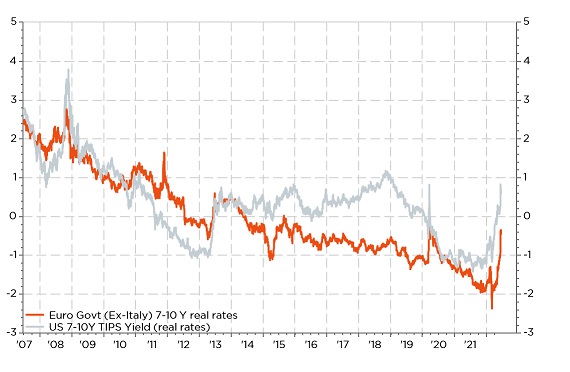

Per quanto riguarda la BCE, sono ora (più) preoccupato che ci possano essere ulteriori sorprese restrittive nella pipeline, dato che la BCE si concentra solo/principalmente sulla stabilità dei prezzi e la riunione d’emergenza della scorsa settimana per calmare le nascenti turbolenze negli spread periferici con la promessa di implementare strumenti “anti-frammentazione” se necessario, contiene un messaggio subliminale indiretto, dato che questi strumenti sono progettati per consentire un ritmo più veloce e/o tassi terminali più elevati nell’area dell’euro rispetto a quanto precedentemente previsto… come una concessione fatta alle “colombe” del Sud da parte dei “falchi” del Nord Europa i tassi reali nell’area dell’euro non sono ancora in territorio positivo nonostante il recente forte riprezzamento (si veda grafico sotto).

Rendimento delle obbligazioni indicizzate all’inflazione a 7-10 anni negli Stati Uniti e nell’Area Euro (esclusa l’Italia)

Per quanto riguarda l’azionario, mi limiterò a riportare le interessanti riflessioni di Peter Oppenheimer, Chief Global Equity Strategist di GS, sul trade-off tra fattori ciclici a breve termine (negativi), dato che l’economia sta ora rallentando, e tendenze strutturali a lungo termine (più favorevoli), se si pensa che l’inflazione tenderà a salire in futuro sulla scia dei costi della transizione energetica, della spesa per la sicurezza e del re-shoring generale. Finora i mercati azionari hanno essenzialmente sofferto di un aggiustamento al ribasso delle valutazioni sulla scia dell’aumento dell’inflazione, dei tassi e della retorica restrittiva delle Banche Centrali. Tuttavia, di recente anche i timori di una recessione degli utili hanno rappresentato un freno…

Se si considerano gli attuali P/E, i mercati stanno valutando un rallentamento economico o una moderata recessione. La cattiva notizia è che le valutazioni potrebbero scendere ulteriormente in caso di grave recessione, come illustrato qui sotto durante la crisi finanziaria globale o la pandemia di Covid-19.

MSCI World AC 12 mesi & 24 mesi forward PE

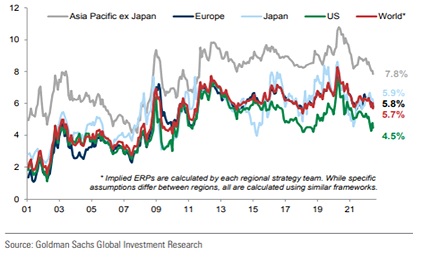

D’altra parte, il lato positivo è che se il problema è davvero l’inflazione, l’Equity Risk Premium (ERP) dovrebbe tendere a essere strutturalmente più basso, come sta accadendo attualmente e come accadeva prima della crisi finanziaria globale e del contesto di tassi “più bassi per più tempo” che abbiamo sperimentato nell’ultimo decennio. In uno scenario di deflazione/inflazione, gli investitori obbligazionari richiederanno un premio per il rischio di inflazione molto più basso/alto incorporato nel rendimento delle obbligazioni per compensare questo rischio, mentre per gli investitori azionari sarà l’opposto, dato che detengono un’attività reale. Ho una certa simpatia per questa spiegazione del braccio di ferro tra fattori ciclici e tendenze strutturali, in quanto è un modo più formale per dire che le azioni/attività reali si comportano meglio in una recessione accompagnata da inflazione piuttosto che da rischi di deflazione.

Equity Risk Premium tra i mercati

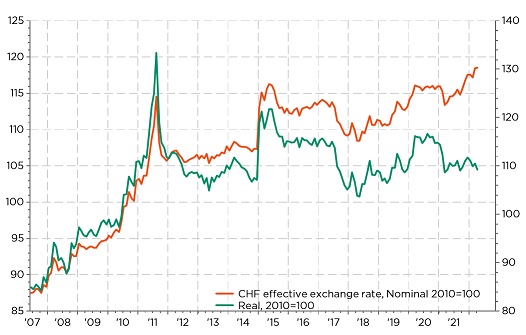

Concludo con il mio punto di vista sulla decisione inaspettata della BNS di alzare i tassi di 50 punti base (il primo rialzo in oltre 15 anni) a -0,25%. Il franco svizzero non è più sopravvalutato o “altamente valutato” secondo la BNS, che si basa sullo stesso grafico che vi ho mostrato nella mia lettera settimanale del 21 marzo (vedi aggiornamento qui sotto) con le seguenti conclusioni

– Non bisogna considerare il CHF solo rispetto all’EUR, ma rispetto a un paniere di valute con cui la Svizzera scambia beni e servizi.

– Considerando i differenziali di inflazione, il CHF si è di fatto deprezzato… in termini reali.

Tasso di cambio effettivo ampio nominale vs reale in CHF

Poiché l’inflazione svizzera è principalmente un’inflazione importata dovuta alle materie prime e ad altri problemi della catena di approvvigionamento (con un contributo di oltre 2/3 dell’inflazione del 2,9% in Svizzera) e poiché questi prezzi dei fattori produttivi sono denominati in USD, il tasso di cambio CHFUSD diventa in qualche modo più importante del CHFEUR al fine di controllare la stabilità dei prezzi. Poiché negli ultimi mesi il CHF si è notevolmente deprezzato nei confronti del biglietto verde, se questa tendenza dovesse continuare non aiuterebbe la BNS ad adempiere al suo mandato di stabilità dei prezzi. Inoltre, con la prossima riunione ufficiale della BNS prevista per settembre, si temeva che il CHF continuasse a scivolare (contro l’USD) nei prossimi 3 mesi, soprattutto nel caso in cui la Fed avesse accelerato la stretta quest’estate, mentre sarebbe sembrato un po’ “brutto” dover alzare i tassi in una riunione “straordinaria” dando l’impressione di una decisione/reazione di panico. In altre parole, secondo la mia interpretazione, i 75 punti base della Fed hanno costretto la BNS ad anticipare il rialzo dei tassi target. In conclusione: se la BNS ha a lungo lottato contro l’apprezzamento del franco svizzero rispetto all’euro abbassando i tassi, ora è entrata in una fase in cui cercherà principalmente di difendere il CHF rispetto all’USD aumentando i tassi. La politica monetaria della BNS non dipende quindi più solo dalla BCE, ma sta diventando sempre più dipendente anche dalla Fed.

Alla luce dei diversi punti esposti in precedenza, ritengo che un certo indebolimento del dollaro coinciderà/concomiterà con la stabilizzazione di asset rischiosi come l’azionario e il credito, il ridimensionamento dei timori per l’inflazione, la riduzione dell’orientamento della Fed e il raggiungimento del picco dei tassi USA. In realtà, ora tocca alla BCE, alla BNS e infine alla Banca del Giappone, a un certo punto, diventare più restrittivi. Se una valuta più forte può eventualmente contribuire ad attenuare le pressioni inflazionistiche, un indebolimento della stessa non aiuta di certo a mantenere ancorate le aspettative di inflazione dei consumatori.

A cura di Fabrizio Quirighetti, Cio di Decalia