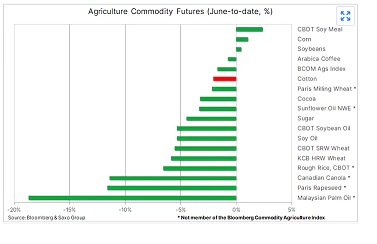

Da quando ha raggiunto il picco di marzo, l’inflazione globale dei prezzi alimentari ha mostrato segni di allentamento e in questo mese stiamo assistendo al ribasso della maggior parte dei principali futures sulle materie prime.

Se confermata, questa tendenza sarà un gradito sollievo per i consumatori di tutto il mondo, molti dei quali stanno vivendo le difficoltà dovute al recente aumento del costo della vita. La debolezza è stata guidata dal grano e dagli oli commestibili; le due categorie alimentari sono state le più colpite dalla guerra russa in Ucraina. Tuttavia, data la continua tensione e le preoccupazioni per l’Ucraina, sembra improbabile un calo prolungato fino a quando i livelli di produzione di questa stagione non diventeranno più chiari.

In questo scenario, eddo di seguito la view di Ole Hansen, Head of Commodity Strategy di BG Saxo.

Secondo la FAO, l’inflazione globale dei prezzi alimentari attualmente si aggira intorno al 23% su base annua. L’indice dei prezzi alimentari globali compilato mensilmente dall’organizzazione delle Nazioni Unite ha raggiunto un picco record a marzo dopo che l’attacco della Russia all’Ucraina, uno dei principali fornitori globali di grano di alta qualità e il più grande esportatore di olio di girasole, ha spinto i prezzi a livelli tali da sfiorare una vera e propria crisi alimentare.

Ormai, però, si può affermare che le preoccupazioni hanno iniziato ad attenuarsi con i prezzi dell’olio di palma che hanno subito un forte calo sulla prospettiva di un aumento delle forniture dall’Indonesia, un importante produttore che ha temporaneamente introdotto restrizioni alle esportazioni a marzo.

Nel frattempo, la raccolta del grano invernale in Europa e Nord America ha alleviato alcuni dei problemi di approvvigionamento dovuti dalla mancanza di spedizioni dal Mar Nero dall’Ucraina.

La prospettiva di un calo dei prezzi rimane, tuttavia, debole con le preoccupazioni meteorologiche ancora al centro dell’attenzione in paesi come l’India e in Francia. Inoltre, cosa importante dal punto di vista della sicurezza alimentare, il prossimo inverno le trattative per le esportazioni di grano ucraino attraverso un corridoio protetto nel Mar Nero hanno fatto pochi progressi e, a meno che l’Ucraina non riesca a svuotare i suoi silos prima che arrivi il prossimo (ridotto) raccolto, le prospettive di fornitura basse resteranno tali.

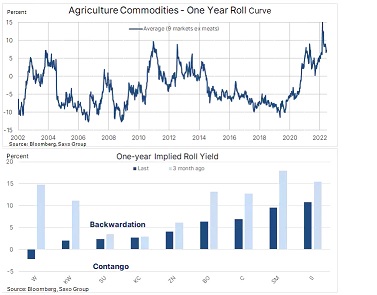

Il grafico seguente mostra chiaramente come è cambiato il mercato agricolo negli ultimi due anni. Durante un periodo di sei anni a partire dal 2014 il mercato agricolo ha assistito a un periodo di ampia offerta guidato da condizioni climatiche favorevoli alle colture e bassi costi. Durante questo periodo, il mercato è stato scambiato in

Contago, ovvero il fenomeno che si verifica quando il prezzo di un contratto future è superiore al prezzo del sottostante (il prezzo spot).

Questo periodo calmo è stato improvvisamente interrotto all’inizio del 2020, quando la pandemia ha portato a un’interruzione temporanea dei canali di approvvigionamento. Inoltre, i fenomeni meteorologici di temperature più fredde del normale nella regione dell’Oceano Pacifico equatoriale hanno iniziato a creare condizioni di crescita difficili, soprattutto in Sud America, ma anche negli Stati Uniti e in Australia. Questi sviluppi favorevoli ai prezzi sono stati poi potenziati all’inizio del 2022 dall’aumento dei costi del diesel e dei fertilizzanti e dall’attacco della Russia all’Ucraina, uno dei principali fornitori globali di prodotti alimentari chiave, dal grano e dal mais all’olio di girasole.

Tuttavia, le condizioni di allentamento dal picco di marzo hanno visto il grano CBOT passare da un Backwardation, quando il prezzo corrente, o prezzo spot, di un’attività sottostante è superiore ai prezzi scambiati nel mercato dei futures, vicino al 15% ad un piccolo Contago.

Tuttavia, le condizioni di allentamento dal picco di marzo hanno visto il grano CBOT passare da un Backwardation, quando il prezzo corrente, o prezzo spot, di un’attività sottostante è superiore ai prezzi scambiati nel mercato dei futures, vicino al 15% ad un piccolo Contago.

In Europa, tuttavia, la differenza del livello di macinazione del grano rimane elevato con un calo vicino al 15%, evidenziando le attuali sfide per le prospettive delle colture europee e le incertezze sulle prospettive per le nuove forniture di colture dall’Ucraina il prossimo autunno.