Situazione difficile per Lagarde e colleghi della BCE dopo la crisi politica italiana. Come se inflazione, crisi energetica e rallentamento della crescita non fossero abbastanza, le dimissioni di Mario Draghi nella giornata di ieri hanno infatti riportato il focus sul rischio frammentazione dell’Area Euro, con i tassi dei BTP e lo spread contro il Bund in forte rialzo.

In questo scenario, ecco di seguito la view di Giorgio Broggi, Quantitative Analyst di Moneyfarm.

In tale contesto, la BCE ha sorpreso i mercati con un rialzo di 50 punti base contro i 25 punti base attesi, decidendo al contempo di affrontare il rischio di frammentazione direttamente con il lancio del già annunciato tool, il TPI (Transmission Protection Instrument). In altre parole, la Banca Centrale ha ricercato un complesso equilibrismo: volendo ribadire da un lato la volontà di combattere l’aumento dei prezzi, anche a scapito delle preoccupazioni sulla crescita economica, ma riaffermando il supporto al progetto Euro in una giornata complessa, partita con le dimissioni di Mario Draghi.

La mossa ha funzionato? I primi segnali sembrano suggerire che i mercati stiano reagendo con nervosismo alla narrativa dettata da Francoforte, con vari effetti contrastanti almeno in questa prima fase, anche se gli spread dei Paesi periferici rimangono volatili a fronte dei dubbi sul nuovo tool, esplicitamente finalizzato ad assicurare che la politica monetaria europea sia trasmessa senza attriti in tutta l’Area Monetaria, senza limiti di portata, anche se soggetto a criteri di eligibilità stringenti (soprattutto sul lato della finanza pubblica).

Uno strumento che i mercati non sembrano ancora ritenere abbastanza forte, in un contesto di inflazione elevata, crescita in rallentamento ed alto rischio geopolitico, come mostrato dalla mancanza di un apprezzamento deciso dell’Euro contro il Dollaro. Certamente, il focus rimane sull’evoluzione delle vicende politiche nei paesi periferici, Italia sopra tutti, e sul rischio di una ritorsione russa nella fornitura del gas. In tale contesto, l’obiettivo di abbassare l’inflazione senza causare una crisi economica rimane ancora forse realizzabile, ma certamente più arduo.

Crisi politica italiana e rischio finanziario

La crisi politica in Italia porta con sé una serie di criticità e rischi, primo tra tutti quello legato alla situazione economica del Paese, dove, seppur in un contesto di crescita ancora positiva, aleggiano sullo sfondo dinamiche di tipo recessivo e criticità economiche internazionali.

Le stime di crescita e le probabilità di recessione, già riviste rispettivamente al ribasso e al rialzo da aprile, potrebbero essere messe in crisi dal crollo del governo. Sicuramente la volatilità continuerà a caratterizzare l’andamento del FTSE MIB, che paga ancora una sottoperformance verso i principali indici europei nella fase post-Covid.

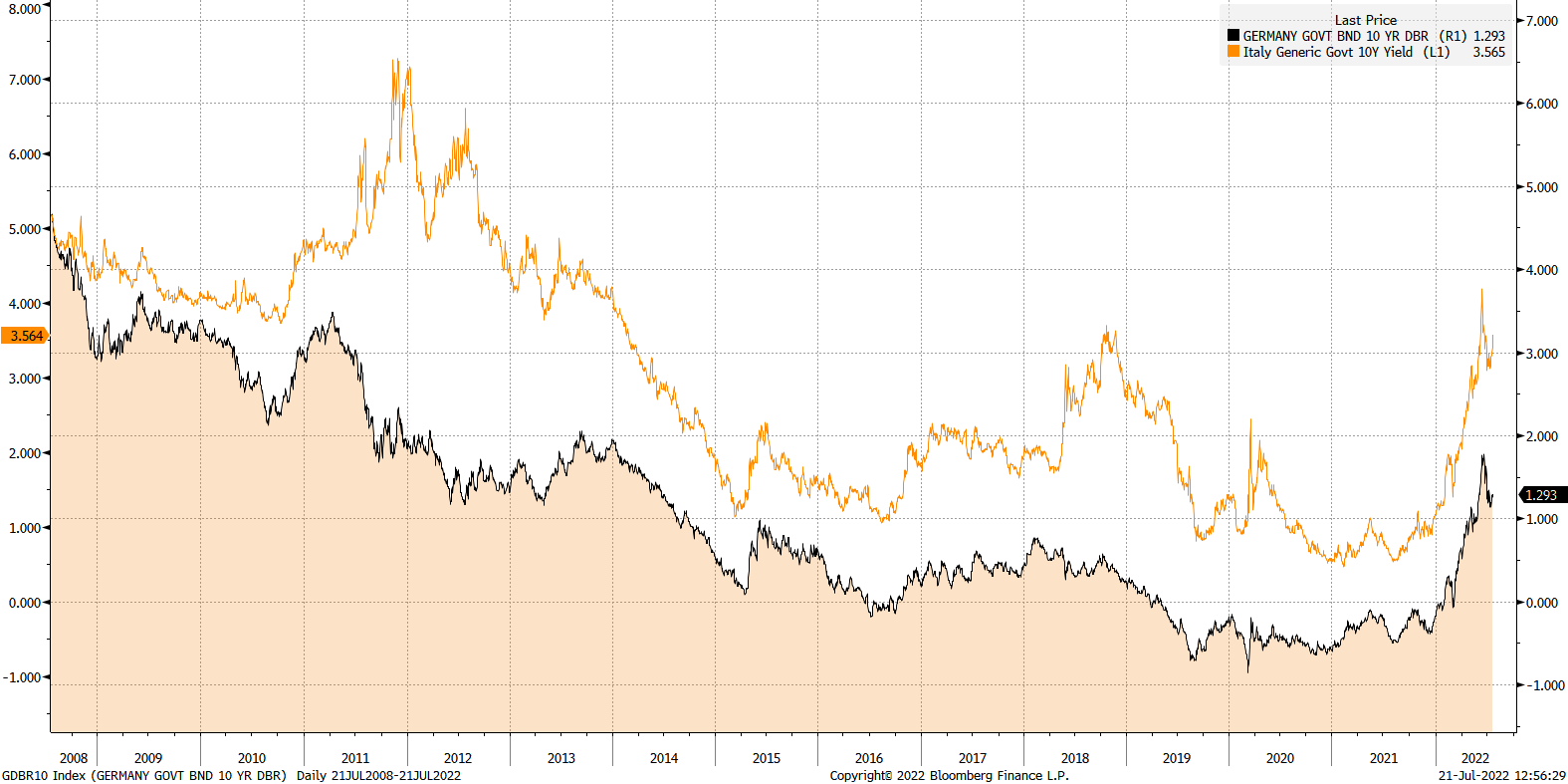

Non è secondario il tema del rischio sistemico legato all’allargamento degli spread. L’Italia ormai da 5 anni si è guadagnata il ruolo di Paese “sotto osservazione”, per cui quando il rischio finanziario aumenta nell’Eurozona e a livello globale, l’Italia paga maggiormente in termini di differenziale di rendimento con i Bund tedeschi.

Interessante notare che questa tendenza è iniziata proprio con l’inizio dell’ultima legislatura nel 2018, con la mini crisi dello spread seguita alle elezioni, ma è rimasta una costante anche per tutto il periodo successivo (nonostante l’avvento al governo di una figura di garanzia come Mario Draghi), a riprova di come gli avvenimenti politici hanno un peso importante nella percezione di un Paese, ma il giudizio dei mercati non è necessariamente legato a chi si trovi alla guida del governo, bensì a un sistema istituzionale complessivo che, soprattutto combinato con l’attuale legge elettorale di tipo proporzionale, non trasmette ampie garanzie di stabilità.

In questo momento l’aumento degli spread è anche sospinto dalla direzione della politica monetaria. Se si osserva la dinamica dello spread nelle settimane precedenti la crisi, si nota una tendenza all’allargamento limitata solamente dall’annuncio della politica anti-frammentazione della Bce. La politica monetaria resta oggi il principale elemento di attenzione per quanto concerne la stabilità finanziaria dell’Eurozona, ma proprio per questo la rapida risoluzione della crisi politica resta fondamentale per proteggere la stabilità dei conti pubblici italiani in una fase dove Francoforte è sempre più sotto pressione per adottare una politica monetaria restrittiva. L’aumento dei tassi di 50 pb adottato dall’Eurotower sarà un banco di prova importante, perché mette ulteriore pressione sul differenziale.

Allo stesso tempo, la Banca Centrale Europea oggi ha reagito all’aumento del rischio frammentazione lanciando un nuovo strumento di politica monetaria (TPI) che, per adesso, non sembra aver convinto completamente, soprattutto per via delle numerose clausole fiscali per l’accesso ai finanziamenti, che lasciano dubbi sulla sua efficacia.

Anche per quanto riguarda le pressioni sulla valuta, la crisi politica italiana pesa sull’Euro, incerto nonostante l’aumento dei tassi di Francoforte, un altro segnale che i mercati considerano oggi la situazione politica italiana come elemento di instabilità sistemica. Il differenziale tra il rendimento dei BTP decennali e quello dei Bund tedeschi è tornato ad alzarsi in tempi recenti e probabilmente continuerà su questa strada parallelamente al percorso dei tassi dettato dall’Eurotower. Questo significa che, in termini assoluti, il debito in Italia diventa più costoso (oggi oltre il 3%, livelli simili al 2013), anche se l’effetto negativo sui conti pubblici è in parte compensato dall’inflazione.

Infine, un terzo livello di rischio è quello politico, anche se l’arco politico sembra oggi più saldamente legato a un’ottica europeista e atlantista di quanto lo fosse 5 anni fa. Detto questo, non sempre i mercati internazionali hanno gli strumenti per leggere queste sfumature e i toni della campagna elettorale potrebbero portare ulteriore volatilità sui listini italiani (ed europei).