Prospettive di crescita schiacciate da stagflazione e banche centrali

Ciò che oggi è realtà, solo un anno fa sembrava inimmaginabile: nel 2021, uscivamo da un Jackson Hole dove l’idea dominante era che, di fronte a un’inflazione temporanea e afferente al lato dell’offerta di beni, le banche centrali dovessero essere pazienti e supportive nei confronti dell’economia. A partire dall’ottobre 2021, solo qualche mese più tardi, questa impostazione è andata sgretolandosi con la persistenza dell’inflazione. Nella primavera, tuttavia, Powell parlava ancora di “soft landing”, ovvero di una politica monetaria più restrittiva ma che non intaccasse la crescita; nell’agosto 2022, invece, la priorità è diventata contrastare il rialzo dei prezzi a ogni costo, senza illudersi che l’iter restrittivo possa essere alleggerito o interrotto anzitempo.

Gli effetti di questo mutamento di atteggiamento delle banche centrali si evincono anche dal declino delle aspettative di crescita per l’anno 2022 e 2023. Stando ai dati correnti, le stime di crescita da qui a fine anno rimangono comunque incerte: al momento, ci troviamo di fronte a una stima 2022 dell’1,7% negli Stati Uniti e del 2,8% in Eurozona, con prospettive più contenute dell’1,2 e dello 0,8% rispettivamente nel 2023. Sui listini grava però il rischio di nuovi temporali, che potrebbero scatenare reazioni violente (gli effetti della crisi energetica in Europa ne sono esempio).

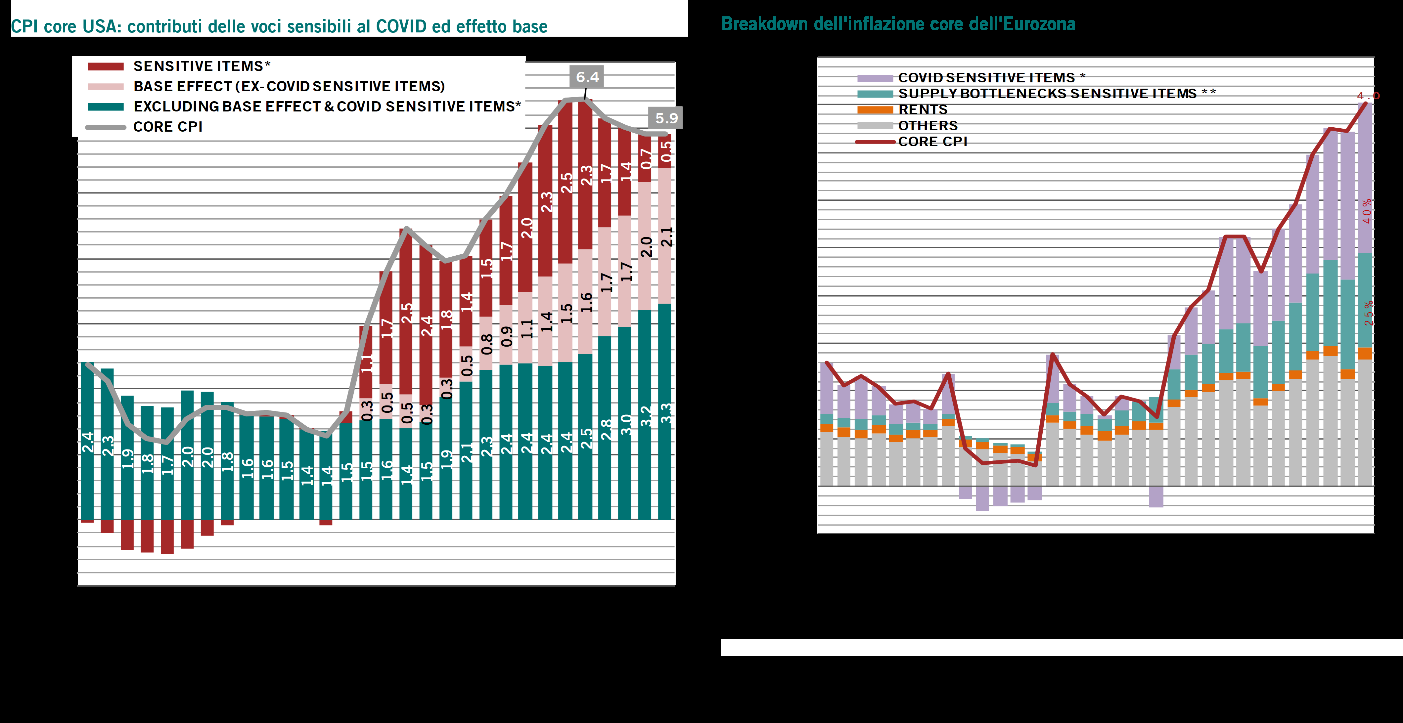

In termini previsionali, l’inflazione headline americana, ad agosto all’8,3%, è vista al 7,3% entro la fine di quest’anno, per poi ricominciare a calare nel corso del 2023 fino a un livello prossimo al 3,4%. Una notizia poco confortante arriva dalla scomposizione dell’inflazione core, il rialzo dei prezzi delle componenti più radicate viaggia attorno al 3,3% (oltre la metà del livello attuale complessivo del 5,9%). Su tale dato grava la risalita violenta dei prezzi dei servizi, cresciuti anno su anno del 5,6%.

Leggermente diversa la situazione in Europa, che ad agosto (sui dati di luglio) ha registrato un livello di inflazione superiore a quella americana (9,1%), dove il 65% dei fattori che compongono l’inflazione core sono legati a dati temporanei.

Il cruccio inflazione e le sue componenti

Complessivamente, gli scenari più estremi del perpetuarsi di una inflazione aggressiva stanno però venendo meno. Molti indicatori sulle condizioni delle catene di approvvigionamento (tempi di consegna secondo l’indice ISM, indicatore della Fed e indici del costo medio del trasporto marittimo) si confermano in attenuazione negli ultimi mesi. Ricordiamo come proprio questo elemento aveva guidato il peggioramento sproporzionato delle dinamiche inflattive che si trascinano dall’era Covid. Anche l’inflazione salariale negli USA si mantiene al momento sotto controllo, mentre sta ricominciando ad aumentare il tasso di partecipazione alla forza lavoro: con un’inflazione di questo genere, la capacità di acquisto di alcuni lavoratori inizia a mordere e spinge le persone a tornare al lavoro o a cercare nuova occupazione. Questa dinamica potrebbe spostare il focus del problema dalla qualità alla quantità dell’occupazione Usa, facendo guadagnare un po’ di tempo alle banche centrali.

Qualche pressione sulla domanda si sta smorzando anche da quanto si evince dal settore immobiliare: nel corso dell’anno, il livello delle vendite immobiliari è tornato a scendere negli Stati Uniti, su livelli prossimi ai minimi dal 2014. Dinamica che preoccupa meno in questo ciclo, è la condizione generale delle finanze degli americani, dove le cose vanno bene: a fronte di una minima risalita del debito delle famiglie, tale livello rimane complessivamente sotto controllo.

Infine, la politica fiscale ha cambiato passo, dopo aver contribuito (ad inizio 2021) alla forte accelerazione della domanda privata. Un esempio recente arriva dall’approvazione dell’Inflation Reduction Act da parte del Senato americano, un piano per contenere nel

medio termine i costi dell’energia, combattere il cambiamento climatico e garantire la sicurezza energetica. Nella sua formulazione originale, il piano del Presidente Biden prevedeva lo stanziamento di 2 mila miliardi di risorse, poi ridimensionato a 369 miliardi. Le discussioni sulle decisioni di spesa fiscale potrebbero tornare al centro dell’attenzione sul finire dell’anno, alla luce di un calendario politico denso di eventi.

Agenda politica: l’ossimoro di un inverno bollente

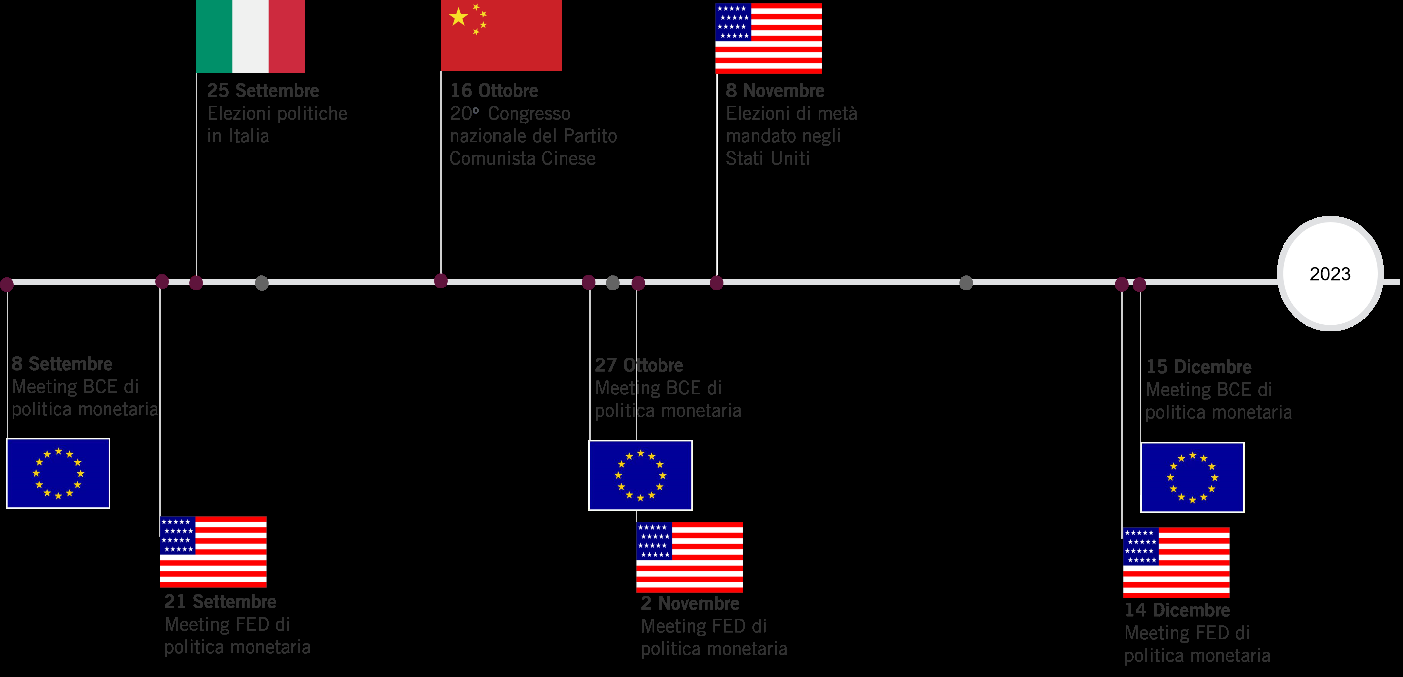

L’agenda politica da qui a fine anno vede il susseguirsi di tre eventi fondamentali: le elezioni politiche italiane, il XX Congresso del Partito Comunista Cinese e le elezioni americane di metà mandato. A questi, si affiancano gli ultimi meeting dell’anno di politica monetaria delle principali banche centrali, nonché le discussioni in sede di Commissione Europea sulla risoluzione della crisi energetica.

Partendo da quest’ultimo punto, la discussione sul problema dell’approvvigionamento energetico ha toccato in queste settimane il suo picco. Il prezzo medio dell’energia nell’ultima settimana di agosto ha registrato un’importante accelerata, con prezzi sei volte superiori a quelli degli Stati Uniti. Il problema dell’energia è infatti principalmente europeo. L’avvento della guerra russo-ucraina e la crisi energetica che n’è derivata hanno esacerbato il problema dei rifornimenti energetici molto più che nel resto del mondo: il prezzo del gas scambiato sui future della piazza di Amsterdam ha toccato un picco pari a un aumento di oltre il 500% da inizio anno, a fronte di numeri vicini al + 200% per i contratti scambiati a New York e Singapore.

Non è tutto: l’analisi della curva sui future del gas TTF mostra prezzi che tendenzialmente si manterranno sostenuti per l’intero 2023. Sebbene a livello di stoccaggio l’Europa risulti al

momento in anticipo agli obiettivi prefissati (80% entro Novembre) o ai livelli degli anni precedenti nello stesso periodo, qualora l’import russo di gas restasse a zero, importanti problemi di approvvigionamento potrebbero presentarsi a partire dall’inverno 2023. Rialzo dei prezzi e carenza di scorte sono proprio due degli argomenti chiave discussi dall’Unione europea, intenzionata a definire un piano anti crisi entro la fine del mese di settembre.

In tale direzione, la Presidente della Commissione europea, Ursula von der Leyen, ha delineato cinque proposte per frenare il rincaro dei prezzi dell’energia in Europa. Rientrano tra questi: la riduzione ponderata della domanda energetica nei momenti di picco, rendendo obbligatoria una riduzione del consumo di elettricità nelle ore di punta, da concordare con gli stati membri; la definizione di un tetto al prezzo dell’energia, stabilendo un limite ai ricavi delle aziende che producono energia a basso costo attraverso fonti rinnovabili. Secondo una bozza di proposta, il tetto massimo potrebbe essere di 200 euro per megawattora; l’imposizione di un contributo di solidarietà alle aziende produttrici di combustibili fossili (gas e petrolio), che hanno realizzato extraprofitti; un sostegno alle società che forniscono servizi energetici, per facilitare la fornitura di liquidità alle aziende; infine, un tetto ad hoc al prezzo del gas russo, qualora questo riprendesse a circolare.

Spostando l’attenzione all’agenda politica regionale, un importante focus è rivolto alle elezioni politiche italiane del 25 settembre. Il recente sell-off che ha colpito in maniera generalizzata il comparto obbligazionario del vecchio continente (sui toni severi delle Banche centrali a Jackson Hole), ha causato un generale ampliamento degli spread dei titoli della periferia, con lo spread dei titoli italiani in aumento di circa 100 punti base rispetto ai titoli spagnoli. A muoversi principalmente è stato dunque il BTp, il cui andamento si lega a due fattori: lo shock di tasso, che tende però a propagarsi lentamente sul debito italiano (che ha una durata media di sette anni) e il ritorno del rischio di svalutazione del debito Paese. Alle attuali condizioni, uno scenario simile a quello del 2018 con uno spread sopra i 300

punti base sembra improbabile; se però dovessero crescere i timori da parte degli investitori esteri e i differenziali dovessero tornare a salire sulla scia di nuove vendite, potrebbe venirsi a creare una situazione interessante in acquisto per i BTp.

Anche in Cina l’aria resta tesa. I timori sulla crescita e sulla tenuta economica si collegano alle difficoltà del Paese che, invano, sta provando a riemergere dai ripetuti lockdown sanitari e dalla profonda crisi del settore immobiliare (con un livello di nuove costruzioni ai minimi dal 2009). La fiducia dei consumatori in Cina dipende direttamente dallo stato di salute del settore immobiliare. Questo, a sua volta, influenza il tono economico del Paese in maniera decisiva, data la rilevanza di questo settore ai fini della crescita economica (circa 25% del PIL). Tutto ciò, tenuto conto che un eventuale peggioramento della crisi immobiliare cinese innescherebbe condizioni di difficoltà anche in altri settori (da quello dell’edilizia, ai fornitori di materiali).

Il 16 ottobre, in occasione del XX Congresso del partito comunista cinese, è verosimile attendersi la riconferma di Xi Jinping, con la possibilità di qualche ulteriore misura di stimolo più sostanziosa rispetto a quelle varate finora, che pur coordinate e mirate, non sono state ingenti e puntuali come nel passato. La manovra di stimolo fiscale e regolamentare a cui presumibilmente assisteremo dovrà inoltre essere accompagnata anche da qualche tipo di accomodamento valutario, in un contesto in cui il dollaro conserva la propria forza relativa. Ultimo tassello in agenda, le elezioni di Midterm americane, che avremo modo di approfondire nel dettaglio nelle settimane a venire.

Portafogli d’investimento, con regia delle banche centrali

Come anticipato a fine agosto, nel corso del simposio di Jackson Hole le banche centrali si sono dette disposte a tutto, anche a sacrificare la crescita, pur di contrastare il rialzo dell’inflazione. L’hanno fatto inasprendo le condizioni di liquidità e preannunciando tassi di interesse superiori alla soglia della neutralità. Questo nuovo assetto potrebbe creare qualche problema alle economie: quasi tutte le volte in cui la Fed ha stretto sopra il tasso di neutralità, di lì a poco si è infatti registrata una recessione. Il cosiddetto “soft landing” si è registrato una sola, unica, volta: era il 1994.

Negli Stati Uniti, i Future sui Fed Funds si sono aggiustati alla comunicazione della Fed, prezzando un punto di arrivo sui tassi americani a ridosso del 4%. Diversamente però dalle proiezioni della Fed, il mercato prevede un taglio del costo del denaro già a partire dal prossimo anno (seppur ridimensionato rispetto alle attese dei mesi estivi): questo potrebbe creare qualche opportunità relativa sulla curva dei rendimenti USA. Vista l’attuale determinazione della banca centrale a mantenere la stretta monetaria a lungo, la parte breve della curva potrebbe soffrire. Al contrario, la parte lunga della curva, incorporando il sempre crescente rischio di recessione, potrebbe diventare interessante, rendendo convenienti le scadenze più lunghe dei titoli governativi USA.

In Europa, all’indomani della riunione Bce di settembre, i mercati monetari e le parti a breve delle curve obbligazionarie si sono adeguate rapidamente alle dichiarazioni della presidente Christine Lagarde. Il mercato prezza ulteriori rialzi da qui a fine anno nell’ordine di 125pb.

I tassi di breve termine previsti nel mercato, al momento, si sono spostati al di sopra del livello di inflazione attesa, portando così il sentiero dei tassi reali europei in linea a quelli americani (nonostante le differenze di ciclo economico). In uno scenario a tendere più complesso per il Vecchio Continente, abbiamo quindi lentamente ricominciato a comprare il breve termine europeo (principalmente 3 e 4 anni) che ha incorporato pienamente la BCE in versione “falco”.

In linea generale, il meccanismo messo in moto dalle banche centrali è quello del ‘duration shock’: le banche centrali provocano rialzi dei rendimenti reali (almeno sul tratto a breve delle curve) e questo impulso si propaga nei mercati finanziari poiché gli investitori richiedono rendimenti più elevati anche dagli asset più rischiosi, in un contesto di regimi di correlazione instabili con gran parte delle attività finanziarie che si muovono nella stessa direzione.

Resistono per il momento gli utili aziendali. Nelle previsioni degli analisti ci sono ancora stime di crescita degli utili molto generose: parliamo del 10% nel 2022 e del 7% nel 2023 per quel che riguarda il mercato americano. Se dovesse però realizzarsi lo scenario recessivo, queste proiezioni andrebbero riviste significativamente. La valutazione delle azioni dipende da molte cose, tra cui sicuramente l’inflazione. L’inflazione tende infatti a sostenere la crescita del fatturato delle aziende, ma non la redditività delle imprese, a sua volta premiata dalla crescita reale. Tipicamente la decrescita degli utili, in fasi di recessioni ordinarie, è attorno al 15%. Se dovesse avverarsi lo scenario recessivo, ci sarebbe spazio per una ‘delusione’ degli utili nell’ordine di 20-25 punti percentuali dai livelli attuali. Ancora, qualora la banca centrale americana riuscisse nell’impresa di un “soft landing”, ingenerando nel caso una recessione leggera, le preoccupazioni sugli utili tenderebbero a scemare e qualche recupero è lecito attenderselo. È chiaro che in sede di costruzione di portafoglio, l’ imprevedibilità di alcuni elementi ci porta a privilegiare movimenti cauti e propensi a sfruttare le opportunità laddove esse divengono evidenti e funzionali all’esercizio di gestione del profilo complessivo di rendimento/rischio del portafoglio; in questo momento, ci sembra che questo sia vero soprattutto nella parte breve/media della curva europea e nella presa di profitto su alcune delle strategie di protezione di portafoglio.

Infine, sul fronte delle valutazioni azionarie, il grande eccesso del 2020-2021 è oramai alle spalle: il premio dello stile growth rispetto al value è rientrato (andando al di sotto dei livelli pre-covid, tornando sulle valutazioni del 2015). L’eccesso del premio valutativo del 2020-2021 resta però ben lontano dai livelli raggiunti della crisi dot.com del 2000 e, in presenza dei primi segnali positivi, è possibile torni l’appetito degli investitori verso quei titoli che sono alla base della rivoluzione tecnologica.

I mercati azionari restano vulnerabili: la correzione degli indici osservata di recente è riconducibile a un tema perlopiù valutativo dovuto al rialzo dei tassi di interesse e ai toni severi delle banche centrali, sul fronte utili è successo ben poco. Il deterioramento del contesto macroeconomico rischia di impattare negativamente gli utili societari, al momento ancora immuni dalle dinamiche di mercato, ma su cui, in uno scenario recessivo, è plausibile attendersi nei mesi a venire revisioni al ribasso.

Il rientro del sentiero inflazionistico, che potremmo considerare “la catarsi inflazionistica” resta quindi cruciale affinché il mercato trovi tranquillità dal punto di vista delle valutazioni.

A cura di Andrea Delitala, Head of Euro Multi Asset e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management