Sta per iniziare la stagione dei bilanci, con la pubblicazione dei risultati del terzo trimestre da parte delle società quotate. Cosa ci si può aspettare? Ecco di seguito la view di David Bianco, Chief Investment Officer Americas e Thomas Bucher, Global Equity Strategist di Dws.

I risultati sono più importanti che mai per mostrare agli investitori, estremamente inquieti, che molte aziende stanno ancora andando relativamente bene, almeno rispetto al calo di oltre il 25% che le azioni globali hanno subito dal loro picco all’inizio del 2021? Oppure sono di scarsa rilevanza perché il mondo ha altre cose a cui pensare in questo momento? L’inflazione, gli enormi balzi dei tassi di interesse, le turbolenze valutarie, le carenze di approvvigionamento energetico e una guerra da parte della Russia che sta per diventare ancora più imprevedibile.

Potrebbe trattarsi di entrambe le cose, poiché i prezzi delle azioni sono determinati da due fattori: gli utili e il prezzo che gli investitori sono disposti a pagare per tali utili (P/E). Negli ultimi anni, il rapporto P/E ha seguito da vicino i rendimenti reali dei titoli di Stato e la volatilità del mercato azionario. Negli Stati Uniti, i rendimenti reali sono passati da meno uno all’1,5% dall’inizio dell’anno, in Germania da meno 2% a circa zero. A sua volta, la volatilità, ad esempio dell’S&P 500, è di nuovo vicina ai massimi dell’anno. Questi due fattori hanno probabilmente influito maggiormente sul debole andamento dei mercati azionari nelle ultime sei settimane.

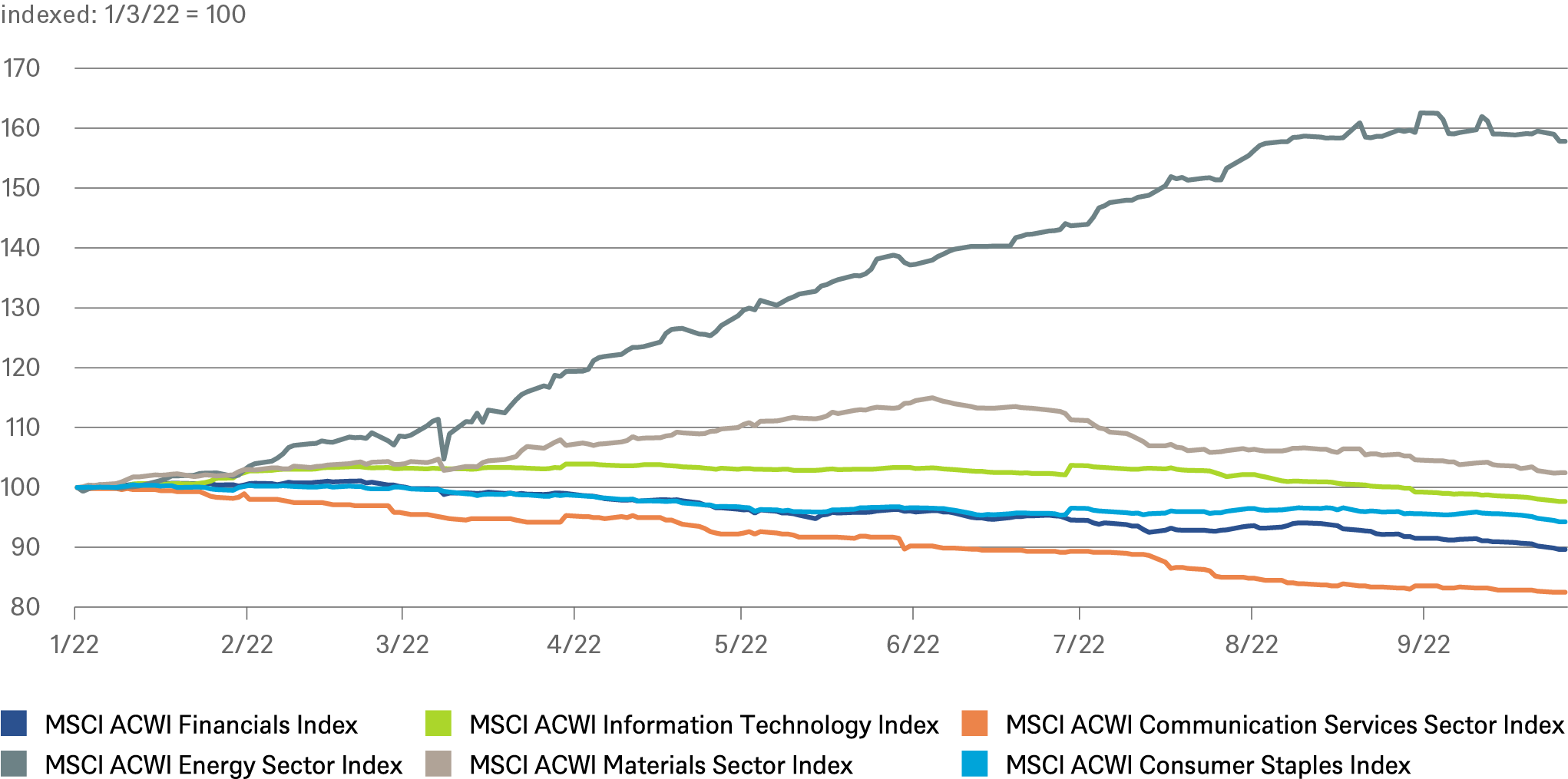

Revisione degli utili dei prossimi 12 mesi per settori selezionati

Che impatto possono avere i dati trimestrali in questo contesto?

Un grande impatto, come sempre, in quanto fanno coincidere le aspettative del mercato con la realtà e costituiscono la base per le stime degli utili del 2023 a cui i mercati dei capitali prestano sempre più attenzione.

Riteniamo che le stime degli utili pubblicate per il terzo e quarto trimestre siano ancora troppo elevate, anche se in generale non ci aspettiamo un crollo (nominale) degli utili o delle vendite. Tuttavia, riteniamo che le previsioni per gli utili 2023 possano essere riviste ulteriormente al ribasso, e quindi nella nostra direzione, durante la stagione dei bilanci.

È molto probabile, ad esempio, che gli utili del 2023 per l’S&P 500 siano in calo rispetto al 2022. Il grafico in pagina mostra come le stime degli utili per i prossimi dodici mesi di alcuni settori siano cambiate nel corso dell’anno. Il settore energetico ha fatto scalpore con un guadagno del 160%, ma il suo peso è gestibile al 5%.

Per il resto, solo le stime dei settori dei materiali di base e dell’industria sono ancora superiori a quelle di inizio anno, mentre tutti gli altri settori sono stati rivisti al ribasso (il più colpito è quello dei servizi di comunicazione), con un calo complessivo di circa il 2%. In termini reali, cioè depurati dall’inflazione, il dato appare ancora meno incoraggiante.

Inoltre, un altro aggiustamento si vedrà sempre più spesso nei dati trimestrali: l’aggiustamento valutario. Un ulteriore fattore che renderà più difficili i confronti anno per anno per gli investitori e più difficile la pianificazione per le aziende. Ma probabilmente gli investitori non dovrebbero aspettarsi un ritorno alla “normalità” nei prossimi mesi.