Lo yen giapponese è crollato del 30% rispetto al dollaro quest’anno. In che modo questo importante movimento valutario avrà un impatto sulle società giapponesi e quindi sugli investitori in azioni giapponesi?

Prova di seguito a dare delle risposte a questo quesito Alfred Hoffmann, ad e fondatore di Avalon Investment Research.

Abbiamo compilato un set di dati di tutte le società giapponesi quotate in Borsa con i dati finanziari di ogni trimestre negli ultimi 20 anni. Li abbiamo combinati con i dati a livello di azienda sulla percentuale dei ricavi di ciascuna società derivata da mercati esteri o domestici e la percentuale delle loro attività che sono state segnalate come attività nazionali o estere. Abbiamo quindi testato in che modo i cambiamenti dello yen prevedessero cambiamenti futuri nei dati finanziari di queste società e in che misura questo variava a seconda della proporzione di ricavi e attività internazionali rispetto a quelli nazionali.

Abbiamo riscontrato, in generale, che uno yen più conveniente ha avuto un impatto positivo sui dati finanziari delle società giapponesi. La nostra analisi della sezione trasversale di tutte le società giapponesi quotate in borsa durante questo periodo ha mostrato che le entrate in futuro sono cresciute più rapidamente per gli esportatori giapponesi (30% delle società con la più alta % di entrate dai mercati esteri) rispetto ai venditori nazionali (30% delle società con la percentuale più bassa delle entrate provenienti dai mercati esteri) quando lo yen sarebbe stato più conveniente in futuro, in linea con la teoria microeconomica di base secondo cui le esportazioni giapponesi avrebbero avuto prezzi più competitivi a livello globale prima di riconvertirsi in yen, portando a una maggiore domanda e, quindi, a maggiori entrate immediate ed eventuali domanda di volume. I risultati qui sono in linea con quelli di uno studio del 2001 sull’argomento.

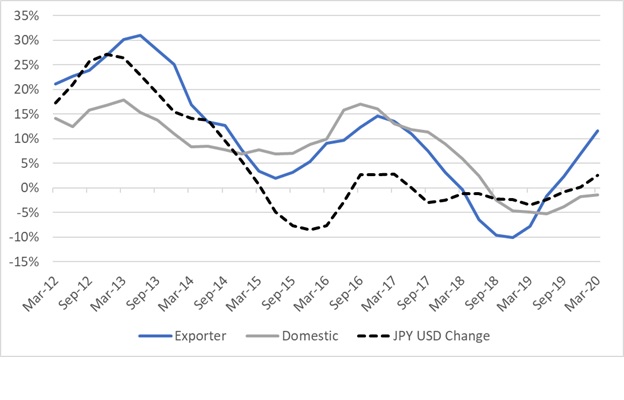

Illustriamo questa relazione di seguito, tracciando il tasso di crescita a termine di due anni mobile per gli esportatori e le società nazionali insieme al tasso di yen medio in quei due anni a termine (l’aumento è uno yen più conveniente per il tasso di yen/dollaro). Questo grafico mostra che le entrate sono cresciute più velocemente quando lo yen era basso, soprattutto per le società esportatrici. Tuttavia, i benefici economici di uno yen più economico impiegano circa nove mesi per fluire nei dati finanziari, con benefici che durano circa due anni.

Crescita dei ricavi di FWD a due anni rispetto alla variazione del tasso medio di yen/dollaro FWD a due anni – Fonte: Compustat

Ma il Giappone è una nazione insulare che importa la maggior parte delle sue materie prime. Quindi, mentre uno yen più economico avvantaggia gli esportatori in termini di entrate, importazioni più costose spesso hanno un impatto negativo sui margini, il che significa che la relazione tra guadagni e yen è stata meno potente della relazione tra entrate e yen.

Il primo grafico seguente mostra le variazioni dei prezzi di input (pensa ai costi dei materiali da produrre) e dei prezzi di output (pensa ai prezzi di vendita) per le aziende giapponesi dal 1973. Nel 2012, quando lo yen ha iniziato a svalutarsi, entrambi gli indicatori di prezzo sono aumentati. Il secondo grafico mostra se le aziende giapponesi hanno registrato un eccesso di domanda per i loro prodotti (troppi ordini) o un’offerta in eccesso (troppa capacità di produzione) nello stesso periodo. Solo alla fine degli anni ’80, nel 2017 e oggi, le aziende giapponesi hanno sperimentato un eccesso di domanda.

Risultati dell’indagine sui prezzi di produzione e di input e sull’eccesso di offerta e domanda – Fonte: sondaggio BoJ Tankan sulle società giapponesi

Finché teniamo presente il ritardo temporale (vale a dire, il ritardo di nove mesi nella piena crescita dei ricavi e la stabilizzazione dei costi di input di cui sopra), uno yen più basso è stato positivo per i dati finanziari delle aziende giapponesi, in particolare per gli esportatori.

Ma prima di dare per scontato che lo yen rimarrà a buon mercato e correrà ad acquistare tutte le aziende esportatrici per i prossimi anni, dobbiamo verificare con quale efficienza il mercato ha valutato la crescita prevista.

Abbiamo analizzato i rendimenti per lo stesso periodo come mostrato nella Figura 2 sopra. Abbiamo formato portafogli 3×3 in base all’intensità delle esportazioni e alla delocalizzazione degli asset delle singole aziende giapponesi ogni trimestre. Per semplicità, abbiamo tagliato a metà l’ultimo decennio, con l’inizio della svalutazione di Abenomics dal 2012 al 2017 che è stata “l’era dello yen più economico“. Durante questa era, tutte le azioni, e in particolare le azioni degli esportatori, hanno fatto bene quando lo yen ha guadagnato e sono rimaste più economiche per i prossimi anni. Gli esportatori hanno accumulato un piccolo premio rispetto alle imprese nazionali. Nell’intero decennio, tuttavia, non c’è stato alcun differenziale di rendimento significativo tra esportatori e imprese nazionali. Sia nel breve che nel lungo raggio, l’ubicazione degli asset (intensità offshore) non sembrava essere particolarmente predittiva.

Era dello yen più conveniente e decennio di rendimenti delle azioni giapponesi- Fonte: Compustat

Si noti che i premi di cui sopra per gli esportatori durante l'”era dello yen più economico” erano significativamente inferiori ai tassi di crescita relativi che abbiamo mostrato nella figura 2, dove gli esportatori hanno aumentato i ricavi a circa 2 volte il tasso delle imprese nazionali per la maggior parte del periodo. Ciò suggerisce che gran parte dell’impatto previsto sul bilancio della svalutazione dello yen era noto al mercato ed è stato prezzato molto rapidamente nelle azioni degli esportatori. E qui abbiamo il vantaggio del senno di poi che lo yen è rimasto a buon mercato per tutta questa era, ignorando il rischio di un’inversione considerevole dello yen che non si è verificata.

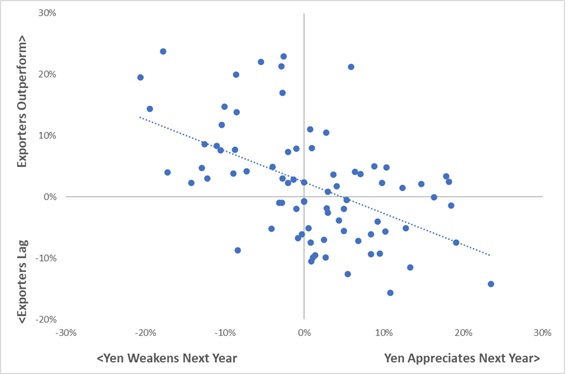

In effetti, se si conoscesse il livello forward di un anno dello yen rispetto a oggi in un dato trimestre, il portafoglio delle imprese long-exporter e short-domestic sarebbe stato un commercio fantastico. Di seguito riportiamo il premio di portafoglio dell’esportatore a termine di un anno nel tempo se si conoscesse la forza futura di yen/dollaro.

Premium Exporter vs Forza Yen/Dollaro FWD un anno – Fonte: Compustat

Sfortunatamente per noi, oggi non conosciamo queste informazioni. In genere non c’è un’autocorrelazione seriale persistente nel movimento delle coppie Forex. Le previsioni Forex semplici.

Come “nessun cambiamento”) generalmente superano i modelli econometrici più complessi nonostante abbiano un potere narrativo molto inferiore.

Non c’è certo carenza di narrazione nei titoli di oggi sullo yen. Tuttavia, il tasso futuro dello yen è in gran parte una previsione politica basata sull’azione futura delle banche centrali in risposta alle aspettative di inflazione. Prevedere l’inflazione è la professione dei banchieri centrali, e sembra corretto dire che non hanno (e non hanno avuto) particolare successo in questo, nonostante i loro migliori sforzi e il vantaggio “previsionale” di poterla influenzare direttamente.

Ma anche se si potessero inchiodare le previsioni analitiche, il controllo fuori campione di cui sopra generalmente supporta la conclusione del documento del 2001 secondo cui “gli investitori sono in grado di anticipare l’impatto delle fluttuazioni dei tassi di cambio [sui prezzi delle azioni] senza ritardi significativi”. Le proprie previsioni corrette potrebbero già essere ampiamente valutate. Oppure, come ci ha ricordato di recente Howard Marks di Oaktree, le previsioni macroeconomiche di consenso più corrette non sono una fonte di rendimenti in eccesso anormali.

Il nostro studio ha rilevato, in linea con la ricerca precedente, che uno yen più conveniente sembrava avvantaggiare i dati finanziari delle società giapponesi nel loro insieme e in particolare degli esportatori globali del Giappone. I mercati si sono generalmente adeguati alle variazioni dei tassi di cambio molto rapidamente fino al livello della singola impresa.