Il 9 novembre 2021 il Bitcoin ha toccato il massimo storico di circa 68.000 dollari, pochi giorni dopo (19.11.2021) il Nasdaq ha superato la soglia dei 16.000 e il fondo Ark Innovation ha raggiunto il massimo nei primi giorni dello scorso dicembre. Dodici mesi dopo e non c’è molto da festeggiare sul pianeta cripto con la ricaduta della piattaforma FTX, mentre gli investitori del Nasdaq o di Ark Innovation hanno subito perdite rispettivamente del -30% e del -75%.

“Alla luce di ciò, la vittima più ovvia dell’improvviso ripristino della gravità dei tassi d’interesse, ossia il mercato obbligazionario, se l’è cavata relativamente bene con un calo di “solo” circa il -15% dal suo livello massimo di un anno fa, mentre in realtà si tratta del peggior mercato obbligazionario ribassista mai visto dal secondo dopoguerra“. Parola di Fabrizio Quirighetti, Cio di Decalia, che di seguito spiega nei particolari la view.

Bitcoin, Nasdaq, S&P500 e indice di rendimento totale Bloomberg US Agg Bond – Da metà marzo 2020 (scala log)

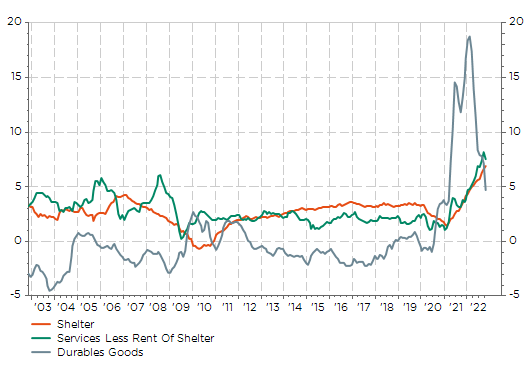

Nonostante il contesto geopolitico e macro ancora difficile, la scorsa settimana un CPI (indice dei prezzi al consumo) statunitense più basso del previsto ci ha regalato un gradito sollievo, innescando uno dei più grandi allentamenti giornalieri delle condizioni finanziarie e uno dei pochissimi casi di variazione giornaliera superiore al 5% per l’S&P500. Quindi, la domanda cruciale è: questo rapporto sul CPI degli Stati Uniti è un cambiamento di rotta? Ne dubito fortemente. Sicuramente ci sono state tendenze incoraggianti, come la conferma della disinflazione dei prezzi dei prodotti, dato che le scorte di beni si sono normalizzate, l’inflazione di alcune categorie di servizi – come le assicurazioni sanitarie – si sta moderando e l’inflazione dei beni di prima necessità è scesa dal +0,8% di settembre al +0,6% del mese scorso.

US CPI: annual inflation rate in good, shelter and services

Inoltre, la forte reazione dei mercati è stata probabilmente esacerbata da un posizionamento leggero e da un eccessivo pessimismo. In altre parole, questo rapporto conferma che la Fed sta facendo progressi per riprendere il controllo dell’inflazione, ma il lavoro non è ancora (completamente) finito. Di conseguenza, questo rapporto non fa altro che rassicurare gli investitori e i funzionari della Fed a rallentare il ritmo delle variazioni con un rialzo di 50 punti base ampiamente previsto per dicembre. Pertanto, riduce anche i rischi di un eccessivo irrigidimento o, in altre parole, ha eliminato le probabilità di recessione e di un’inflazione vischiosa (vale a dire uno scenario fortemente stringente), lasciando quindi la porta aperta a uno scenario più “felice” di atterraggio morbido. Inoltre, questo rapporto sull’inflazione e la conseguente reazione dei mercati hanno fatto luce anche sul dibattito che ho riportato la scorsa settimana sulla “rivincita della old economy: è la fine della big tech?”. Come avrete notato… tutto è legato ai tassi d’interesse e quindi al regime d’inflazione di oggi. Obbligazioni, oro, azioni, USD, crescita contro valore: giovedì scorso erano tutti perfettamente correlati. In questo contesto, vale la pena ricordare la mia giovane esperienza che le obbligazioni a lungo termine non sono sempre state correlate negativamente con le azioni. Sì, è stato chiaramente così negli ultimi due decenni… quando l’inflazione non era un problema per i banchieri centrali, permettendo loro di mantenere i tassi al di sotto dell’inflazione (bassa) per la maggior parte del tempo. Un cambiamento radicale rispetto a un recente discorso di Powell, in cui ha affermato che “si vuole arrivare a un punto in cui i tassi reali siano positivi su tutta la curva dei rendimenti”. Se sta seriamente pensando di intervenire con un piano “volckerista”, allora dovremmo guardare a ciò che è accaduto prima del 2000, quando la correlazione tra i titoli di Stato e le azioni era decisamente positiva.

Azioni USA e titoli di Stato USA Correlazione progressiva di 36 mesi dal 1973

Di conseguenza, non confiderò molto nelle obbligazioni a lungo termine per fornire un’ancora stabile ai portafogli bilanciati nei prossimi mesi… Almeno fino a quando non ci troveremo di fronte a una grave recessione che potrebbe distruggere una domanda sufficiente a far scendere definitivamente l’inflazione. L’inflazione potrebbe infatti rivelarsi molto volatile e difficile da combattere… come un incendio mal spento. Quindi, si consiglia ancora cautela, dato che la tendenza dei tassi globali (si pensi anche a quelli europei e giapponesi) rimane orientata al rialzo: non si tratta solo della velocità di salita dei tassi, ma anche dei livelli terminali. I mercati hanno festeggiato la riduzione del ritmo dei rialzi la scorsa settimana, ma la prudenza sulla direzione del viaggio è ancora giustificata in prospettiva: “Non sottovalutare mai il potere della forza di gravità dei tassi, giovane Padawan”.

P/E del mercato USA e rendimento dei Treasury USA (dati mensili dal 1973)