Passati i meeting delle banche centrali, i mercati cominciano a fare i conti con l’intransigenza della Fed, che di fatto non ha mai cambiato orientamento da quando ha deciso l’inizio dell’aumento dei tassi, e il cambiamento di strategia (e di comunicazione) della BCE, che prevede ora più di un aumento di 50 bp ciascuno nel 2023.

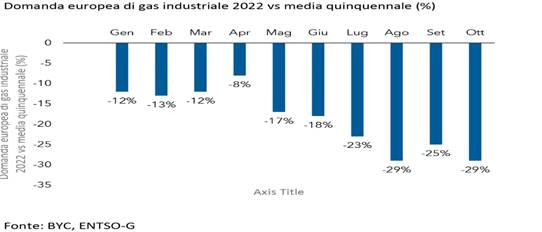

Che l’Europa scivoli in recessione ci sembra ormai scontato. C’è però un fattore importante che potrebbe smorzarne l’intensità e la durata: il cambiamento del quadro della domanda di energia. L’industria europea ha sostituito il petrolio e in parte il gas russo con altre fonti energetiche (si veda il grafico sottostante), riducendo la necessità di tagli significativi alla produzione o la distruzione della domanda di energia. In altre parole, l’Europa è già oggi meno dipendente dal petrolio e dal gas russo e lo diventerà maggiormente nel corso del 2023.

La riduzione della domanda di gas è stata di circa il 15% nei primi otto mesi dell’anno e addirittura del 25% nel 3Q22 grazie alla sostituzione con altre fonti energetiche nell’industria pesante (soprattutto in Germania). Siamo convinti che l’effetto della sostituzione sia destinato a continuare anche per il 2023. Questo significa che la distruzione della domanda indotta da un costo dell’energia non sopportabile per l’industria, potrebbe in definitiva essere inferiore a quanto stimabile all’inizio dell’anno e alla fine tradursi in un minore impatto sul PIL europeo rispetto a quanto previsto dal mercato.

I settori che utilizzano maggiormente il gas sono quelli della raffinazione, della chimica e dei metalli/minerali, che in genere rappresentano il 60%-65% della domanda. A seguito della crisi energetica scatenata dall’invasione della Russia in Ucraina, molto imprese hanno sostituito il gas naturale con altre fonti energetiche, orientandosi verso l’olio combustibile, il propano, la nafta o il gasolio, così come gran parte dei processi produttivi sono già predisposti o possono essere facilmente modificati.

Sebbene sia ancora presto per comprendere appieno le dinamiche della domanda e dell’offerta nel 2023, le tendenze in atto implicano che la domanda di riscaldamento sarà più bassa del 5%-10%, e la domanda industriale del 10%. Ma anche la domanda di gas utilizzato per la produzione di energia elettrica potrebbe essere inferiore del 15%-25%, (ipotizzando una normalizzazione delle condizioni del nucleare francese) e dell’idroelettrico dell’UE. La Francia sta affrontando una riduzione della produzione delle sue centrali nucleari, a causa di una serie di scioperi che ha ritardato i lavori di manutenzione programmati. La produzione di energia nucleare così è diminuita nel corso dell’anno a causa di problemi tecnici e circa la metà degli impianti del Paese è attualmente chiusa.

Facendo i conti, questo significa che la domanda di gas potrebbe diminuire di un ulteriore 10-15% nel 2023, in aggiunta alla probabile riduzione del 10-15% nel 2022. Risparmi combinati di questa entità sono rilevanti e contribuirebbero a bilanciare il mercato.

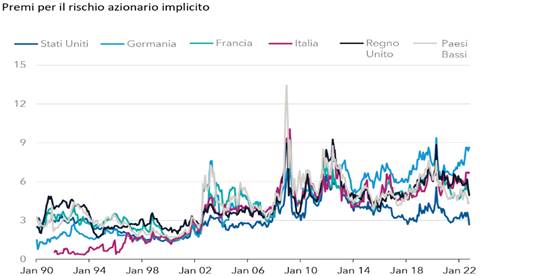

Una recessione meno profonda delle attese potrebbe essere in grado di sbloccare il valore dei titoli azionari europei. Dalla crisi del debito europeo all’inizio del 2010, si è registrato un marcato decoupling tra i mercati Usa ed europei. Negli USA il premio per il rischio azionario implicito si è ridotto, mentre in Europa è rimasto elevato, con una particolare impennata del premio per i titoli tedeschi e italiani successivamente allo scoppio del conflitto in Ucraina.

Parliamo di investimenti. Per tutto quello che abbiamo visto, crediamo che ci siano diverse condizioni in grado di contribuire ad innescare una crescita del prezzo dei titoli legati a mondo dell’energia. In primo luogo, il raggiungimento di un netto picco dell’inflazione che consentirebbe alla BCE di diventare più colomba. Riteniamo però poco probabile che questo accada nei prossimi mesi, soprattutto dopo le parole della Lagarde all’ultimo meeting ma in particolare perché i prezzi elevati dell’energia continuano a ripercuotersi sui prezzi al consumo. Se tuttavia l’inflazione avesse già raggiunto il picco, ci aspetteremmo che la BCE riduca l’intensità e la misura dei rialzi.

In secondo luogo, è lecito aspettarsi che la recessione riduca gli utili per azione delle imprese di almeno il 10-15% nel 2023 (la sensazione è tuttavia che i mercati europei non stiamo ancora scontando questo scenario). Una volta che le aspettative sugli utili si saranno adeguate, i titoli azionari dell’Europa avranno maggiori possibilità di rivalutarsi.

Quali titoli? Come sappiamo, la Commissione Europea punta sia all’incremento della produzione di energia sia alla riduzione delle emissioni di CO2. La proposta della Commissione riguarda un’ampia serie di modifiche al vigente sistema di scambio di quote di emissione dell’UE (EU ETS) che dovrebbe portare a una riduzione complessiva delle emissioni nei settori interessati pari al 61% entro il 2030 rispetto ai livelli del 2005.

La Commissione propone inoltre di creare un sistema autonomo di scambio delle quote di emissione per gli edifici e il trasporto su strada al fine di aiutare gli Stati membri a conseguire in modo efficiente i rispettivi obiettivi nazionali previsti dal regolamento sulla condivisione degli sforzi. Con la proposta, le emissioni di questi settori dovrebbero essere ridotte del 43% entro il 2030 rispetto al 2005 con investimenti complessivi di circa 260 miliardi di euro.

Entro il 2050 inoltre l’Europa metterà sul piatto altri 760 miliardi di euro di investimenti (per un totale di 1.000 miliardi di euro) che saranno destinati a tecnologie energetiche pulite. Questo a sua volta attirerebbe altri 114 miliardi di euro di cofinanziamento da parte dei paesi dell’UE. Circa 300 miliardi di euro di investimenti privati e pubblici dovrebbero essere mobilitati attraverso InvestEU e i fondi ETS e altri 100 miliardi di euro dovrebbero essere attratti utilizzando il nuovo “meccanismo di transizione giusta”, che è progettato per sostenere le regioni e le comunità che sono più colpite da una transizione verde, quali per esempio le regioni che sono fortemente dipendenti dal carbone.

L’obiettivo della Commissione Europea prevede che entro il 2050 oltre il 90% della produzione di energia proverrà da fondi rinnovabili. Con l’ammontare degli investimenti previsti, è scontato attendersi che le società che producono energia in tutte le sue forme (elettrica, idrogeno etc.) possano consentire ritorni reddituali decisamente importanti per gli investitori.

A cura di Antonio Tognoli, responsabile macro Aaalisi e comunicazione di Cfo Sim