“L’anno scorso, le politiche delle banche centrali hanno aumentato la correlazione tra azioni americane, azioni internazionali e obbligazioni, innescando un riprezzamento importante di tutte le asset class. Ma, con l’avvicinarsi del tasso di riferimento della Fed al 5%, il ritmo dei rialzi è destinato a diminuire: nel 2023 le condizioni potrebbero dunque risultare favorevoli per una riduzione delle correlazioni“. Ad affermarlo è Jon Maier, CIO di Global X, che di seguito spiega nei particolri la view.

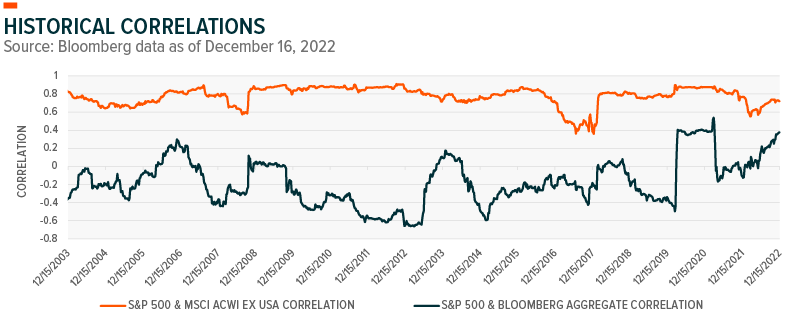

Come evidenzia il grafico seguente, le correlazioni tra asset class tendono ad avere un andamento ciclico. Per attenuare l’impatto delle flessioni del mercato, resta dunque fondamentale costruire portafogli diversificati che includano attività poco correlate tra loro.

Per i titoli azionari statunitensi, nella prima metà di quest’anno un fattore da considerare è rappresentato dalle prospettive difficili riguardo gli utili. Per l’S&P 500, il tasso di crescita degli utili del quarto trimestre su base annua è stato rivisto a -2,8%, ben al di sotto del 3,7% stimato all’inizio del trimestre. Circa il 55% delle società dell’S&P 500, e il 71% di quelle del Nasdaq, sono scambiate oggi al di sotto delle loro medie mobili a 200 giorni. L’indebolimento della crescita degli utili potrebbe verificarsi insieme a un maggior rischio di recessione, evidenziato dal forte calo del Conference Board Leading Economic Index.

Fuori dagli Stati Uniti, i timori di una crisi energetica in Europa si sono dissipati grazie alla buona tenuta degli stoccaggi, mentre la Cina, abbandonando la politica zero-COVID, ha dato maggiore priorità alla crescita economica. Poiché gli investimenti tematici sono per natura globali, possono beneficiare del miglioramento della situazione internazionale; tuttavia, con il rallentamento della crescita globale e il restringimento delle condizioni finanziarie, è necessario essere selettivi. I temi che, a nostro avviso, continuano ad avere venti a favore strutturali sono quelli del clean tech e dell’energia green, della cybersicurezza, della robotica e dell’intelligenza artificiale.

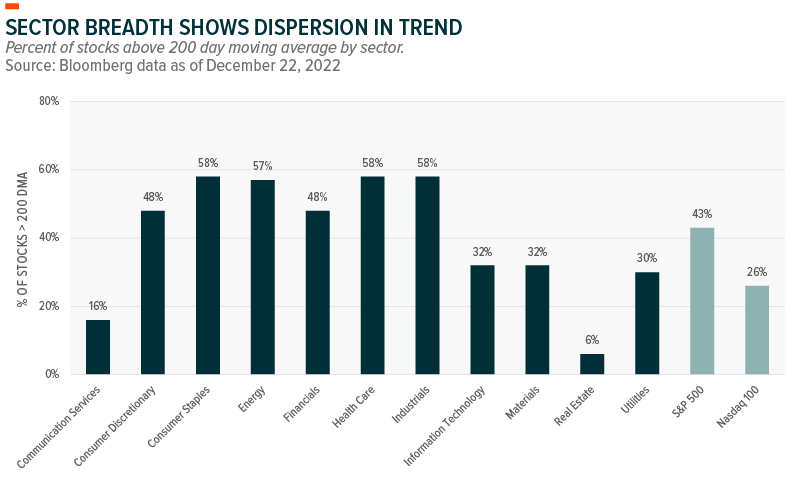

La dispersione nelle performance tra i vari settori potrebbe ridursi nel corso del 2023, con l’attenuarsi dei venti contrari alla crescita. Il grafico sottostante mostra la percentuale di titoli di ciascun settore che scambiano al di sopra della loro media mobile a 200 giorni. I beni di consumo, Energy, Health Care e gli industriali hanno mantenuto i trend rialzisti rispetto all’S&P 500, mentre Real Estate, materiali, IT e i Communication Services hanno sofferto maggiormente.

Questo può anche essere una misura delle condizioni di ipercomprato o ipervenduto, poiché i titoli tendono a tornare alla media dopo aver scambiato ben al di sopra o al di sotto delle loro medie mobili a 200 giorni. In questo senso, i settori dell’energia, dei Communication Services e dell’IT presentano le percentuali più elevate di giudizi “Buy” da parte degli analisti, mentre i beni di consumo le utilities presentano le percentuali più basse.

Nonostante le aspettative ribassiste sugli utili, gli investitori possono dunque ancora trovare delle opportunità. Il posizionamento tra i settori sarà una considerazione importante per diversificare il portafoglio nel 2023, con un orientamento verso i settori difensivi e di qualità che potrebbe attenuare il rischio di ribasso. Tuttavia, con il miglioramento delle condizioni di crescita globale, i settori growth potrebbero essere favoriti, creando opportunità tematiche soprattutto nella cybersicurezza, nelle infrastrutture e nell’energia pulita, che beneficiano di miglioramenti dal lato della domanda.