Iniziamo oggi a pubblicare una serie di articoli a cura di My Finance Club il primo portale italiano di ricerche e studi sui mercati finanziari rivolto a investitori retail.

ENAV (Ente Nazionale di Assistenza al Volo) opera come ANSP (Air Navigation Service Provider), gestendo le torri di controllo di quasi tutti gli aeroporti italiani e fornendo servizi di assistenza al volo agli aerei nel contesto europeo del SES (Single European Sky, Cielo Unico Europeo), sotto la regia del regolatore Eurocontrol.

La società fornisce servizi alla navigazione aerea assistendo e monitorando velivoli che decollano, atterranno, o unicamente attraversano lo spazio aereo italiano. Questo segmento di business è preponderante sul totale (>90% di fatturato) ed è un segmento regolamentato da accordi europei per una gestione comunitaria del traffico aereo.

La restante parte del business è formato da servizi di consulenza e vendita di prodotti sviluppati in-house, sia hardware che software.

La società è controllata dal Governo Italiano tramite il Ministero delle Finanze per più del 53% e vede nella sua compagine azionaria molti asset manager di grande rilievo.

L’amministratore delegato, Paolo Simioni, è un ingegnere civile di formazione, con ampia esperienza nel settore delle infrastrutture e trasporti in cui ha ricoperto ruoli apicali di direzione, comprese esperienze da AD (presso il gruppo SAVE-Aeroporto di Venezia). Fa anche parte di collettivi internazionali alla frontiera tecnologica dei fornitori di servizi alla navigazione aerea.

ENAV beneficerà nel medio termine del trend di crescita del traffico aereo, mentre il business non regolamentato, pur atteso in rapida espansione, ad oggi è molto piccolo in termini assoluti. Ci sono molte iniziative di innovazione che puntano a una sempre maggiore automazione dei sistemi di controllo e assistenza e sembra che la società sia proattiva nell’esplorare tali opportunità seppur ancora in erba.

Mercato dei Fornitori di Servizi alla Navigazione Aerea

Il modello di business degli ANSP (Air Navigation Service Providers) prevede la fornitura di una serie di servizi di navigazione aerea per gli aeromobili che operano all’interno del loro spazio aereo. Questi servizi possono includere il controllo/gestione del traffico aereo (ATC/ATM), sistemi di comunicazione, navigazione, e sorveglianza (CNS), supporto metereologico (MET), coordinazione di ricerche e soccorso (SAR) e servizi di informazione aeronautica/gestione delle informazioni aeronautiche (AIS/AIM).

Il mercato degli ANSP ha come driver di performance il traffico aereo, fattore completamente esogeno e non controllabile da società come ENAV. Questo, combinato con l’importanza strategica degli ANSP a livello internazionale, motiva la presenza di sistemi di remunerazione misti tra “di mercato” e statale.

Alcuni degli ANSP oltre alla nostra ENAV, sono la DFS (Deutsche Flugsicherung) in Germania, la DSNA (Direction des Services de la Navigation Aérienne) in Francia, la NATS (National Air Traffic Services) nel Regno Unito, il LVNL (Luchtverkeersleiding Nederland) nei Paesi Bassi, l’AENA (Aeropuertos Españoles y Navegación Aérea) in Spagna (che gestisce anche la quasi totalità degli aeroporti spagnoli, oltre che le torri di controllo) e la FFA (Federal Aviation Administration) negli Stati Uniti.

Tutti gli ANSP europei sono coordinati e regolamentati nei ricavi che ottengono dalle compagnie aeree da Eurocontrol.

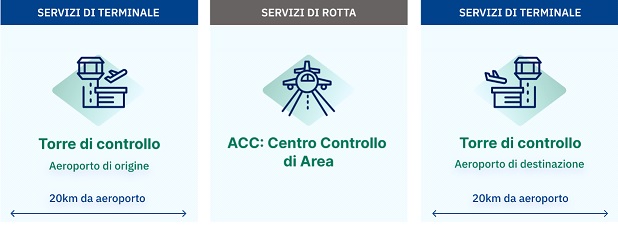

Per definire il contesto generale, il traffico areo può essere suddiviso in: (1) traffico en-route (o di rotta, ovvero la fase di volo di ciascun aereo, che gli ANSP come ENAV devono monitorare e che vale ¾ dei movimenti totali degli aerei). Il servizio di rotta è gestito da ENAV tramite 4 Centri di Controllo di Area (a Roma, Milano, Padova e Brindisi). (2) traffico di terminale (cioè l’attività di coordinamento e monitoraggio per il decollo e l’atterraggio nel raggio di 20 km dalla pista, che valgono il restante quarto dei movimenti aerei). Tale attività è gestita dalle singole torri di controllo di ciascun aeroporto di partenza e destinazione.

Il traffico si può anche suddividere in pagante ed esente. L’esente è estremamente minoritario (~4% nei primi 3 trimestri del 2022) sul totale, composto per 2/3 da traffico militare. Rispetto al traffico pagante, l’esente tende a essere molto meno variabile nei volumi essendo determinato da scopi fondamentalmente diversi. Infatti, anno su anno il traffico pagante è circa raddoppiato dal 2021 mentre l’esente si è incrementato nell’ordine del 5%.

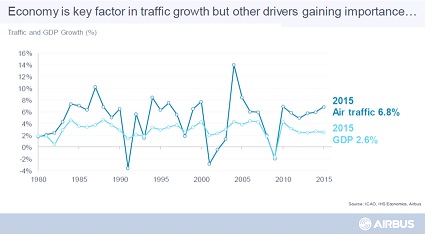

Il traffico aereo è principalmente dipendente dalla crescita economica ma subisce l’impatto di una serie di fattori che hanno un’alta correlazione l’uno con l’altro.

In particolare, i primi tre trimestri del 2022 sono stati estremamente positivi data una progressiva ripresa sospinta sia dall’allentamento delle restrizioni pandemiche sia dalla ripresa nei consumi. La società sottolinea che a controbilanciare questo rilancio ci sono stati i rincari dei prezzi dell’energia – specialmente in Europa, contesto di riferimento per l’azienda – e l’aumento dei tassi di interesse come risposta a tassi di inflazione troppo elevati sui target. Nel complesso, la situazione macroeconomica ha prodotto un’intensa e costante ripresa dei volumi, conseguente alla rinnovata propensione ai viaggi e agli spostamenti.

In particolare, i primi tre trimestri del 2022 sono stati estremamente positivi data una progressiva ripresa sospinta sia dall’allentamento delle restrizioni pandemiche sia dalla ripresa nei consumi. La società sottolinea che a controbilanciare questo rilancio ci sono stati i rincari dei prezzi dell’energia – specialmente in Europa, contesto di riferimento per l’azienda – e l’aumento dei tassi di interesse come risposta a tassi di inflazione troppo elevati sui target. Nel complesso, la situazione macroeconomica ha prodotto un’intensa e costante ripresa dei volumi, conseguente alla rinnovata propensione ai viaggi e agli spostamenti.

In particolare, i primi tre trimestri del 2022 sono stati estremamente positivi data una progressiva ripresa sospinta sia dall’allentamento delle restrizioni pandemiche sia dalla ripresa nei consumi. La società sottolinea che a controbilanciare questo rilancio ci sono stati i rincari dei prezzi dell’energia – specialmente in Europa, contesto di riferimento per l’azienda – e l’aumento dei tassi di interesse come risposta a tassi di inflazione troppo elevati sui target. Nel complesso, la situazione macroeconomica ha prodotto un’intensa e costante ripresa dei volumi, conseguente alla rinnovata propensione ai viaggi e agli spostamenti.

In particolare, i primi tre trimestri del 2022 sono stati estremamente positivi data una progressiva ripresa sospinta sia dall’allentamento delle restrizioni pandemiche sia dalla ripresa nei consumi. La società sottolinea che a controbilanciare questo rilancio ci sono stati i rincari dei prezzi dell’energia – specialmente in Europa, contesto di riferimento per l’azienda – e l’aumento dei tassi di interesse come risposta a tassi di inflazione troppo elevati sui target. Nel complesso, la situazione macroeconomica ha prodotto un’intensa e costante ripresa dei volumi, conseguente alla rinnovata propensione ai viaggi e agli spostamenti.

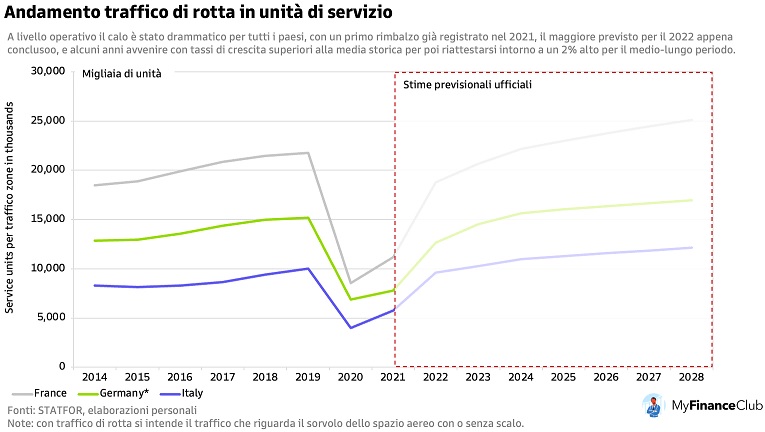

È importante notare come il traffico aereo in Italia è praticamente già tornato ai livelli pre-pandemici nel 2022 (mentre Francia e Germania raggiungeranno i volumi 2019 solo tra fine 2023 e 2024). Ciononostante, il titolo Enav quota ancora ca. il 30% sotto i valori precedenti allo scoppio della pandemia.

Il rimbalzo più veloce dell’Italia è legato al fatto che il servizio di gestione del traffico aereo di ENAV opera anche sulle tratte unicamente di sorvolo (cioè di aerei partiti dall’estero in direzione verso una destinazione estera, ma che sorvolano il territorio italiano). E con la crescita costante del traffico verso gli Emirati e il Qatar, che sono oggi diventati i nuovi hub di smistamento verso l’Asia e l’Africa, molti voli esteri provenienti dall’Europa Occidentale finiscono inevitabilmente per passare sopra il suolo italiano.

Il sorvolo oggi vale più di 1/3 dei voli nel cielo italiano e continua a crescere, grazie alla posizione geografica fortunata dell’Italia.

Modello di Business

ENAV opera sia nel segmento regolamentato tipico degli ANSP di gestione del traffico aereo sia…