“Non è tutto oro quello che luccica” è un detto molto noto. Soprattutto durante le gravi crisi economiche, molti investitori ricordano questa frase. Quando le azioni scendono o l’inflazione intacca il valore dei depositi bancari, l’oro è visto come un rifugio. Questo perché l’offerta di oro è limitata e non può essere aumentata artificialmente, come nel caso della moneta cartacea che potrebbe essere creata all’infinito. Grazie alla sua resistenza nel tempo e alla sua seducente lucentezza, da migliaia di anni l’oro è considerato un mezzo per immagazzinare valore.

“Queste caratteristiche fanno sì che il prezzo dell’oro si muova spesso in direzione opposta rispetto ai prezzi delle azioni. Di conseguenza, l’oro può ridurre significativamente la volatilità di un portafoglio“. A farlo notare è Jan Viebig, Global Co-CIO e Head of Multi-Asset di Oddo Bhf AM, che di seguito spiega nel dettaglio la view.

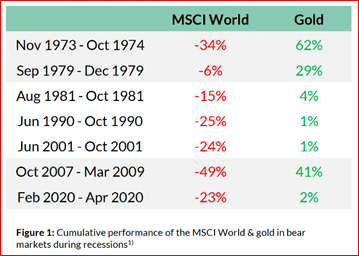

La tabella seguente mostra la performance cumulativa dell‘MSCI World e dell’oro durante mercati ribassisti subito prima o durante le recessioni degli ultimi 50 anni. In tutti i mercati ribassisti, in particolare durante la crisi finanziaria del 2008, l’oro ha svolto un ottimo lavoro di stabilizzazione del portafoglio. Anche nell’attuale congiuntura economica sfavorevole, l’oro ha finora dimostrato il proprio effetto stabilizzante. Da febbraio 2022 a gennaio 2023, l’oro ha guadagnato il 7%, in euro, mentre l’MSCI World ha perso il 13%, in euro. A nostro avviso, un’allocazione in oro fino al 10% in un portafoglio puramente azionario (in misura proporzionalmente inferiore in un portafoglio misto) può quindi avere un effetto stabilizzante sul ritorno del portafoglio.

Fonte: Refinitiv Datastream; 1) Total return in Euro; recessioni secondo il National Bureau of Economic Research (NBER); 2) Oro in € / US CPI

Se si considera il prezzo reale dell’oro (corretto per l’inflazione), si nota una certa correzione rispetto al massimo storico raggiunto durante la crisi Covid nell’agosto 2020. Il prezzo reale dell’oro rimane tuttavia a livelli storicamente elevati.

In questo contesto, è interessante utilizzare l’oro come strumento di diversificazione?

Le obbligazioni sono diventate più interessanti a causa dell’aumento dei tassi d’interesse, soprattutto perché l’oro non produce alcun rendimento. Negli ultimi tempi, però, il prezzo dell’oro ha resistito sorprendentemente bene ai venti contrari dei rialzi dei tassi d’interesse e alla solidità del dollaro. Dopotutto, ci sono molte ragioni per un ulteriore aumento del prezzo dell’oro.

Negli ultimi anni le banche centrali hanno acquistato sempre più oro. Il congelamento delle riserve valutarie russe, che erano denominate in euro, franchi svizzeri, sterline o yen, ha dimostrato a molti Paesi che mantenere riserve d’oro nel proprio Paese può essere molto importante per poter continuare a pagare i beni importati. Secondo il World Gold Council, le riserve auree ufficiali detenute dalle banche centrali hanno raggiunto un livello record. I principali acquirenti sono i Paesi emergenti come Turchia, Egitto, Iraq, India o Argentina, che vogliono diventare meno dipendenti dal dollaro.

Anche un’inflazione ostinatamente elevata potrebbe sostenere l’oro. Più aumenta, più diminuiscono valore dei depositi bancari e fiducia nelle banche centrali. L’inflazione, inoltre, aumenta i costi di estrazione (a circa 1.200 dollari USA per oncia troy nel 1° trimestre 2022), favorendo un aumento dei prezzi dell’oro.

In un’ottica di portafogli multi-asset, ci sembra quindi interessante avere la possibilità di investire in oro al momento giusto.