“Di recente abbiamo visto emergere diversi indicatori di recessione. Gli investitori potrebbero chiedersi se sia il momento di spostare le allocazioni azionarie verso large cap più liquide. Da un punto di vista emotivo, questa strategia potrebbe sembrare logica, ma i dati sui ritorni degli investimenti, tuttavia, suggeriscono il contrario”. L’avvertimento arriva da Luke Biermann, Fund Manager, Global and International Small Cap di Schroders, che di seguito spiega nel dettaglio la view.

Secondo la nostra analisi sui dati dalla fine degli anni ‘80, investire in small cap durante le recessioni ha generato rendimenti superiori. Questo periodo di quasi 40 anni ha visto numerose recessioni, negli Stati Uniti, in Europa e in Asia, che hanno fatto seguito a tutta una serie di crisi regionali e include la, rara e sincronizzata, crisi finanziaria globale del 2007/08.

È difficile individuare con precisione i punti di svolta quando le economie attraversano le quattro fasi del ciclo economico: rallentamento, recessione, ripresa ed espansione. La storia fornisce un lungo elenco di recessioni scongiurate, tra cui quella del 1995/96, quando gli Stati Uniti riuscirono ad assicurarsi un atterraggio morbido dopo un ciclo di inasprimento dei tassi di interesse, o quella di quest’inverno in Europa, dove la realtà si è rivelata molto più moderata di quanto temuto.

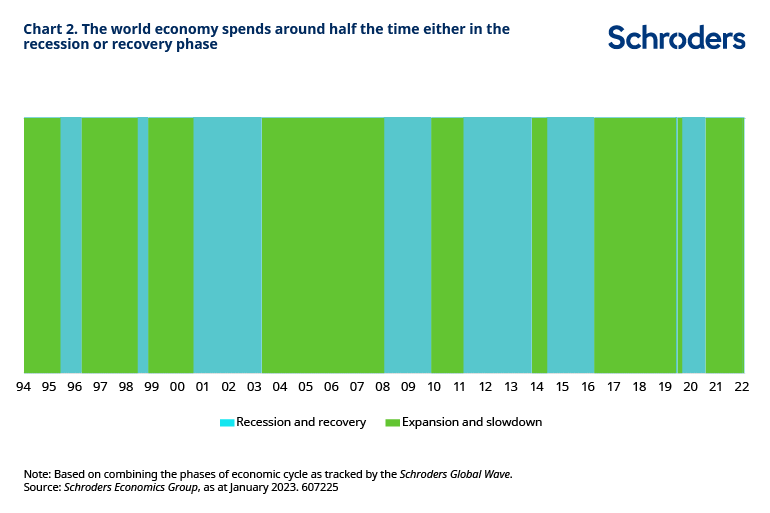

Detto questo, il modello Schroders Global Wave (SGW) ha un ottimo track record nell’individuazione delle recessioni statunitensi, come dimostra la sovrapposizione tra i periodi di recessione degli Stati Uniti definiti dal National Bureau of Economic Research (NBER). Il NBER ha il ruolo di rilevatore ufficiale del ciclo economico statunitense.

L’SGW è stato anche tempestivo nel rilevare la recessione in Asia nel 1998, a seguito della crisi finanziaria asiatica, e la recessione in Europa a seguito della crisi del debito sovrano dell’Eurozona del 2011/2012. Attualmente non è lontano dal segnalare il momento in cui si passerà dal rallentamento alla recessione, il che è in linea con il quadro che vediamo dalle indicazioni macro e micro intorno a noi.

La combinazione di queste informazioni in tempo reale con i risultati delle nostre ricerche suggerisce, come minimo, di rimanere investiti sulle small cap in questo momento. Le valutazioni delle small cap sono a un livello di convenienza relativa rispetto alle large cap globali, un caso storicamente raro e che nel tempo ha generato periodi di sovraperformance a medio termine.

I timori di recessione hanno finora colpito in modo sproporzionato la valutazione delle piccole società. Ciò può essere spiegato dal fatto che sono più sensibili dal punto di vista economico e meno liquide delle large cap, una caratteristica che spiega perché dobbiamo essere consapevoli dei fattori macro. In un certo senso, la qualità ampiamente superiore delle large cap consente loro di controllare meglio il proprio destino, dato che le loro dimensioni consentono una maggiore diversificazione dei ricavi e dei rischi operativi e un maggiore potere a livello di catena di approvvigionamento.

Inoltre, in tempi di futura incertezza, gli investitori cercano maggiore sicurezza. Questo fa sì che il capitale venga ridistribuito in aree con maggiore liquidità, dato che la priorità della sicurezza a breve termine può prevalere sulla ricerca di rendimenti a lungo termine.

Con questa consapevolezza, il mercato tende a vendere le piccole imprese in fase di recessione a favore di titoli a grande capitalizzazione più liquidi. Le vendite, tuttavia, spesso risultano eccessive. Abbiamo visto tutti il filmato di una mandria di animali che gira su sé stessa per evitare il pericolo, ed è un’immagine simile alla fuga di capitali dalle small cap in vista di una recessione.

Fuga di capitali… per poi tornare alle small cap

Tuttavia, una volta entrati in recessione, quando il mercato inizia a scontare la ripresa si assiste a una corsa altrettanto vigorosa dei capitali verso le small cap. Gli investitori prevedono di trarre vantaggio dalla sensibilità degli utili delle small cap alla ripresa.

Allo stesso tempo, gli aggiornamenti del rating delle valutazioni possono essere molto forti, in quanto la spirale di preoccupazioni per la liquidità durante la corsa alla sicurezza compromette le valutazioni delle small cap, portandole ben al di sotto di ciò che è giusto da un punto di vista puramente fondamentale.

I dati ci dicono che la combinazione tra il recupero delle aspettative sugli utili, grazie a un contesto economico più favorevole, e l’aggiornamento del rating delle valutazioni, grazie alla rinnovata fiducia, continua anche nella fase di ripresa del ciclo economico. Di conseguenza, dal punto di vista degli investimenti, recessione e ripresa (R&R) dovrebbero essere considerate come un’unica fase, piuttosto che come due fasi distinte.

Le small cap hanno registrato performance nettamente superiori nelle fasi di R&R in tutte le regioni analizzate. I nostri risultati sono in linea con la vasta ricerca accademica, secondo la quale le piccole società di alta qualità hanno sovraperformato in modo significativo le loro equivalenti large cap in tutte le condizioni economiche e in tutti i periodi di tempo.

Prestando attenzione alla qualità, si scopre che le small cap hanno sovraperformato in alcuni periodi sorprendenti, compreso il lungo periodo che ha preceduto il boom della tecnologia, dei media e delle telecomunicazioni (TMT) della fine degli anni ’90, quando, a prima vista, le large cap erano la scelta migliore.

Questo, unito alla consapevolezza che l’economia mondiale trascorre circa la metà del tempo (40%) nella fase di R&R, ci spinge a privilegiare un’allocazione permanente sulle small cap.

Infine, in questo momento la tendenza delle small cap a prezzare un risultato molto peggiore in caso di recessione potrebbe anche essere vista come un’opportunità tattica.