“Come evidenziato dai sondaggi di Bloomberg e Blue Chip, il rischio di una recessione nei prossimi dodici mesi è talmente condiviso dal consensus degli operatori di mercato da provocare nervosismo, anche se, come disse Paul Samuelson, “gli economisti hanno previsto nove delle ultime cinque recessioni“, il che invita a prendere con cautela le loro previsioni economiche (come dimostra anche il fatto che l’anno scorso considerassero l’inflazione solo transitoria)”. A farlo notare è Jeffrey Cleveland, Chief Economist di Payden & Rygel, che di seguito illustra nel dettaglio la view.

A onor del vero, l’allarme recessione non sembra infondato, vista anche la sua relazione storica con il Leading Economic Indicator (LEI): il LEI, infatti, ha raggiunto un picco record nel febbraio 2022, per poi scendere del 5% nei nove mesi successivi e aveva raggiunto il suo massimo anche 14 mesi prima della recessione causata dalla pandemia, nel 2020.

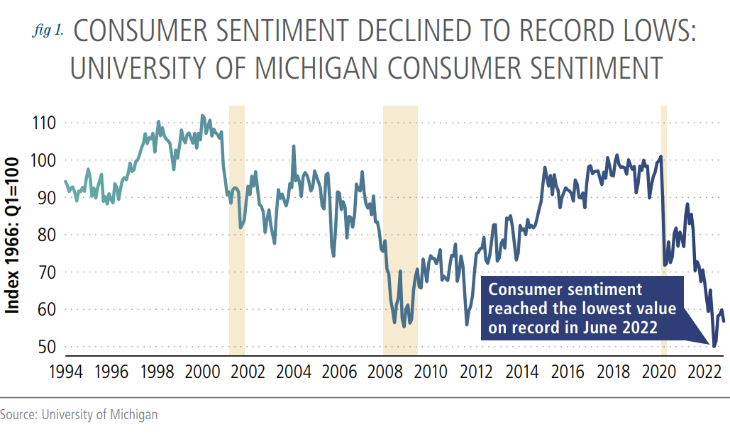

Un altro segnale di debolezza traspare dai sondaggi tra i consumatori: ad esempio, nel 2022 il sentiment negli Stati Uniti è crollato. Tuttavia, dal momento che tutti ormai si aspettano una recessione – e il mercato azionario ha perso circa il 25% dal suo picco nel corso del 2022, mentre la media in periodi di recessione è un crollo del 33% – vorremmo prendere in considerazione un altro possibile esito: un “atterraggio morbido” per l’economia USA nel 2023.

Che cosa rende possibile un “atterraggio morbido”?

Prima di tutto, occorre precisare che “atterraggio morbido” non significa “recessione morbida”, quanto piuttosto una situazione simile a quella sperimentata dall’economia statunitense nel biennio 1994-1995, quando la crescita del PIL rallentò a causa dell’aumento aggressivo dei tassi da parte della Fed, senza però sfociare in una recessione. La Fed aumentò il tasso di riferimento di 300 punti base tra l’inizio del 1994 e la primavera del 1995, ma l’economia statunitense si espanse per altri cinque anni prima di incorrere nella recessione del 2001. Inoltre, quando si verifica un “atterraggio morbido”, il tasso di disoccupazione rimane basso – o addirittura diminuisce – nonostante ci si aspetti un rallentamento della crescita dei posti di lavoro nell’anno a venire. Ci sono ben 5 ragioni, dunque, che indicano uno scenario più ottimistico per il 2023.

1 – Gli USA non sono ancora in recessione

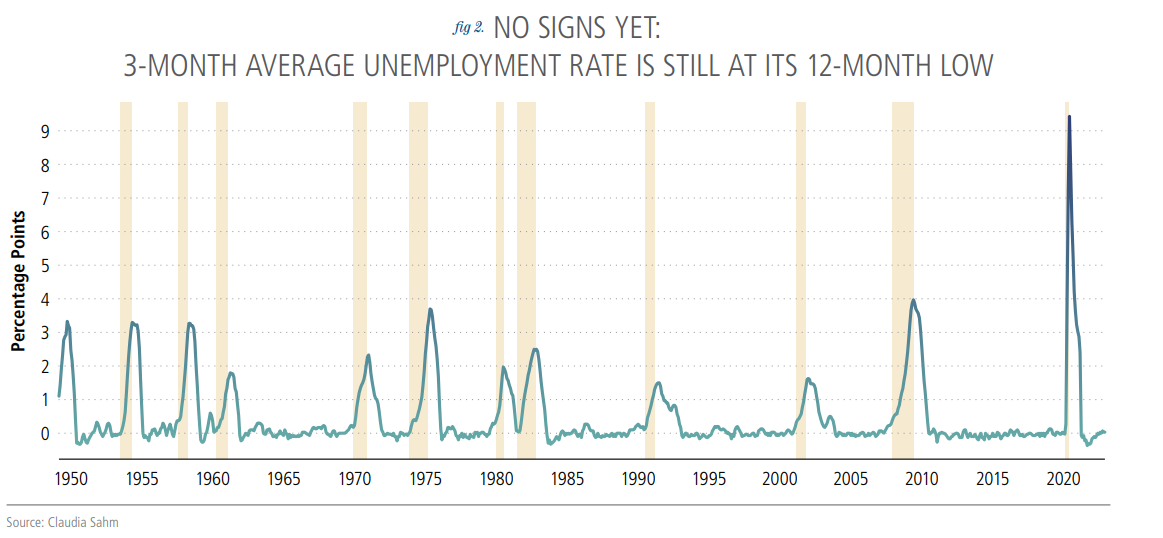

In primo luogo, e contrariamente a quanto si crede, gli Stati Uniti non sono ancora in recessione. Il National Bureau of Economic Research (NBER) determina le date di inizio e fine di una recessione sulla base di indicatori economici chiave, tra cui il PIL.

Otto dei nove indicatori chiave monitorati hanno raggiunto nuovi massimi di ciclo negli ultimi rapporti mensili o trimestrali. Il mercato del lavoro statunitense, in particolare, continua a mostrare una certa resistenza, mentre, se ci trovassimo in recessione, il tasso di disoccupazione dovrebbe essere in aumento. Storicamente, nonostante sia considerato un “indicatore ritardatario”, un aumento del tasso di disoccupazione di 0,5% è coerente con l’inizio ufficiale di una recessione. Invece di aumentare, però, la disoccupazione negli Stati Uniti è scesa di oltre un punto percentuale nel corso dell’ultimo anno, raggiungendo il 3,5%, ovvero il minimo da 50 anni. Nel 2022, le aziende hanno assunto più di 3,8 milioni di lavoratori, pari a circa 400.000 posti di lavoro al mese. Anche se la crescita dei posti di lavoro dovesse rallentare a meno della metà di questo ritmo nel 2023, il tasso di disoccupazione rimarrà basso e, forse, diminuirà.

2 – La forte domanda di manodopera non continuerà

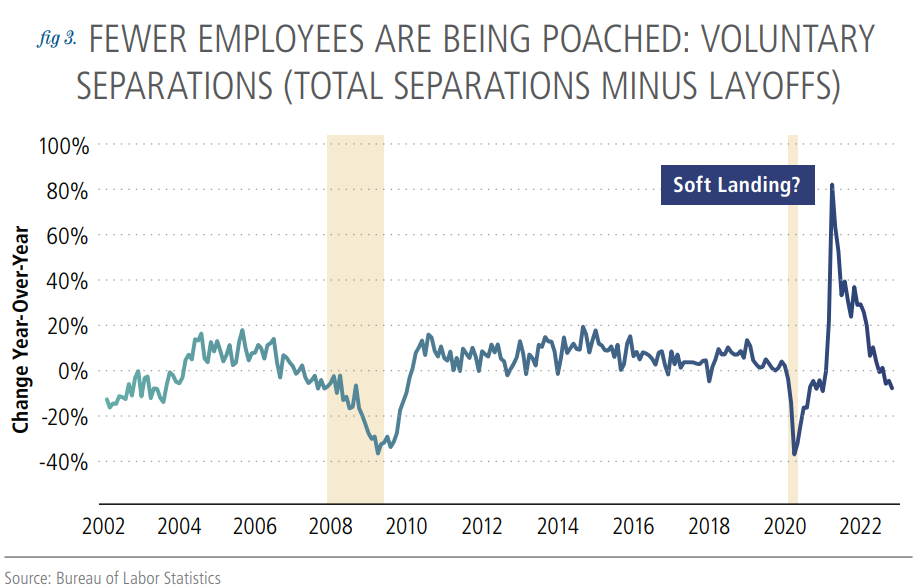

Nel 2021, l’economia americana appariva frenetica e “surriscaldata”. Ora, invece, potrebbe raffreddarsi in maniera ordinata e coerente con l’ipotesi di un atterraggio morbido. I nuovi posti di lavoro sono aumentati nel 2021, principalmente a causa della carenza di manodopera dovuta alla pandemia, alla quale le aziende hanno reagito aumentando le offerte di lavoro e concedendo salari più competitivi per attirare i talenti.

Di conseguenza, la crescita dei salari ha subito un’impennata, soprattutto per i lavoratori che hanno deciso di cambiare lavoro. L’evidenza critica di questa forte domanda di manodopera è rappresentata dai dati mensili sulle dimissioni volontarie: il conteggio dei lavoratori che si sono licenziati spontaneamente, probabilmente alla ricerca di migliori opportunità, è aumentato nel 2021, per poi stabilizzarsi nel 2022. Anche la domanda di manodopera dovrebbe ridursi, portando a un minor turnover di lavoratori e a una moderazione nella crescita dei salari: una dinamica che potrebbe attenuare i timori di una spirale salari-prezzi.

3 – Non bisogna temere la crescita salariale

Gli aumenti salariali continueranno a sostenere i consumi americani e a stimolare la crescita economica. A settembre 2022, le retribuzioni aggregate e i salari erogati sono cresciuti dell’8,2% su base annua, superando le altre misure dell’inflazione core, che hanno oscillato tra il 5% e il 6%. La crescita reddituale è poi fortemente correlata alla spesa dei consumatori americani e fornisce una spinta decisiva all’attività economica generale.

4 – Eliminare gli eccessi

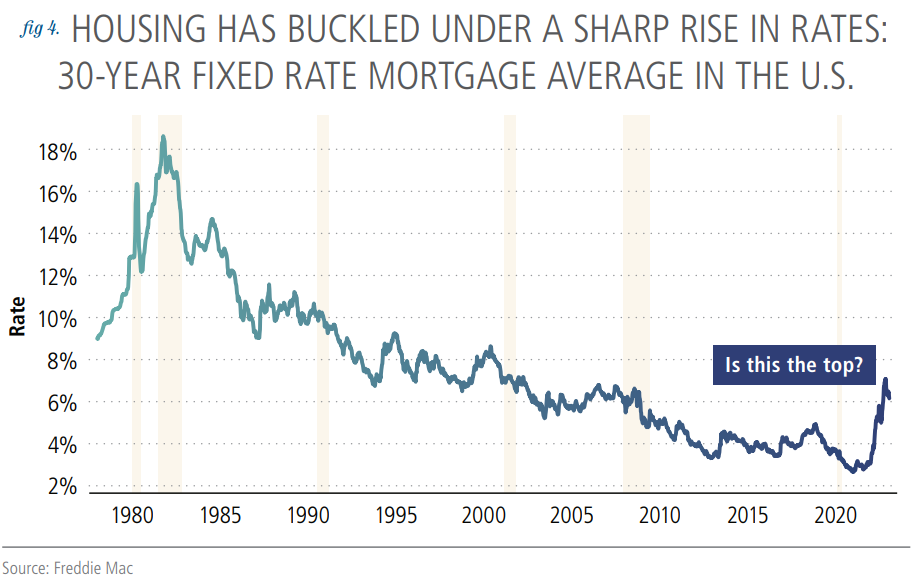

Abbiamo assistito a una correzione nel 2022: nella prima metà dell’anno il PIL si è contratto e sono scoppiate alcune bolle finanziarie. Le criptovalute, il settore immobiliare e quello tecnologico hanno subito perdite consistenti, seguite da una serie di licenziamenti. Come conseguenza, alcuni eccessi sono stati eliminati dall’economia e dal sistema finanziario, ponendo le basi per una crescita più sana ed equilibrata. L’edilizia residenziale ha goduto di un’enorme crescita delle valutazioni durante la pandemia, ben al di sopra di quanto la famiglia media americana abbia potuto permettersi, ma nel 2022 l’attività immobiliare ha ceduto all’aumentare dei tassi di interesse. Mentre la maggior parte delle famiglie che hanno sottoscritto un mutuo beneficia di condizioni di prestito a tasso fisso a 30 anni, che le proteggono dal recente aumento dei tassi, la costruzione di nuove case è diminuita in maniera significativa, togliendo slancio al mercato immobiliare.

5 – Un riparo dalla tempesta

Infine, l’edilizia abitativa rimane una componente chiave dell’indice dei prezzi al consumo (CPI). La componente relativa agli alloggi, che comprende gli affitti di appartamenti e case unifamiliari, spiega il 40% dell’aumento dell’inflazione core negli ultimi 12 mesi (+6,6%). Tuttavia, la componente “shelter” segue i prezzi delle case con un certo ritardo. Con il forte aumento dei tassi ipotecari, i prezzi hanno raggiunto il picco e dovrebbero rallentare nel 2023. Seppur con un certo ritardo, anche la pressione sugli affitti dovrebbe, di conseguenza, diminuire.

Ci aspettiamo, dunque, di vedere segnali di un rallentamento dell’inflazione core entro il secondo trimestre del 2023. Se dovesse attenuarsi con un tasso di disoccupazione ancora basso, i policy-maker della Fed potrebbero ammorbidire la politica monetaria e sospendere i rialzi dei tassi. La Banca Centrale americana ha aggressivamente aumentato i tassi nel 2022, ma potrebbe fare una pausa e non alzarli di molto nel corso del 2023. Un’inflazione consistentemente più bassa spingerà i redditi reali e la spesa dei consumatori, con la possibilità di estendere la durata del ciclo economico.

Lo scenario migliore per gli investitori

In sintesi, ci affidiamo all’intramontabile saggezza di Benjamin Graham: “L’investitore intelligente è un realista che vende agli ottimisti e compra dai pessimisti“. Poiché la maggior parte degli investitori è già consapevole delle cattive notizie, vale la pena considerare anche esiti alternativi per l’economia, tra cui l'”atterraggio morbido”. Una crescita moderata del PIL, tra l’1% e il 2%, un’inflazione core in calo al 3%-4%, un tasso di disoccupazione che resta basso e una sana crescita dei salari – senza un’impennata – sono gli elementi che potrebbero indicare lo scenario migliore per gli investitori nel 2023. In questo scenario di “atterraggio morbido”, la Fed si avvicina al tasso di riferimento dei Federal Funds, di circa il 5% entro il primo trimestre 2023, rallentando ogni aumento da 50 a 25 punti base, prima di fermarsi nel secondo trimestre.

I rendimenti dei Treasury raggiungono solitamente il picco quando la Fed si avvicina al suo tasso terminale. A quel punto, gli operatori di mercato si sentiranno più tranquilli a detenere asset di rischio, tra cui le azioni USA. Inoltre, i settori del credito nel mercato obbligazionario, come il debito societario statunitense High-Yield, che offre rendimenti attorno al 9%, potrebbero trarne vantaggio, soprattutto nel caso venisse evitata la recessione più prevista della storia.