Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Gilead

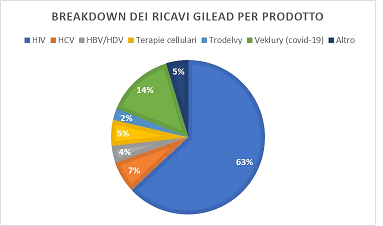

Gilead è una società farmaceutica tra i leader mondiali nel segmento virologico e principalmente esposta ai prodotti per il trattamento dell’HIV (ca. 63% del fatturato). La società, a differenza delle altre Big Pharma, ha una maggiore concentrazione su singoli farmaci (il Biktarvy vale ca. il 30% dei ricavi e il Veklury il 14%), cosa che la rendono maggiormente vulnerabile in caso di lancio di farmaci concorrenti o in caso di scadenza di brevetti sugli stessi (e conseguente entrata nel mercato delle versioni generiche).

A questo proposito, tuttavia, l’aspetto positivo della società, che domina il mercato della cura all’HIV e all’HCV (con market share vicine al 50%), è che almeno fino al 2025 non presenta scadenze di brevetti importanti, cosa che dovrebbe permetterle di continuare a operare vendendo i suoi prodotti a margini elevati (il Biktarvy scadrà nel 2023).

La società ha beneficiato durante la pandemia delle vendite aggiuntive (ca. $6mld sui $27mld complessivi della società) provenienti dal suo farmaco Veklury (remdesivir), usato storicamente per curare l’ebola e utilizzato anche per il trattamento di alcuni casi di covid-19. Questi introiti stanno ora scemando (-30% nel 2022), ma la società ha investito tali incassi per rinnovare la sua pipeline di farmaci. Su tutti, degna di nota è la mega-acquisizione da $21mld di Immunomedics e del suo farmaco sperimentale Trodelvy (cura del cancro).

Il Trodelvy vale ancora il 2% del fatturato (poco meno di $700mln), ma cresce del 60-70% all’anno e secondo gli analisti è destinato a raggiungere addirittura i $4-5mld di vendite a regime, compensando l’inevitabile perdita di fatturato del Veklury. Così come ci sono grandi aspettative per il nuovo farmaco appena lanciato per le terapie cellulari Yescarta.

Alla luce dei recenti lanci, dopo un 2022 stabile (fatturato a -0,1% ed EPS adj. a -0,3%) è probabile che Gilead riesca ad accrescere moderatamente il suo fatturato nel 2023 (mentre oggi sia il consensus che la società stessa, prudentemente, si attendono un calo del fatturato del 2-4%), ma non gli Utili, alla luce dell’incremento dei costi in R&S (gli analisti e società stimano comunque un aggressivo -6% rispetto al 2022).

A livello di valutazione, dopo il boom dei suoi prodotti contro l’HIV degli anni 2000-2015, la società non è stata in grado di rinnovare adeguatamente il suo portafoglio farmaci, venendo penalizzata sempre più dagli investitori. Si spiega così il fatto che tra 2010 e 2015 il suo P/E NTM si è sempre aggirato attorno alle 16x in media, mentre oggi è appena di 12x (contro un valore mediano di settore di 14x). Insomma, Gilead deve dimostrare al mercato di poter crescere ancora in maniera sostenuta, cosa che ad oggi non è ancora molto evidente (il fatturato crescerà solo di pochi punti percentuali nei prossimi anni). Per questo, per quanto la società sia un discreto investimento in tempi di recessione (data la fondamentale necessità dei suoi farmaci), i margini di apprezzamento sul titolo ci sono, ma non sono enormi.

Alphabet

Dopo anni di ritorni entusiasmanti per Alphabet, così come per tutte le Big Tech, alimentate dal boom delle spese online, lo scoppio della pandemia ha determinato un cambiamento, probabilmente temporaneo, dell’atteggiamento dei clienti. Gli utenti passano meno tempo su internet, spendono meno per gli impatti della recessione e in definitiva spingono i clienti a spendere meno in pubblicità online. E per il re della pubblicità online (con una quota mondiale del 28%) questa non è una bella notizia.

Se a questo si aggiungono gli impatti della politica monetaria aggressiva della Fed e, successivamente, le minacce (abbastanza infondate) che il motore di ricerca di Microsoft Bing, unito all’utilizzo di ChatGPT, possa detronizzare il monopolio di Google (che detiene il 93% di quota di mercato), ecco che si spiega il fatto che il titolo sia ai minimi degli ultimi 2 anni. E nemmeno la riduzione dell’inflazione delle ultime 3 letture è riuscita a rianimare troppo le azioni (risalite solo del 13% da inizio novembre).

Tuttavia, ad oggi molti timori di una crescita più lenta appaiono più che prezzati in un titolo di una società fortissima e con capacità di generazione di cassa abnormi, che possono permetterle di piazzarsi su qualsiasi nuova nicchia di business nascente con impatti minimi sul proprio bilancio in termini di aumento del debito. I primi dati raccolti da Morgan Stanley dicono che Bing non sta affatto portando via utenti da Google. E se certamente Alphabet non crescerà più a tassi annui del 20% in termini di fatturato, più verosimilmente la sua crescita rimarrà sotto il 10% nel medio periodo (dopotutto con quasi $300mld di fatturato, difficile chiedere di più). D’altro canto, con $70mld di Free Cash Flow all’anno, Alphabet può permettersi di investire parecchio in buyback e alimentare la crescita dei propri EPS al 20% annuo, non troppo dissimili dai valori di crescita storici.

Per questo un motivo una società che “gira” a un Free Cash Flow yield del 6% (massimi storici rispetto a una media di lungo periodo del 4%) lascia ampio margine di apprezzamento al titolo, soprattutto quando però la Fed, nel giro di un semestre, provvederà finalmente ad arrestare la sua politica monetaria aggressiva.