Analisi tratte da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Virgin Galactic

Virgin Galactic è l’unica societá quotata attiva nel turismo spaziale suborbitale, un business neonato ma, date le alte barriere tecnologiche e di capitale investito, destinato a rimanere molto concentrato (pochi player, tra cui Blue Origin di Bezos, SpaceX di Elon Musk, Boeing, Northrop Grumman e Lockheed Martin) e con tassi di crescita attesi nell’intorno del 36% all’anno fino al 2031.

Secondo un sondaggio di UBS realizzato su 6.000 milionari, ca. il 20% acquisterebbe un biglietto Virgin Galactic entro un anno dall’inizio delle sue operazioni. Questo denota l’enorme mercato aggredibile per la società, stimato in ca. 12 mld di dollari. A questo proposito ci sono due considerazioni da fare sul titolo che potrebbero alimentarne rialzi o ribassi nell’immediato.

La prima considerazione (positiva) è che finalmente Virgin Galactic, dopo piú di due anni di rinvii, dovrebbe ufficialmente cominciare le proprie operazioni nel secpondo trimestre del 2023, in Puglia, grazie alla partnership con l’Agenzia Spaziale Italiana, come confermato ieri nella call sui risultati annuali (che hanno mancato le attese degli analisti, per perdite maggiori delle attese).

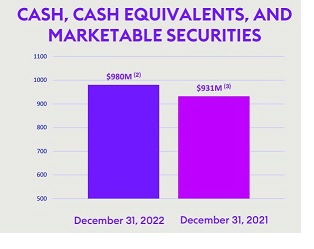

La seconda considerazione (negativa) è che la societá non ha ancora una capacitá sufficiente di velivoli per poter operare all’obiettivo dei 400 voli all’anno e questo implicherá nell’immediato minori entrate e maggiori costi per la costruzione della flotta. Il management ha infatti spiegato che la guidance di ca. -140 mln dollari di free cash flow nel primo trimestre del 2023 (contro i -135 mln del quarto trimestre del 2022) potrebbe non essere il punto piú basso per la societá (il CEO ritiene che il peggio sará nel 2024). Questo vorrebbe dire che Virgin Galactic brucerá ben piú di $500mln di cassa attesi nel 2023, rischiando dunque di ritornare sul mercato (dopo lo scorso agosto) per un nuovo aumento di capitale fortemente diluitivo, visti i corsi azionari molto bassi (la societá ad oggi ha $980mln di liquiditá).

Quali implicazioni dunque per il titolo?

Quali implicazioni dunque per il titolo?

Al di lá della possibile euforia per l’inizio delle attivitá (cosa che potrebbe essere un catalizzatore per rialzi a breve termine verso maggio), il valore in Borsa di Virgin Galactic in questo momento dipende non dall’attualizzazione dei Flussi di Cassa attesi nei prossimi anni (che, come notato, continueranno ad essere negativi), ma esclusivamente dal suo Terminal Value (ovvero dal momento in cui la societá stabilizzerá la sua crescita nel medio periodo). E il Terminal Value è estremamente influenzato dall’aumento dei tassi della Fed, come evidente dal grafico.

Se infatti i FCF attualizzati non sono cambiati di molto, il Terminal Value della societá è stato ridotto a un terzo dalla politica monetaria aggressiva della Fed. Vien da sé che Virgin Galactic rimane una scommessa da spendere solo quando la Fed segnalerá la possibilitá della fine dei rialzi dei tassi (“Fed pause”) o l’inflazione o l’attivitá economica USA (dati PMI) daranno chiari segnali di forte rallentamento, come è successo a gennaio (in cui il titolo ha guadagnato il 59% sulle attese di una Fed alla fine del suo ciclo aggressivo). Ma ad oggi siamo ancora a diversi mesi di distanza da questo scenario.

L’Oreal

L’Oreal è il leader mondiale della cosmetica, che ha storicamente regalato ottimi e stabili rendimenti ai propri azionisti (negli ultimi 10 anni, il titolo ha registrato un +14% annuo incluso dividendi e un +18% negli ultimi 5 anni).

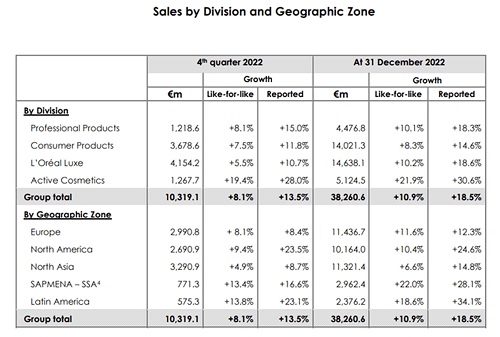

Il 2023 è iniziato col piede giusto per la società, con un’ottima trimestrale (+8% sul fatturato del quarto trimestre del 2022 a perimetro costante) che ha denotato una crescita in tutti i segmenti (soprattutto nei Consumer Products e nell’Active Cosmetics – prodotti di dermocosmetica su prescrizione medica) e in tutte le regioni geografiche (soprattutto l’America Latina e il Nord America che hanno compensato il rallentamento della crescita cinese).

Ma è proprio da questo mercato che potrebbero arrivare gli upside maggiori. Il segmento North Asia, mercato più grande per L’Oreal assieme all’Europa, cresciuto solo del 4,9% nell’ultimo trimestre, con le progressive riaperture cinesi, dovrebbe guidare le performance delle prossime trimestrali, soprattutto nella seconda parte dell’anno.

Per questo motivo è verosimile che L’Oreal possa crescere ben più velocemente in termini di ricavi del +6% atteso nel 2023. Anche se parte di questa crescita sembra essere già scontata nei prezzi. La società infatti oggi non è economica. A 32x i suoi Utili attesi (contro una media storica di 34x), a fronte di un mercato e prospettive mature, il titolo lascia margini di apprezzamento limitati in questo momento. Pertanto è forse meglio posizionarsi su questa società di indubbio valore in giorni di particolare debolezza, per essere adeguatamente ricompensati nel breve termine.