Analisi tratta da My Finance Club, il primo portale di ricerche e studi sui mercati finanziari rivolto ad investitori retail

Come noto, la californiana Silicon Valley Bank Financial Group ha chiuso i battenti.

Dopo lo scoppio della crisi di fiducia nella sostenibilità dei conti della banca, che hanno portato prima al fallimento di un aumento di capitale da $1,75mld e poi al prelievo di ca. $42mld di depositi (sul totale di $175mld) in appena 2 giorni, il regolatore americano Federal Deposit Insurance Corporation ha preso possesso dei suoi depositi per trovare una soluzione, cercando di evitare la diffusione di un contagio su altre istituzioni finanziarie americane e non solo.

Cerchiamo dunque di capire i problemi di SVB e se un contagio è davvero possibile.

Una banca “liability-sensitive”

Innanzitutto, cerchiamo di capire in modo semplice cosa ha portato al crollo di SVB.

La banca è un “animale” diverso rispetto alle altre istituzioni del settore. E’ innanzitutto esposta prevalentemente al mondo tecnologico e biotecnologico, società che tipicamente soffrono in un contesto di forte rialzo dei tassi, in quanto le loro quotazioni si comprimono maggiormente e diviene per loro più difficile reperire nuovi capitali sui mercati azionari (tramite aumenti di capitale) che rischierebbero di diluire eccessivamente gli azionisti esistenti.

La tabella sopra mostra la tipica ripartizione dello Stato Patrimoniale di una banca. Generalmente il rialzo dei tassi è favorevole per la banca, in quanto va ad aumentare il rendimento dei prestiti ai clienti (che di solito rappresentano la maggior parte dell’attivo), pur parzialmente controbilanciato dalla riduzione del valore degli investimenti finanziari (che perdono valore con l’aumento dei tassi) e dall’aumento del costo dei depositi al Passivo (visto che i clienti cominciano a chiedere rendimenti maggiori sulla cassa depositata in banca).

Si dice dunque, che le banche sono società “asset-sensitive” ai tassi, in quando l’effetto netto di un rialzo dei tassi è generalmente positivo per i propri introiti.

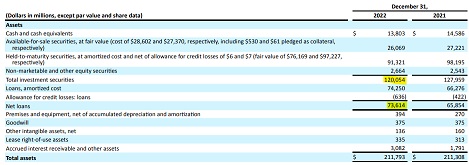

SVB è invece un “outlier” in questo settore: come da bilancio, avendo la maggior parte dell’attivo rappresentato da Treasury e RMBS (ca. $120mld, il 57% del totale Attivo), svalutatisi con l’aumento dei tassi e con il deterioramento della qualità dei suoi prestiti ai clienti (in quanto le società tech soffrono in questo contesto di mercato), un aumento dei tassi va a deteriorare la qualità del suo attivo, a fronte di un aumento dei costi al passivo (per l’aumento dei tassi sui depositi ai clienti).

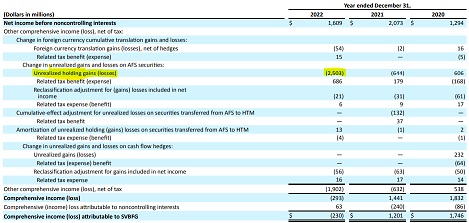

Da notare che la svalutazione di Treasury e RMBS non è evidente a Conto Economico della società, perché la banca classifica questi investimenti non come di breve termine (AFS, Available-for-Sale, in cui sarebbe costretta contabilmente a iscrivere a Conto Economico ogni variazione di valore, positiva o negativa, impattando gli Utili), ma come HTM (Held-to-Maturity, ovvero da detenere fino alla scadenza). La variazione di valore degli investimenti HTM va direttamente a ridurre il Patrimonio Netto (passando nel prospetto degli Other Comprehensive Income) della società, senza passare da Conto Economico. Ma come evidente da tale prospetto, SVB ha perso (solo potenzialmente) oltre $2,5mld in valore su questi investimenti nel 2022!

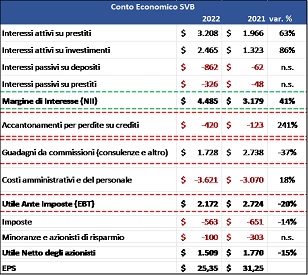

A questo si aggiunge il fatto che, essendo la banca esposta al settore tech, con le difficoltà del comparto in questo periodo, l’ammontare di ricavi “non-interest bearing” (legate a consulenze, commissioni sulle carte di credito o altri servizi finanziari) è letteralmente imploso, facendo calare i suoi Utili, come evidente dall’esemplificazione del Conto Economico della banca qui sotto, mentre gli accantonamenti su future perdite sono aumentate del 241%.

Insomma, a differenza delle altre banche, SVB è “liability-sensitive”, perché soffre dall’aumento dei tassi, con i suoi Utili ridottisi del 15% nel 2022 vs. 2021.

La concentrazione di clienti

In aggiunta SVB è esposta ad un secondo rischio: la concentrazione su singoli clienti. A differenza infatti di altre banche, i clienti SVB sono prevalentemente fondi di Venture Capital, società e grandi investitori privati.

Soltanto il 3% dei clienti della banca ha meno di $250k in depositi sui conti di SVB (contro una media del 30% delle altre banche americane) ed è quindi garantito dalla garanzia statale americana. Tutti i privati, i fondi e le società che hanno depositi superiori a questa cifra invece, rischiano di perdere tutto, se la banca fallisce.

Di solito i piccoli risparmiatori con depositi inferiori ai $250k tendono ad essere molto attaccati alla banca che scelgono, perché per loro il costo di spostarsi (“switch cost”) su un nuovo istituto e cambiare conto è troppo oneroso rispetto ai benefici di ottenere qualche basis point in più di rendimento sui propri depositi.

Al contrario i fondi e le società, non appena trovano un rendimento migliore su altri istituti finanziari o cominciano a non essere convinti della solvibilità del proprio istituto finanziario, corrono allo sportello per spostare i propri depositi da qualche altra parte. Ed è proprio quello che è successo a SVB, che appunto si è vista prelevare il 24% dei suoi depositi ($42mld) in soli due giorni la scorsa settimana.

Le prassi di Risk Management

Il terzo elemento, forse il più importante, che ha determinato il crollo di SVB è stata l’assoluta sregolatezza nella gestione del rischio del tasso di interesse. Non a caso la società è rimasta per 8 mesi senza un capo del Risk Management, nominato soltanto a gennaio 2023…

Mentre SVB raccoglieva depositi da parte dei clienti, non potendoli impiegare a pieno in prestiti (vista sia la poca domanda nel settore tech, sia i maggiori rischi di fallimento in questo periodo in questo specifico comparto) ha deciso di investirli in larga parte in RMBS e Treasury. Senza però coprirsi dal rischio duration/tasso di interesse.

Infatti, ogni volta che si investe in un bond (es. Treasury), se i tassi salgono, il valore di questi attivi perde valore (perché gli investitori preferiranno allocare il proprio denaro in Treasury di nuova emissione a tassi più elevati, piuttosto che mantenerli in Treasury più vecchi con tassi più bassi). Chiaramente si tratta di un rischio temporaneo, perché alla scadenza dei Treasury, il sottoscrittore riceverà comunque 100% del valore nominale del bond sottoscritto.

La sensibilità del valore del Treasury o degli RMBS ai tassi di interesse (“duration”) è tanto maggiore quanto più lontana è la scadenza (perché un investitore accetterà un tasso più basso per un breve periodo, ma sopportare quel tasso più basso per periodi più lunghi sarà ovviamente meno digeribile).

Il grosso problema di SVB è stato il fatto che la banca, nonostante una Fed che aumentava i tassi e continuava a sottolineare che li avrebbe tenuti alti a lungo, ha continuato ad aumentare la “duration” del suo portafoglio, passata da ca. 3,7 anni a 5,6 anni nel giro di un anno.

In sostanza SVB ha reso sempre più vulnerabile il suo portafoglio in termini di valutazione, solo per ottenere maggiori Interessi Attivi sugli investimenti.

Generalmente una banca protegge questo rischio di ribasso degli strumenti finanziari (rischio tasso o anche detto rischio duration) tramite dei derivati chiamati IRS (Interest Rate Swap): vale a dire che la società può acquistare un Treasury a 10 anni che paga il 4% all’anno e realizzare con una banca un IRS in cui paga fisso al 3,8% e riceve il Fed Funds Rate.

In questo modo, se i tassi salgono, i Treasury decennali si svaluteranno, ma gli IRS si apprezzeranno, pareggiando l’effetto netto sul valore degli investimenti. Così la banca riduce praticamente a 0 la duration del suo portafoglio grazie all’hedging, ottenendo un rendimento basato sui tassi variabili della Fed + un piccolo spread di rendimento.

SVB non ha fatto nulla di tutto questo, cercando di intascare solo il lauto 4% annuale dei Treasury sottoscritti, ma esponendosi al ribasso di valore di tali obbligazioni in caso di continuo rialzo dei tassi della Fed.

Nel momento in cui sono stati pubblicati di dati di bilancio 2022, sono emerse gravi perdite a Patrimonio Netto (Held-to-Maturity) a seguito di questa strategia, oltre che un’evidenza di un calo delle Commissioni per i bassi volumi di attività nel mondo tech.

Questo ha ingenerato un progressivo aumento dei prelievi dai suoi depositi. E come un cane si morde la coda, la società per rimborsare i clienti che prelevavano, ha dovuto vendere i Treasury e gli RMBS Held-to-Maturity, incorrendo in perdite reali (da quelle che erano solo perdite potenziali).

E per coprire queste perdite ha dovuto lanciare un aumento di capitale. Ma questo ha avuto l’effetto opposto di creare ancora più panico tra i clienti della banca (crisi di fiducia), che hanno aumentato ancor più i prelievi dei depositi.

SVB ha così annullato il processo di aumento di capitale e il regolatore FDIC è intervenuto per prendere possesso dei depositi della banca e sedare le fuoriuscite di capitale.

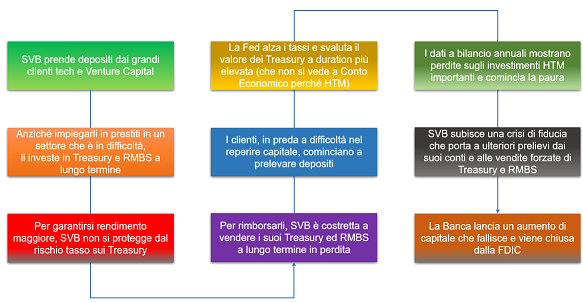

Ora che è quindi tutto più chiaro, abbiamo riassunto tutto quello che è successo a SVB negli ultimi mesi in questo diagramma:

Adesso la domanda che tutti si pongono è se ci sarà contagio su altre banche oppure no.

Ci sarà contagio?

I rischi di contagio dipendono dalla velocità di intervento del regolatore.

La FDIC è intervenuta tempestivamente chiudendo SVB, rassicurando che tutti i clienti della banca riceveranno i propri depositi (anche quelli superiori a $250k) e indicendo un’asta con altre banche per cercare di cedere SVB ad altre banche interessate. Ed è notizia di oggi che HSBC abbia acquistato per la cifra simbolica di £1 le attività britanniche di SVB. Ed è probabile che lo stesso succederà con le restanti attività, riducendo di gran lunga i rischi sistemici.

Peraltro è probabile che le perdite per i depositari di SVB saranno nulle: secondo Jefferies, oggi SVB ha ca. $91mld di depositi non assicurati dalla garanzia del fondo FDIC (cioè superiori alla soglia di $250k), $13mld di depositi assicurati e $30mld di debiti bancari. Il broker stima che nel momento in cui la banca verrà venduta (a sconto) ad altre banche, il valore dei suoi attivi sarà valorizzato ca. $129mld (fattorizzando uno sconto del 20% sugli investimenti HTM).

Togliendo i debiti da $30mld e i $13mld di depositi assicurati, rimarrebbero $86mld per i depositari non assicurati, che però valgono $91mld. Questo ammanco di $5mld verrà probabilmente detratto dai debiti bancari: in sostanza le banche creditrici di SVB intascheranno $25mld su $30mld, mentre i clienti depositari (garantiti e non) recupereranno tutto.

È chiaro però che gli investitori e i clienti di altre banche di piccole e medie dimensioni in USA cercheranno di spostare i propri depositi in banche di dimensione più grande. Per questo è necessario che anche la Fed faccia sentire il suo apporto. Non a caso anche Signature Bank in queste ore rischia esattamente lo stesso destino di SVB. E possono rischiare anche PacWest e Western Alliance.

Ma la situazione è molto diversa dal contagio del 2008. Nella Grande Crisi Finanziaria il contagio si diffuse per le perdite effettive (e non potenziali) generate nel portafoglio investimenti delle banche: all’epoca gli istituti di credito si trovarono in difficoltà per aver investito in prodotti molto aggressivi (es. MBS, mortgage-backed securities, bond le cui cedole erano pagate da centinaia e migliaia di mutui subprime, i cui debitori, con score di ripagamento molto bassi, fallirono tutti insieme sul rialzo dei tassi della Fed e sul rallentamento economico).

Oggi SVB e le altre banche di piccola dimensione hanno investito in Treasury (quindi a rischio praticamente 0) e Residential Mortgage-Based Securities (di qualità migliore rispetto al passato, perché i debitori dei mutui hanno score di ripagamento più solidi rispetto agli MBS subprime del 2008). Questo vuol dire che se non ci fosse stata la crisi di fiducia che ha investito SVB, con la richiesta immediata dei depositi da parte dei clienti, la banca non sarebbe incorsa in alcuna perdita.

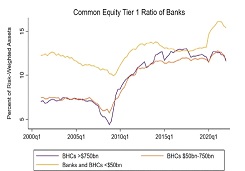

Non solo, la qualità dei bilanci delle banche di oggi è nettamente migliore di quella del 2008: il Core Tier 1 (il rapporto di capitale delle banche, indice del grado di copertura delle perdite potenziali di un determinato istituto di credito tramite le proprie riserve) è praticamente raddoppiato rispetto al pre-2008, sia per le grandi banche e holding bancarie (Banking Holding Companies) che per quelle di piccola e media dimensione.

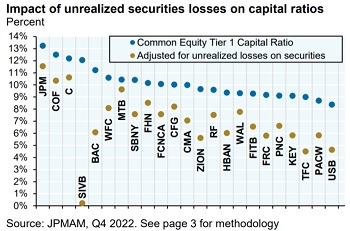

Anche ipotizzando che oggi tutte le perdite potenziali fossero realizzate dalle banche americane (cioè per un eventuale prelievo dei fondi le banche fossero forzate a vendere i propri Treasury e altri investimenti), i coefficienti di capitale sarebbero ancora estremamente forti (tranne appunto nel caso di SVB), come evidente da questo grafico:

Insomma, non esiste un reale rischio contagio sulle banche USA, se non per quelle di piccola o media dimensione, dove occorre ancora fare molta attenzione.

Il contagio sulle banche europee?

Molto probabilmente no. Se, da un lato, le banche europee sono meno grandi e solide delle Big americane, dall’altro effettuano molto più hedging rispetto alle banche americane.

Tipicamente infatti una banca europea, per ottenere un buon rendimento dal suo portafoglio investimenti, tende a investire in bond di Paesi Periferici a lungo periodo (Spagna, Italia, Portogallo), coprendosi dal rischio duration con un IRS (interest rate swap) sul bund tedesco (e non sul bond di quel Paese Periferico).

In sostanza, Unicredit investirà in un BTP italiano con rendimento del 4% all’anno (anziché investire in Bund tedeschi decennali al 2,2% di rendimento). Per coprirsi, realizzerà un IRS in cui pagherà rendimento fisso del bund al 2% e riceverà il tasso variabile Euribor della BCE. Di conseguenza il rendimento annuale, con 0 rischio duration per Unicredit, sarà Euribor + credit spread tra BTP e Bund (cioè 4% – 2% = 2%).

Insomma, un ottimo rendimento, grazie alla frammentazione dei vari rischi dei Paesi dell’Eurozona. E sarebbe la prima volta che la debolezza di un Paese come l’Italia favorisce comportamenti di hedging virtuosi da parte della banca, diventando così un pro per il nostro Continente.

La Fed si fermerà?

È probabile che in questo contesto la Fed si fermi nel rialzo dei tassi, almeno temporaneamente (nel meeting di marzo), in attesa di valutare gli impatti sul sistema.

Anche se è probabile che i suoi rialzi riprenderanno nei prossimi mesi nel caso in cui eventuali rischi contagio rimangano contenuti.

Questo rende interessanti nell’immediato i bond a lungo termine (che dipendono esclusivamente dal Risk Free Rate, adesso in riduzione).

Mentre le azioni, soprattutto quelle ad alto rischio (es. tech) rimarranno ancora sotto pressione per effetto dell’aumento dell’avversione al rischio degli investitori in questo momento (aumento del Risk Premium) e della volatilità (Beta).